- Summer 2024: PROPERTY

Peritaje de siniestros inmobiliarios

Objetivos del informe

El objetivo de este informe es resumir las métricas actuales de nuestros programas de seguros patrimoniales en Estados Unidos, evaluar el panorama actual del mercado de siniestros patrimoniales y comparar nuestras pautas con estudios comparables del sector.

A diferencia de la indemnización por accidentes de trabajo, la responsabilidad civil de automóviles o la responsabilidad civil general, el seguro de daños materiales no es una línea de productos monolítica. El ramo de Daños en Estados Unidos se compone de la peritación de daños materiales y los servicios especializados. La peritación de daños materiales comprende cinco líneas de productos distintas: catástrofes (CAT), alta frecuencia y baja gravedad (HFLS), mercado medio, grandes siniestros y terceros administradores. Cada una de ellas tiene su propio mercado, clientes, competidores, precios y requisitos de servicio. La división de servicios especializados engloba a nuestros asesores/contables forenses, EFI Global (expertos en ingeniería forense, medio ambiente e incendios), evaluadores de contenidos y consultores de edificios. Las soluciones de reparación de Sedgwick, nuestra red de reparación directa y el alojamiento temporal son también segmentos importantes y en crecimiento de la propiedad estadounidense.

parámetros de datos

Nuestro equipo de práctica utiliza datos de siniestros para realizar análisis comparativos basados en su experiencia y análisis. Este informe se basa únicamente en los datos de siniestros de Estados Unidos, aunque es importante señalar que Canadá y América Latina también representan una parte importante de nuestra actividad en el continente americano.

Principales observaciones

En el primer semestre de 2024 se estabilizó el negocio de Sedgwick U.S. Property. El primer semestre de 2023 se vio afectado por la continuación de los ingresos del huracán Ian de 2022 y la actividad de las tormentas de invierno del primer trimestre de 2023. Las asignaciones principales entrantes se estabilizaron en el segundo semestre de 2023 debido a la mínima actividad de tormentas.

El descenso del volumen en todo el mercado afectó a todos los ramos patrimoniales, pero Sedgwick ha podido compensarlo parcialmente con nuevas ofertas de productos y ampliaciones de clientes a otros ramos.

Persisten los retos en torno al talento, como la contratación y la escasez de mano de obra, sobre todo cuando se buscan peritos comerciales o de oficina con experiencia.

La presión para cumplir los parámetros definidos sigue siendo un objetivo del sector.

Seguimos impulsando las referencias de servicios complementarios tanto interna como externamente en todo el mercado. De este modo, nuestros clientes internos y externos se benefician de la posibilidad de contratar nuestra amplia gama de servicios de siniestros de forma rápida y sencilla.

La automatización digital y la inteligencia artificial (IA) dieron el pistoletazo de salida a nuestra estrategia reformada de transformación digital en el sector inmobiliario a principios de 2023. Se trata de un enfoque doble que empezará a aportar mejoras en el tercer trimestre de 2024:

| - | Mejorar nuestra experiencia y plataformas de siniestros para seguir posicionándonos como líderes del sector. |

| - | Céntrese en proyectos de transformación digital que puedan mejorar inmediatamente la eficiencia de los procesos y la experiencia del usuario final. |

Nuevo recuento de siniestros por línea de negocio

En conjunto, las nuevas asignaciones de siniestros han bajado un 17,5% y estamos en una trayectoria ascendente a pesar de la continua ralentización de las condiciones y estamos reaccionando eficazmente para contrarrestar las condiciones del mercado.

Los esfuerzos por generar negocio y ofrecer nuestra gama completa de servicios impulsaron el aumento de los nuevos siniestros en el primer semestre de 2024. Los nuevos siniestros asignados aumentaron un 3% en el primer semestre de 2024 en comparación con el segundo semestre de 2023. Esto se debe tanto a los mayores esfuerzos y al éxito en la obtención de negocio no relacionado con las condiciones meteorológicas como a algunos pequeños fenómenos meteorológicos ocurridos durante el primer semestre de 2024.

Un factor clave de los resultados globales es la inestabilidad de las tendencias del mercado de HFLS. El HFLS está muy centrado en siniestros de gran volumen y escasa gravedad que suelen coincidir con la actividad de las tormentas.

Siniestros pendientes frente a siniestros nuevos (excluidas las soluciones de reparación)

Las asignaciones pendientes han bajado un 7,5%. Este indicador clave se supervisa estrechamente para garantizar que nuestros siniestros cumplen las expectativas de los clientes. El cierre de las asignaciones impulsa el primer pago a los asegurados, que es uno de los principales impulsores de las puntuaciones netas de los promotores de las aseguradoras. Este primer pago y los cierres rápidos en general son especialmente importantes en el espacio HFLS.

En consonancia con los nuevos datos de siniestralidad, nuestros siniestros pendientes también tienden al alza. Esto es el resultado directo de los esfuerzos y el éxito en asegurar el crecimiento orgánico no relacionado con las condiciones meteorológicas, así como cierto crecimiento relacionado con las condiciones meteorológicas debido a la actividad de las tormentas durante los dos primeros trimestres.

Nuevas reclamaciones: Operaciones sobre el terreno vs. HFLS

Seguimos siendo un proveedor de servicios completos de siniestros mediante la diversificación de nuestra cartera de ofertas de servicios, al tiempo que nos centramos en todas las líneas, incluidas las líneas personales, el mercado medio y los grandes siniestros. Dentro de las líneas personales, la unidad de negocio HFLS sigue siendo un área de crecimiento. El planteamiento y las expectativas del sector en cuanto al ajuste y la tramitación de estos siniestros son diferentes.

Seguimos creando y desarrollando soluciones líderes en el mercado para captar cuota de mercado utilizando la tecnología para aumentar la velocidad, la eficiencia y la duración general del ciclo. Entre ellas se encuentran los modelos "dentro-fuera", las unidades subcontratadas y nuestra nueva herramienta de adjudicación de automóviles. Esta herramienta de autoadjudicación permite al asegurado interactuar con una herramienta digital en siniestros menores, capturando todos los datos relevantes del siniestro. Una vez completados, podemos utilizar rápidamente esos datos para proporcionar una recomendación inicial de liquidación/pago a la compañía o al cliente. Esta herramienta ha demostrado su capacidad para reducir la media del proceso estándar de tramitación de siniestros in situ al mismo día de la notificación.

Nuestros nuevos datos de asignación de facturación concuerdan con estas tendencias generales, así como con la estacionalidad y volatilidad que la meteorología puede generar en el espacio HFLS.

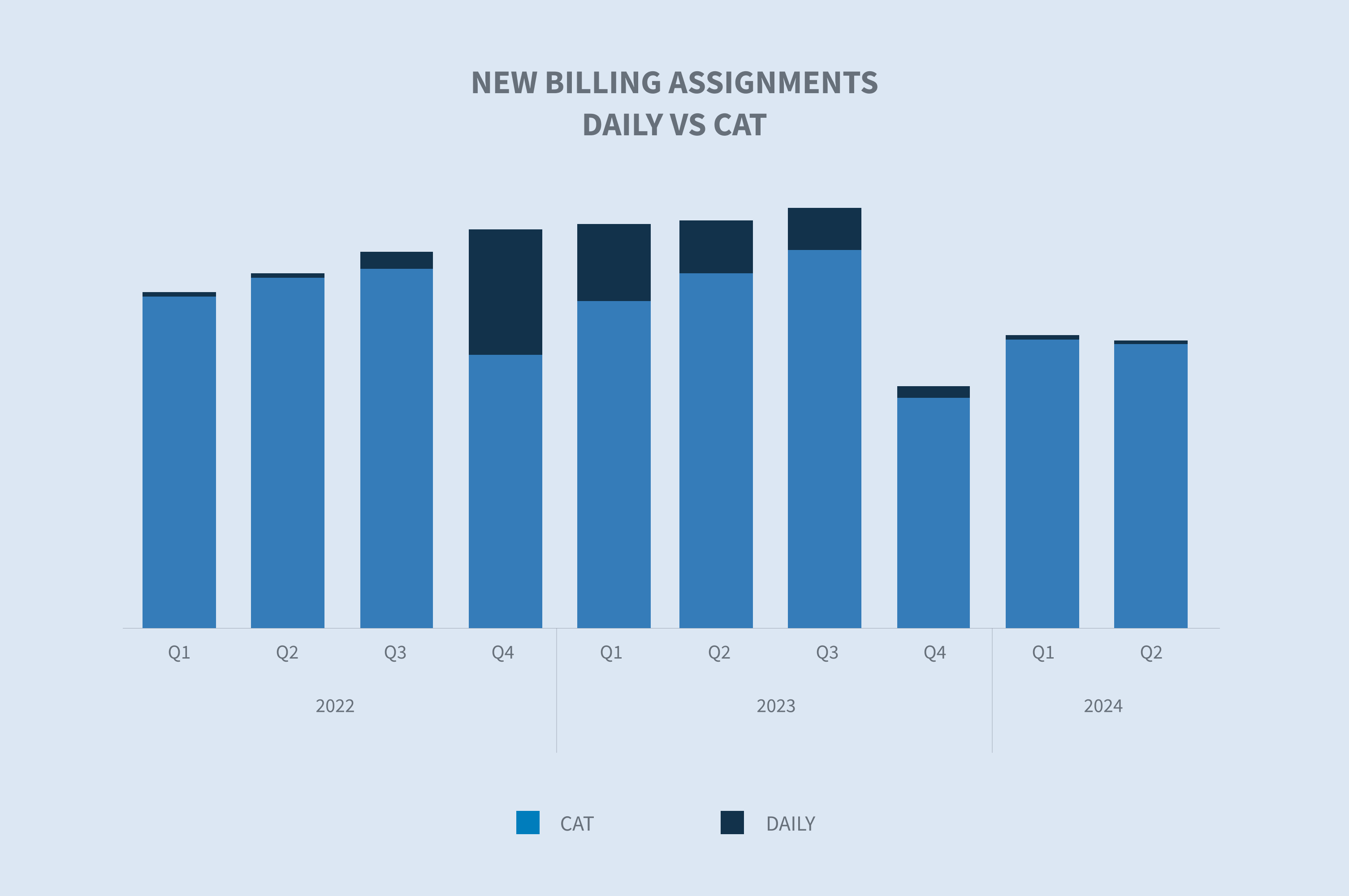

Nuevos siniestros frente a CAT

Todos los datos apuntan a una temporada de huracanes atlánticos potencialmente histórica en 2024. Aun así, las pérdidas por tormentas en lo que va de año se mantienen por debajo de la media anual. El coste medio anual de las catástrofes de mil millones de dólares en los últimos cinco años (2019-2023) es de 123.400 millones de dólares. Hasta el 8 de agosto de 2024, el coste YTD en Estados Unidos asciende a 49.600 millones de dólares. El volumen durante H1 2024 es consistente con años anteriores, pero los daños totales se quedan atrás. El siguiente gráfico muestra los principales años anteriores, señalando que 2023 no está incluido.

(Fuente de los datos: NOAA National Centers for Environmental Information "Billon-Dollar Weather and Climate Disasters")

El último evento CAT importante tuvo lugar en el cuarto trimestre de 2022 (huracán Ian), con un volumen que continuó desde ese evento hasta principios de 2023. Si se compara el volumen de nuevas asignaciones de CAT con el volumen básico diario, se observa un descenso en las asignaciones de CAT a partir del tercer trimestre de 2023 y hasta el segundo trimestre de 2024.

Métricas clave

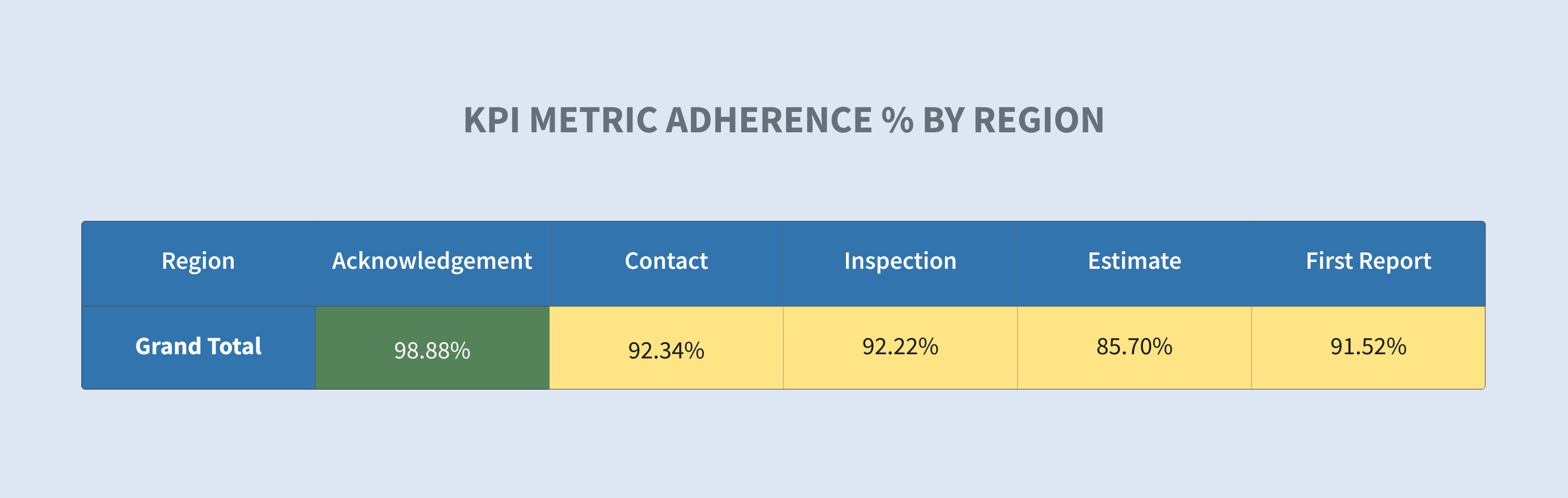

El rendimiento de las métricas sigue siendo un factor determinante para que nuestros clientes elijan a su proveedor. Seguimos aumentando los recursos y las herramientas para mejorar nuestra capacidad de calibrar, capturar y presentar métricas. Estos datos nos permiten impulsar un mayor rendimiento mediante la gestión por excepción. En 2023, estamos aumentando el gasto en automatización para mejorar la comunicación con asegurados, reclamantes y clientes. Estamos aprovechando los procesos robóticos y la IA para agilizar los siniestros y mejorar la eficiencia. Aunque algunas herramientas, como los procesos robotizados de tramitación de siniestros, ya están en marcha, se espera que las principales herramientas basadas en IA de esta inversión estén operativas en el tercer y cuarto trimestre de 2024.

A continuación se muestra un ejemplo de los datos facilitados a nuestros gestores de campo para impulsar el cumplimiento de las métricas. Muestra un subconjunto de nuestro inventario de siniestros de campo a nivel de roll-up. Nuestros líderes, gerentes, supervisores y ajustadores pueden utilizar estos datos para desglosarlos a nivel de cliente, región, oficina y ajustador para ver el rendimiento específico e impulsar mejoras para nuestros clientes.

Consideraciones futuras

El negocio de Daños en EE.UU. experimentó una estabilización del volumen de siniestros entrantes con un ligero crecimiento en comparación con el segundo semestre de 2023. Esto se debe a la incorporación de nuevos negocios orgánicos y a algunos eventos menores de CAT impulsados por la actividad de tormentas convectivas de primavera/verano. Prevemos que esta tendencia al alza continúe mientras nos centramos en las capacidades de CAT y miramos hacia lo que se prevé será una temporada de huracanes atlánticos extremadamente activa en 2024. Al mismo tiempo, nos centraremos en impulsar nuevos negocios mediante el aumento de las actividades de desarrollo de negocio en todos los segmentos, incluidos los HFLS, el mercado medio y los espacios de grandes pérdidas.

La diversificación de nuestra cartera de oferta de servicios en el negocio inmobiliario estadounidense sigue siendo una estrategia clave. Esto nos permite convertir un único encargo en múltiples oportunidades y ofrecer a nuestros clientes un enfoque sin fisuras para obtener los resultados que necesitan aprovechando la interconectividad y la rapidez con la que podemos prestar esos servicios.

La utilización de la tecnología y la mejor manera de emplearla para impulsar la eficiencia y los resultados en todo Sedgwick es clave para el crecimiento sostenido y la rentabilidad a largo plazo. Desde nuevas e interesantes soluciones de tramitación de siniestros, como la autoadjudicación, hasta el aprovechamiento de los procesos robóticos y la IA para aumentar la eficiencia de los procesos, mantenemos nuestro compromiso de ser líderes del mercado en el uso de la tecnología para hacer avanzar el negocio. El uso de la tecnología como herramienta para impulsar el rendimiento con diversas herramientas de gestión basadas en excepciones sigue siendo un objetivo constante para que podamos tener la visibilidad necesaria para abordar rápidamente los retos y las tendencias. Nuestra prioridad es el avance continuo impulsado por los datos para mejorar la experiencia de nuestros clientes.

Preocupaciones del sector

El rendimiento de las métricas sigue siendo un factor determinante en la elección de proveedor o socio por parte de nuestros clientes. Seguimos aumentando nuestros recursos y herramientas para mejorar nuestra capacidad de calibrar, capturar y presentar métricas. Estos datos nos permiten impulsar un mayor rendimiento, a través de la gestión por excepción.

| - | Repercusiones del cambio climático en los siniestros por oleada |

| - | Tecnologías emergentes (automatización/AI) |

| - | Métricas |

| - | Presión salarial |

| - | Competencia laboral (mercado de expertos) |

| - | Mano de obra experimentada (catástrofe) |

| - | Talento graduado |