- Winter 2024: CASUALTY

Responsabilidad civil general

Objetivos del informe

El objetivo de este informe es doble: proporcionar una visión general de nuestros parámetros actuales para nuestro programa de responsabilidad civil general y proporcionar una visión general del entorno actual en torno a los siniestros y litigios de responsabilidad civil general.

parámetros de datos

Para las comparaciones, los datos se basan en los siniestros asegurados y autoasegurados de todos los estados a lo largo de cinco años naturales (del 1 de enero al 31 de diciembre) desde 2019 hasta 2023.

Principales observaciones

El volumen de nuevos siniestros de responsabilidad civil general en 2023 aumentó un 1,1% con respecto a 2022.

El total incurrido en nuevos siniestros aumentó un 13,9%.

- ∙El totalincurrido aumentó un 37% en los últimos 24 meses.

- Los siniestros ∙GLcon 0 $ en que se incurrió disminuyeron un 1,3% de 2022 (51,8% de los siniestros) a 2023 (50,5% de los siniestros).

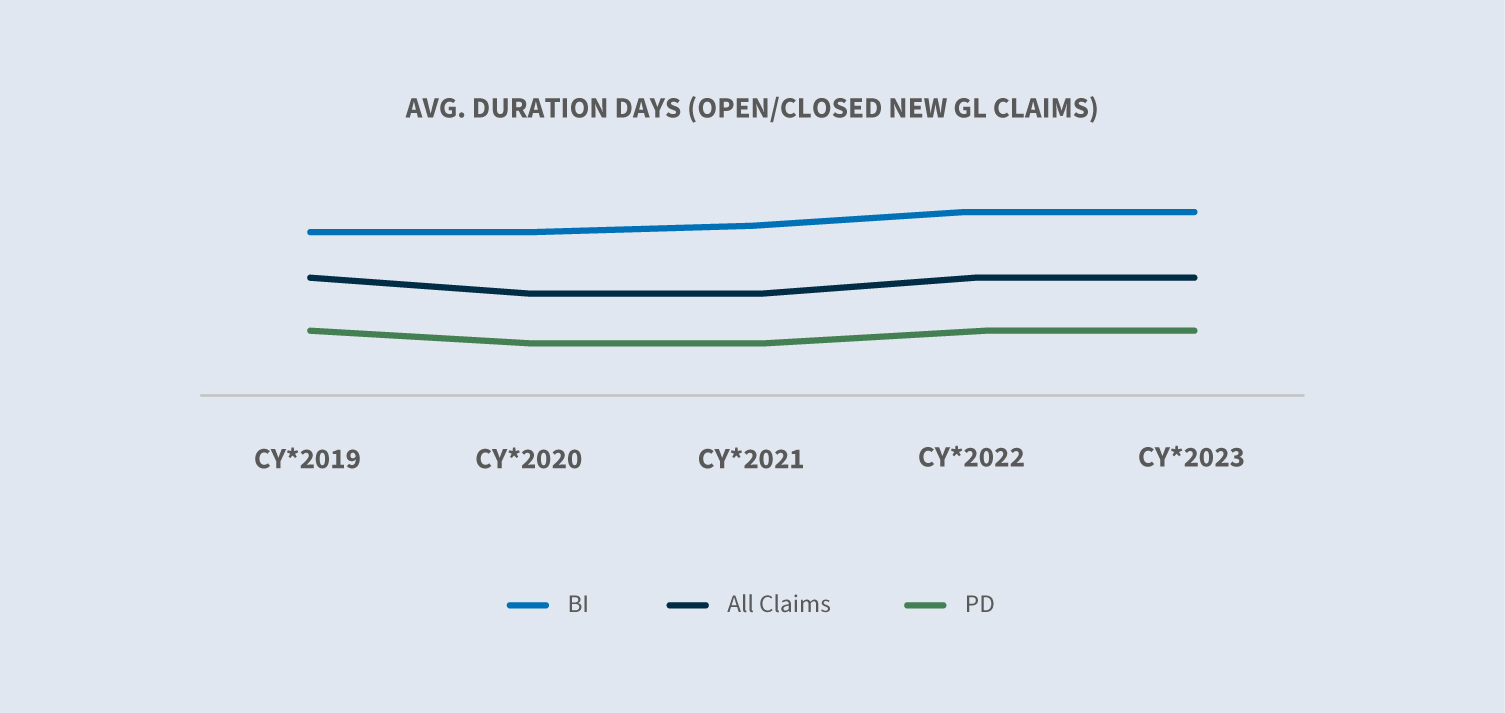

La duración media de los siniestros se mantuvo estable.

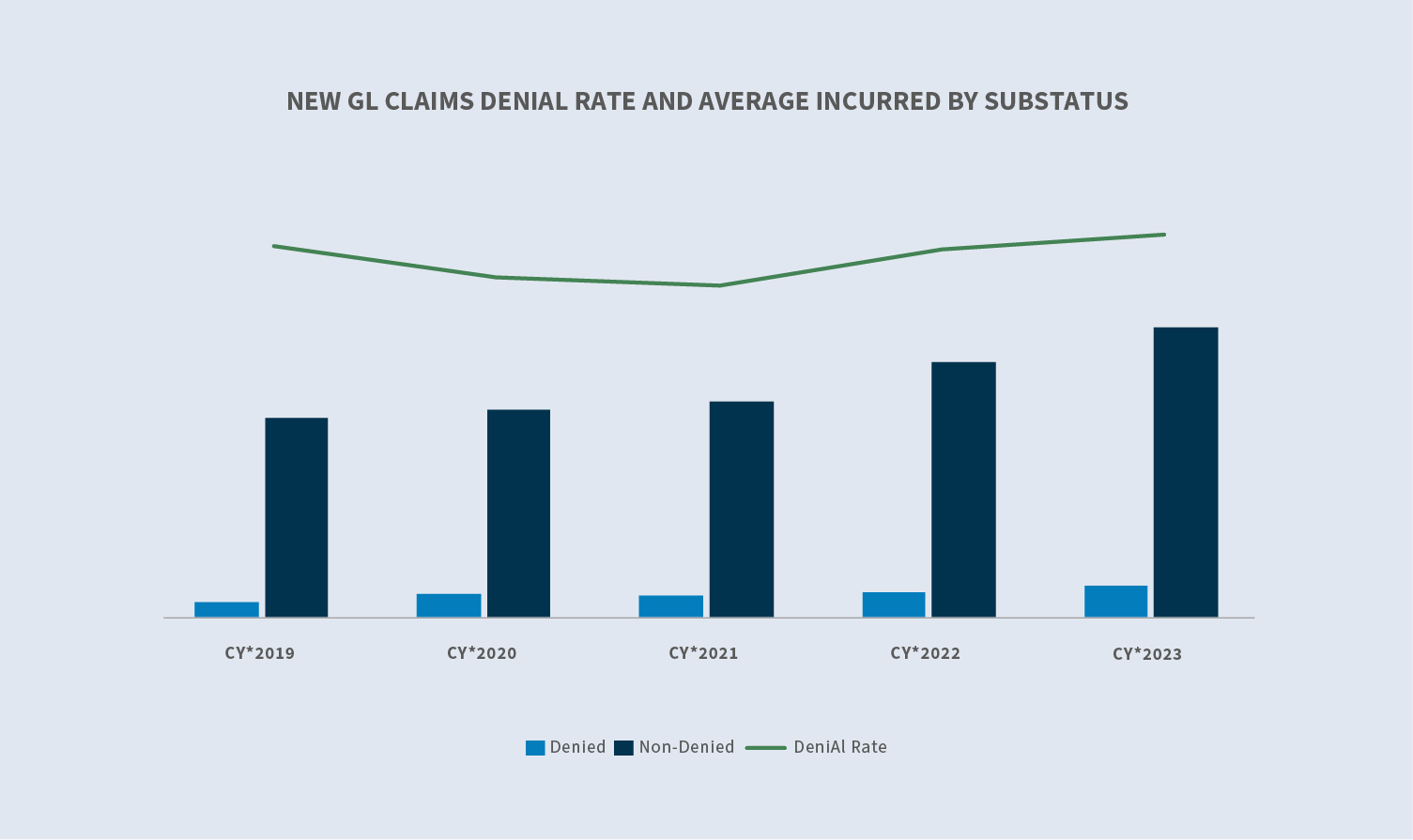

La tasa de denegación de nuevas solicitudes aumentó al 23,4%.

- ∙El promediode gastos por siniestros denegados aumentó un 27,1% con respecto a 2022.

- ∙El promediode siniestros aceptados aumentó un 13,5% con respecto a 2022.

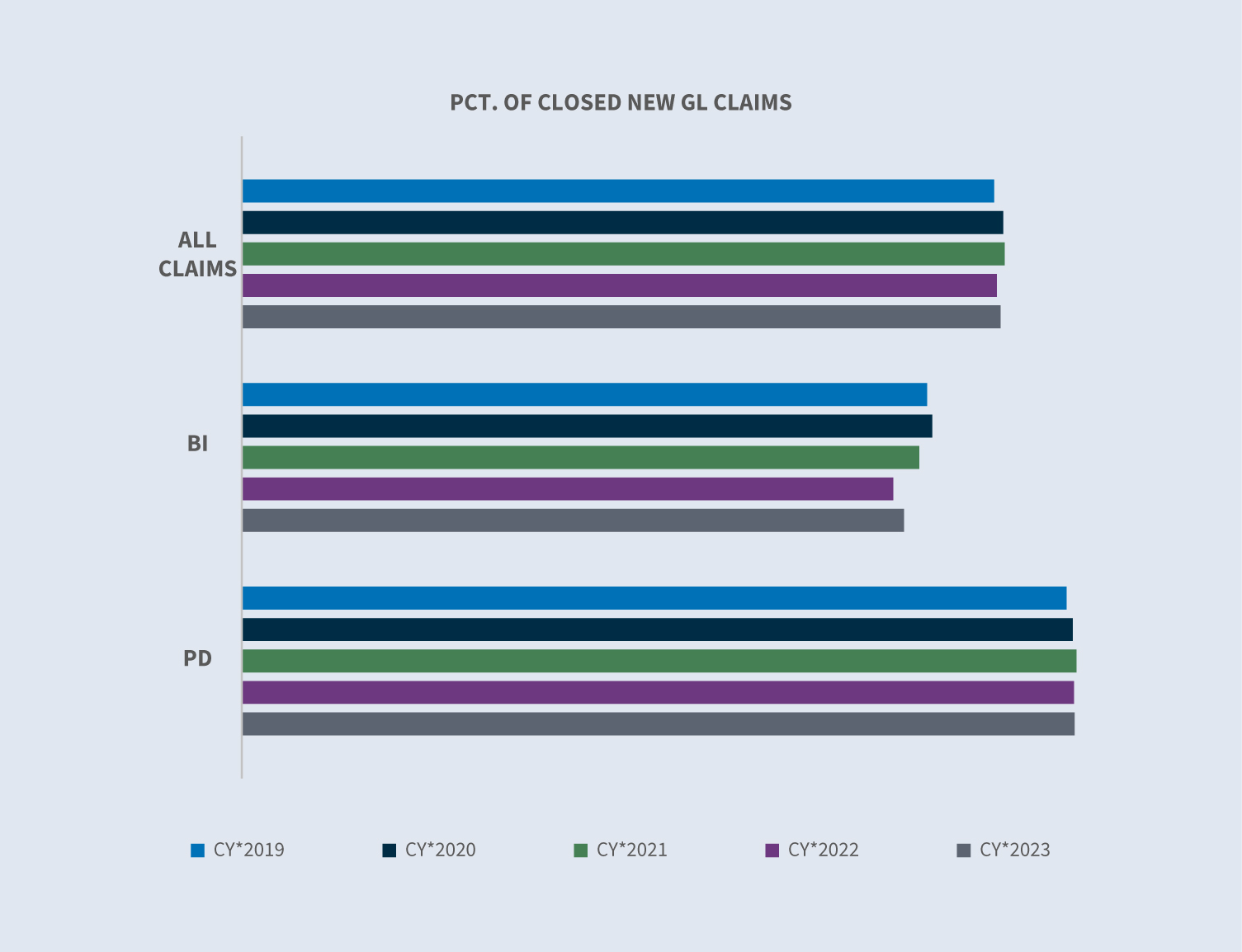

La tasa de cierre de todos los nuevos siniestros de GL se mantuvo estable en comparación con 2022.

En CY 2023, el total de siniestros cerrados aumentó un 5%.

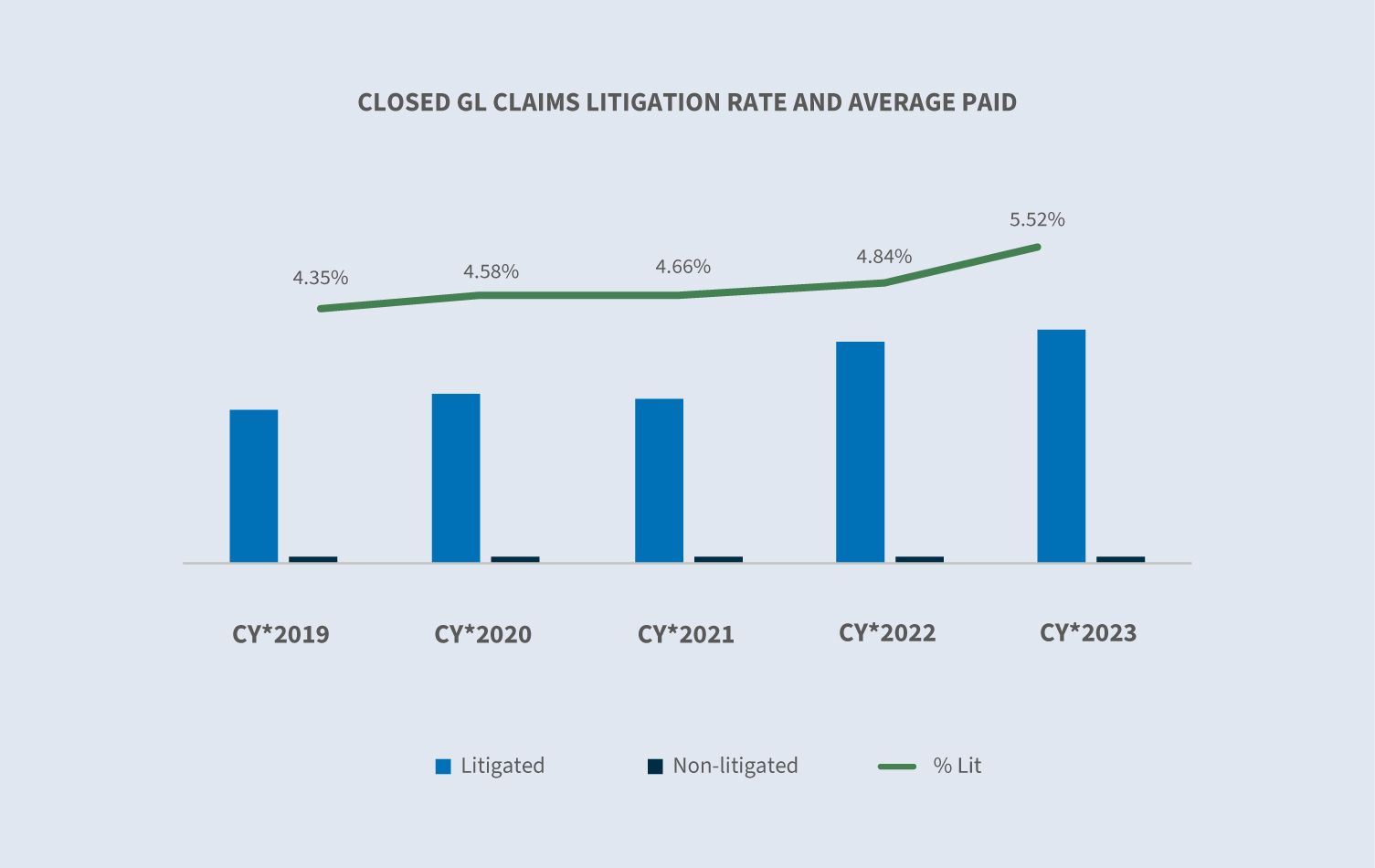

- ∙5,5% de los siniestros cerrados fueron objeto de litigio.

- ∙Elvolumen global de cierre de siniestros litigiosos aumentó un 19% con respecto a 2022.

En la actualidad, el 58% de todos los nuevos casos de GL que llegan a litigio tienen representación en las 24 horas siguientes a la notificación y dos tercios la tienen en las dos primeras semanas.

El promedio pagado aumentó un 16,7% en 2023 con respecto a 2022. El siniestro medio pagado aumentó un 20%, mientras que el gasto medio pagado se mantuvo plano.

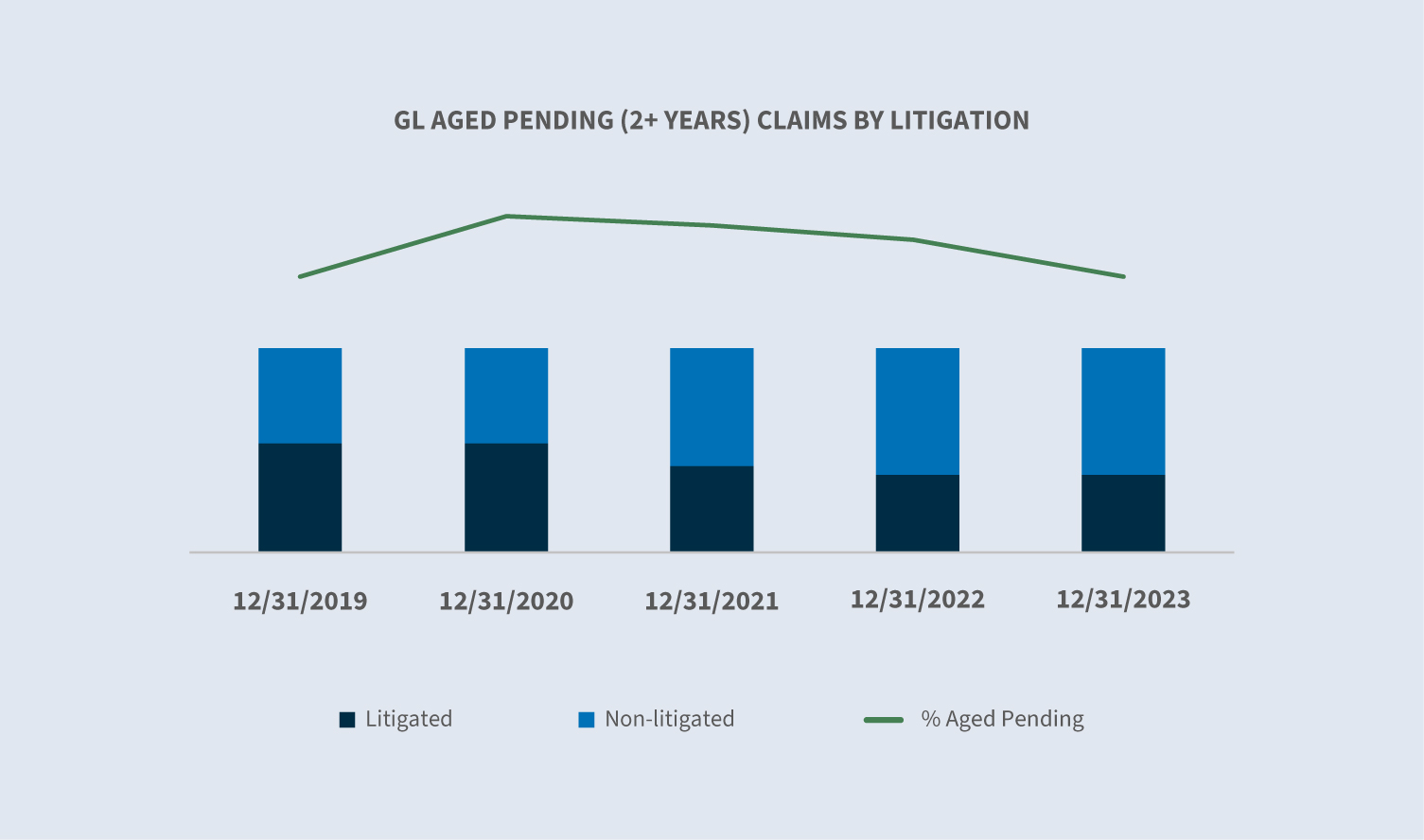

El envejecimiento pendiente (dos años o más) disminuyó un 2,5%.

- ∙Laproporción de litigios pendientes sobre los no litigiosos disminuyó de un año a otro.

- ∙38%de todas las reclamaciones pendientes de antigüedad son reclamaciones litigiosas.

Mercado

Según un informe del Swiss Re Institute publicado en septiembre de 2023, los costes de los siniestros de responsabilidad civil en Estados Unidos aumentaron un 16% de media en los últimos cinco años, muy por encima de los impulsores económicos de los siniestros.

Los precios al consumo en EE.UU. subieron un 3,4% anual al cierre de 2023. El IPC subyacente se situó en el 3,9% anual para 2023.

En sus Perspectivas para el cuarto trimestre de 2023, el Instituto de Información sobre Seguros pronosticó un crecimiento del 2,1% para este sector en 2023. También señaló que el crecimiento subyacente de la C/P debería seguir mejorando en los próximos tres años, superando potencialmente a la economía en general en 2025.

El informe S&P Global Market Intelligence 2023 U.S. P&C Insurance Market Report prevé un ratio combinado del 100,8%; otras fuentes proyectan un ratio combinado del 103,4%.

En su informe de noviembre, Milliman señalaba una previsión de ratio combinado neto para 2023 de 96,9 para la responsabilidad civil general, que se sitúa entre los resultados reales de 2021 y 2022.

Según S&P Global, Swiss Re y Business Insurance News, en general cabe esperar que los tipos sigan subiendo.

- ∙Seprevé que las tasas de responsabilidad civil aumenten entre un 5% y un 0%.

- ∙Se prevé que la responsabilidad civil de los automóvilesaumente entre un 5% y un 10%.

- ∙Lassubidas se han ralentizado, con incrementos previstos entre planos y del 10%.

- ∙Se especula con que las coberturas de terrorismoy violencia política aumenten entre un 15% y un 40%.

- ∙Se prevé unadisminución de entre el 10% y el 15%.

- ∙Se prevé que la seguridadse mantenga estable.

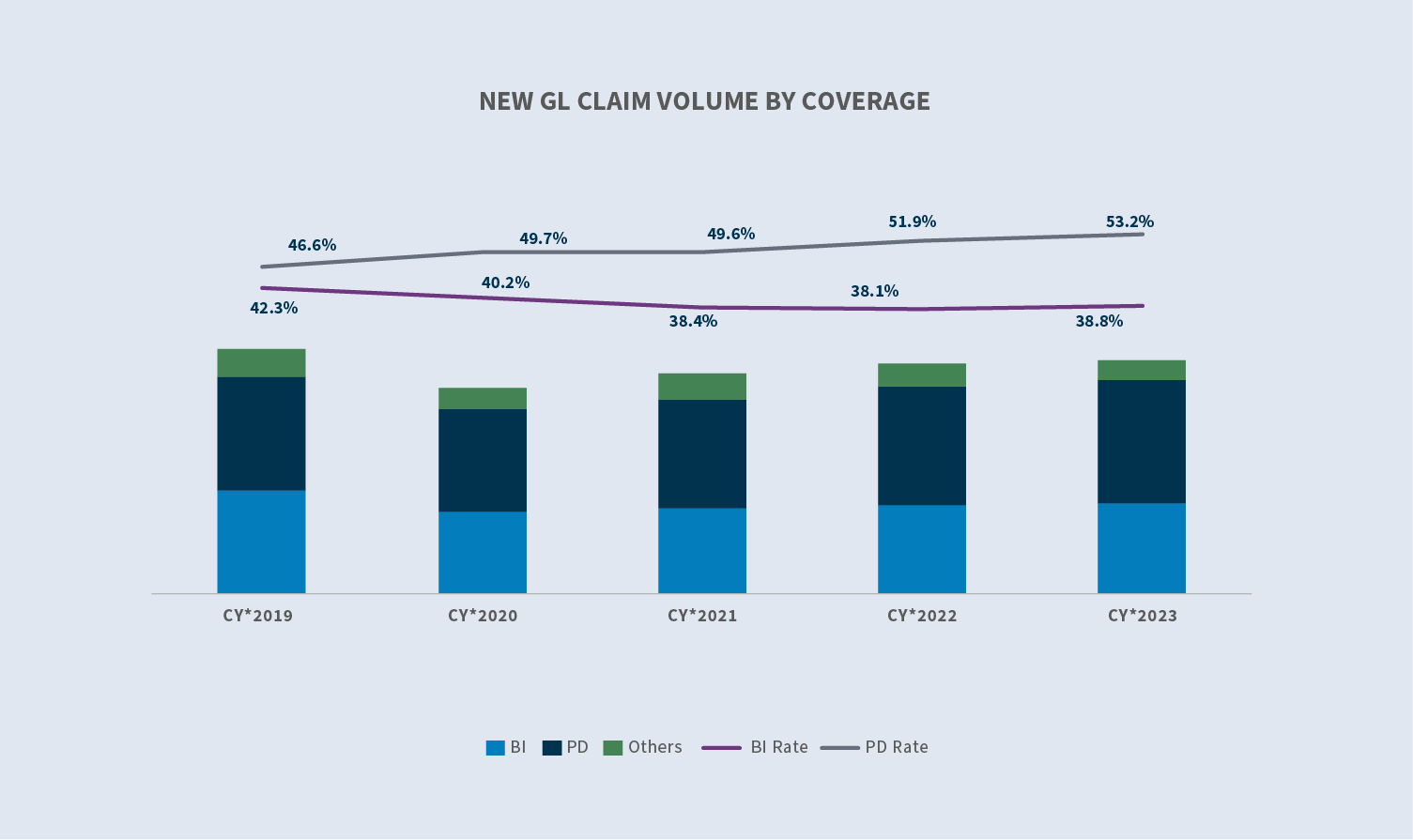

Volumen

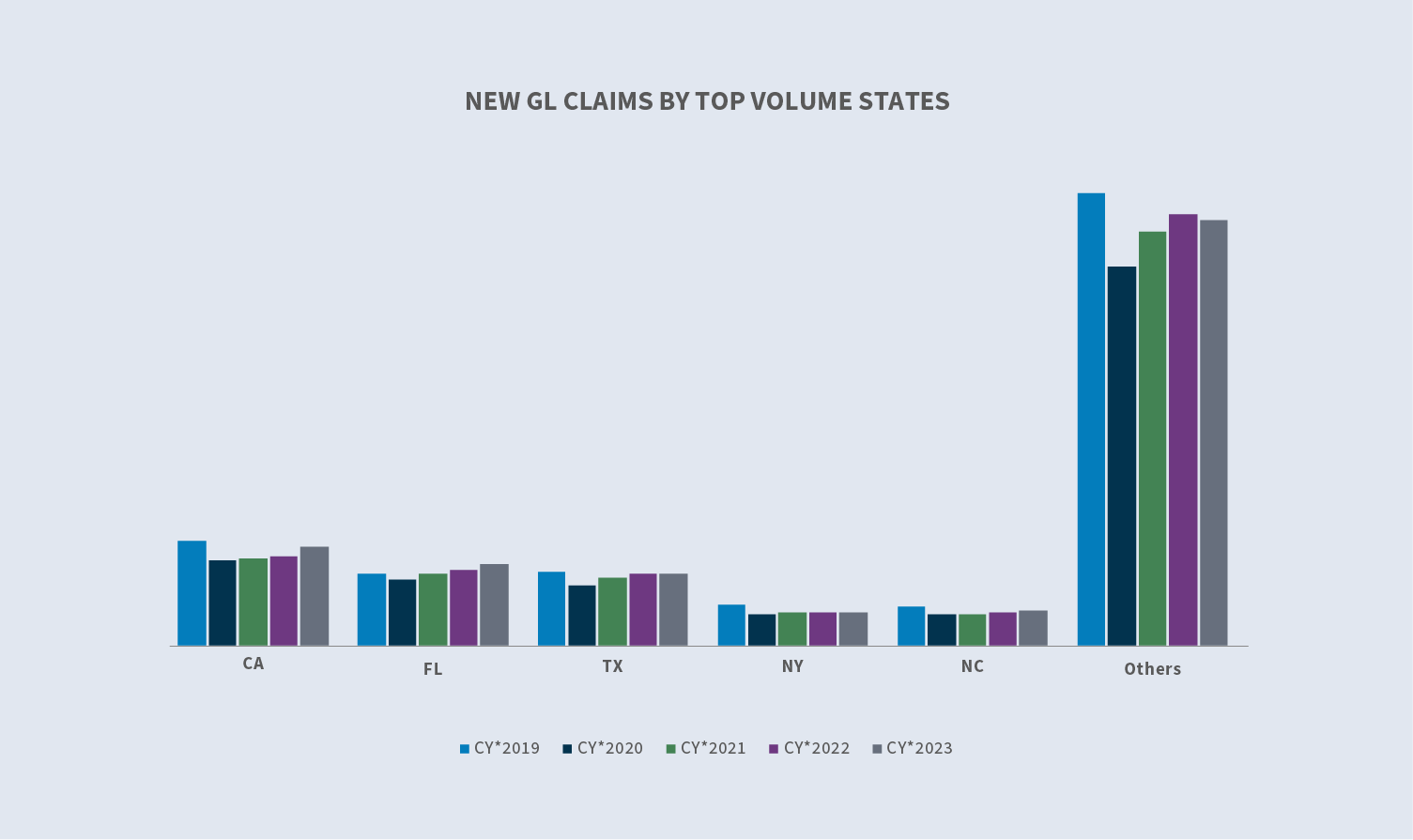

El volumen de siniestros de GL aumentó un 1,1% en total en el año natural (CY) 2023.

- ∙GLVolumen de reclamaciones BI +3

- ∙PDvolumen de reclamaciones +3,7%.

- ∙Volumende otrossiniestros (-20%)

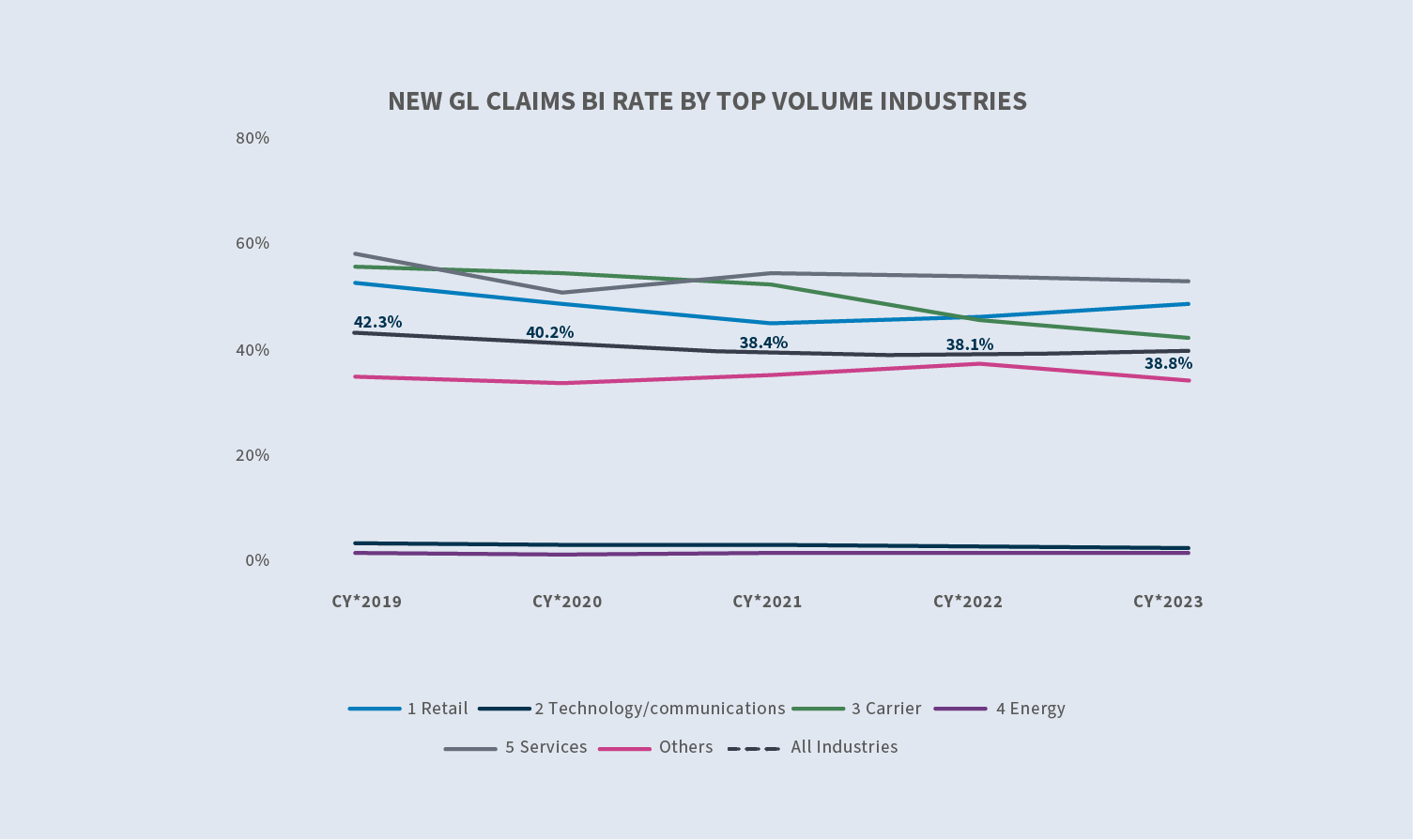

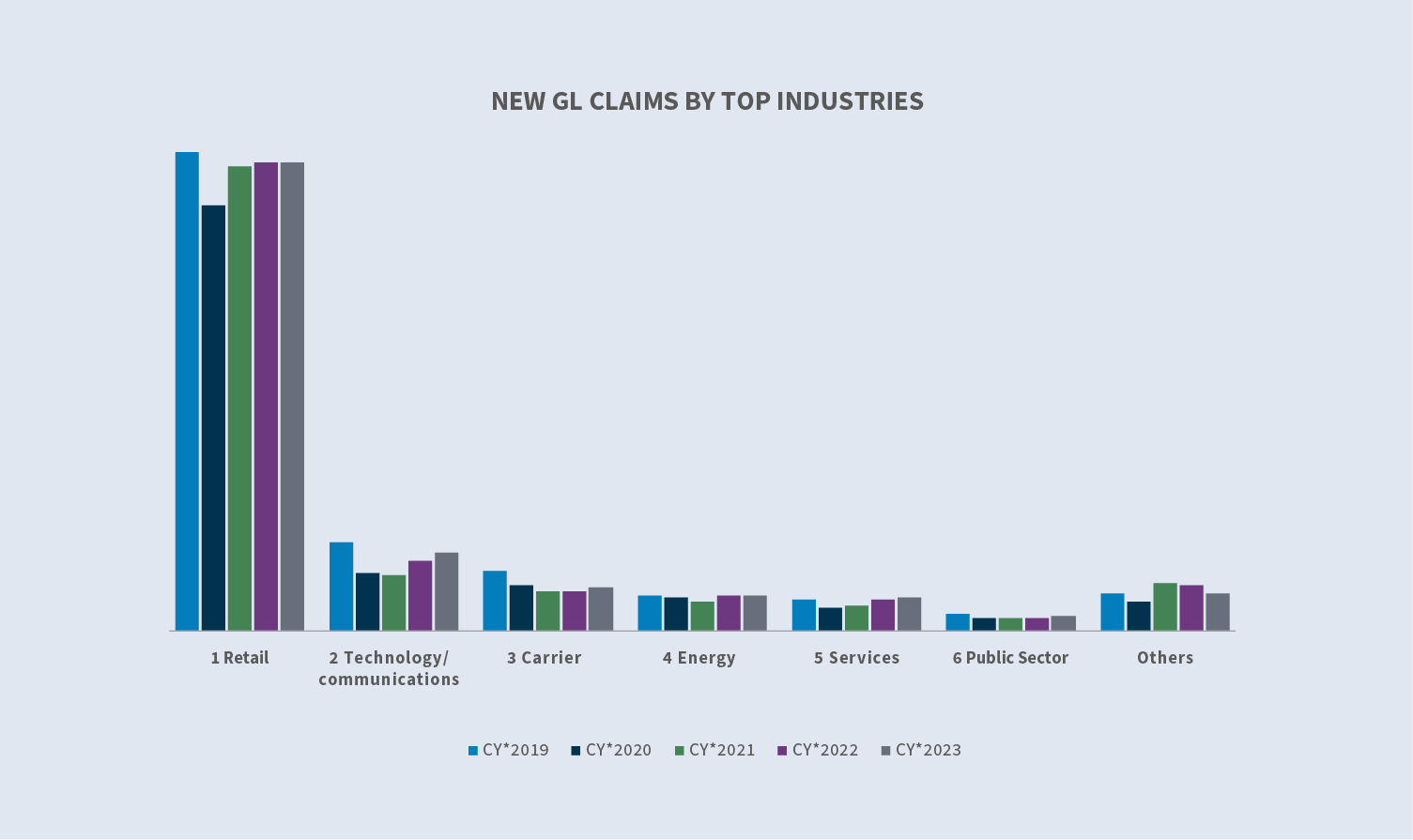

Los cinco estados que generan el mayor número de nuevos siniestros de responsabilidad civil general son: California, Florida, Texas, Nueva York y Carolina del Norte. En conjunto, representan el 43% del volumen de nuevos siniestros de responsabilidad civil general. De 2022 a 2023, el número de siniestros en California, Florida y Carolina del Norte aumentó, mientras que en Texas y Nueva York disminuyó.

Tras disminuir de forma constante entre 2019 y 2021, las tasas de denegación comenzaron a aumentar en 2022 y siguieron aumentando en 2023 hasta alcanzar el 23,4%. El promedio incurrido en nuevas reclamaciones denegadas aumentó un 27,1% en CY 20223 en comparación con CY 2022. La media de los nuevos siniestros no denegados (aceptados) aumentó un 13,5% en 2023 con respecto a 2022.

Costes

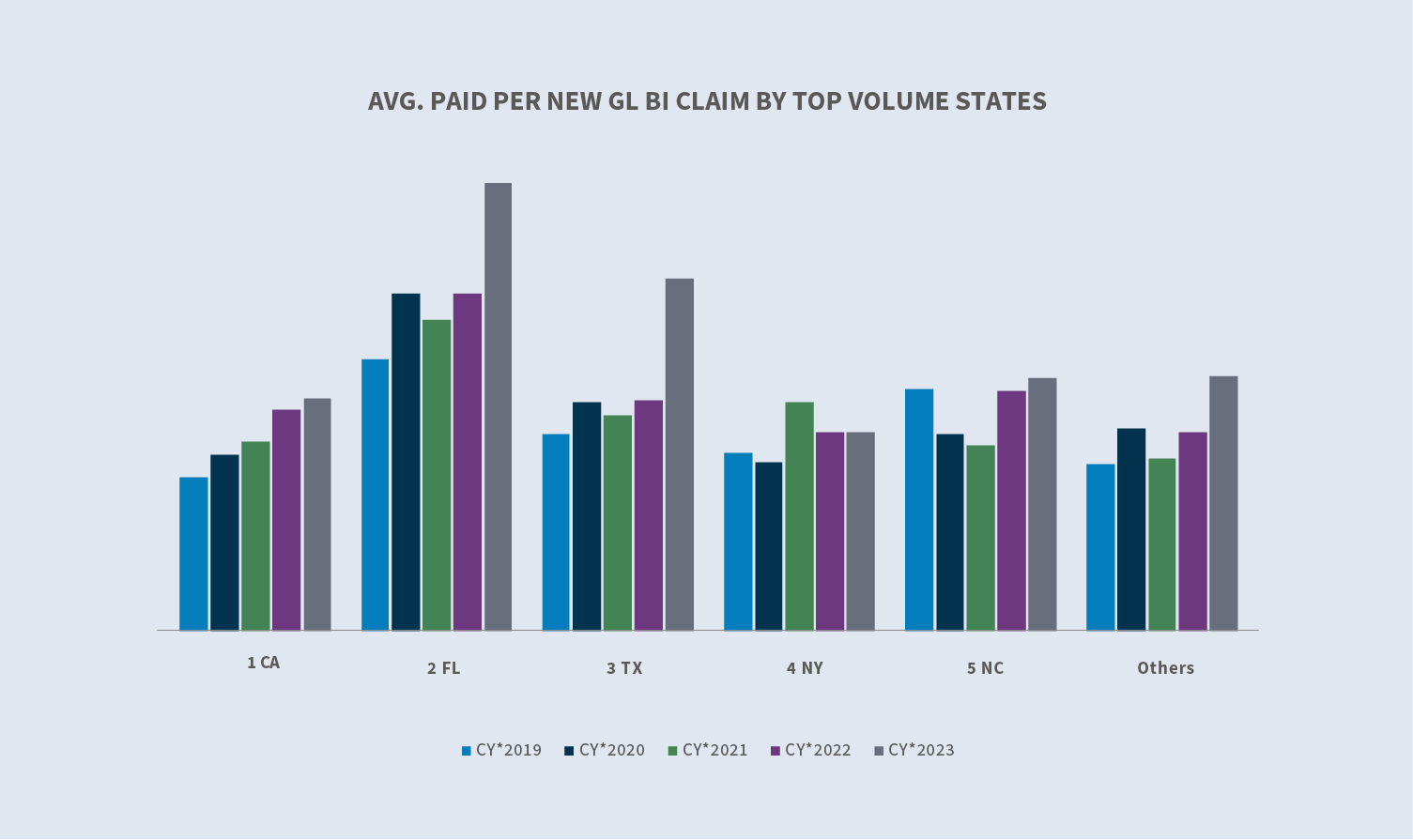

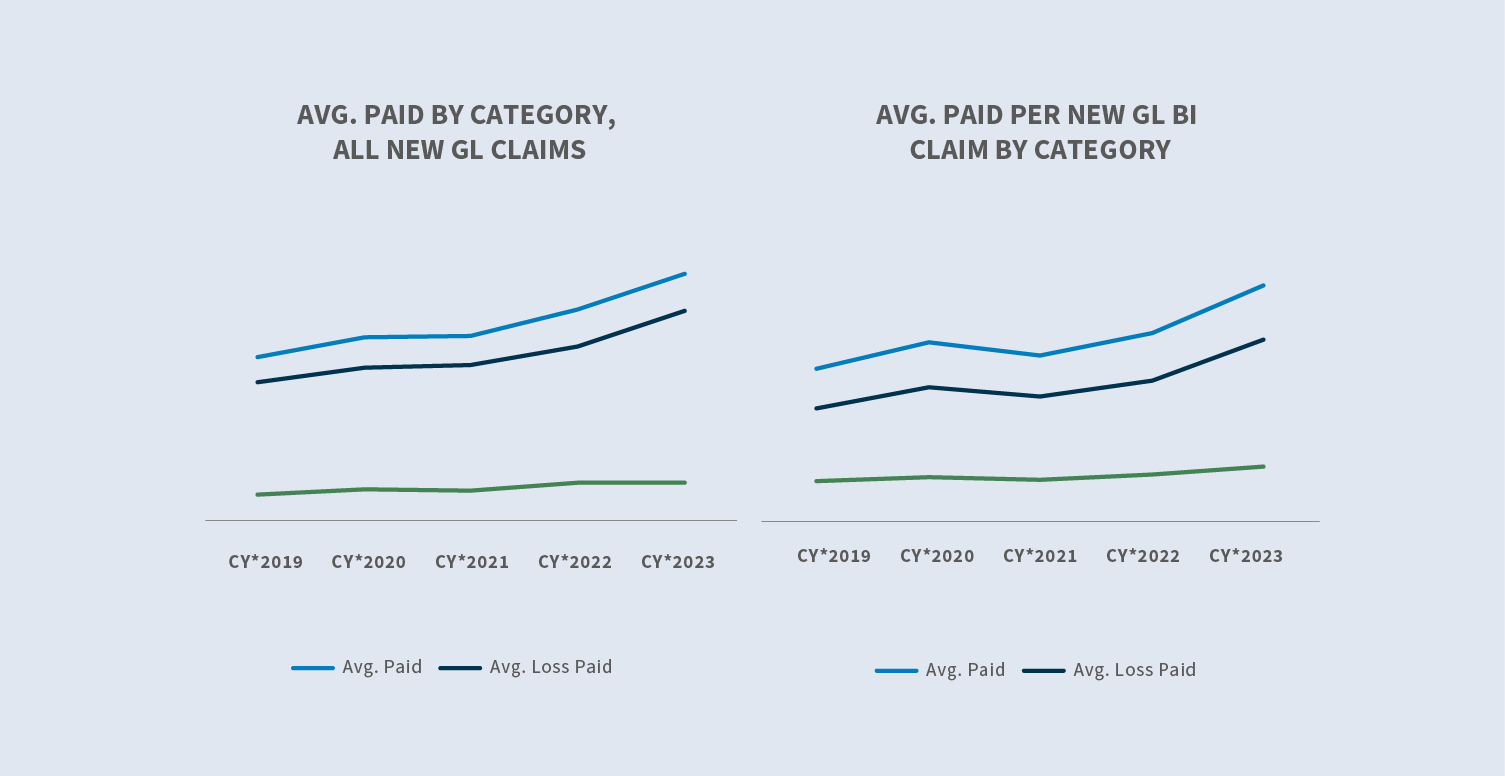

La media pagada por nuevos siniestros ha seguido aumentando en general en todos los nuevos siniestros de BI durante los últimos cinco años. La media pagada en todos los nuevos siniestros aumentó un 16,7% en CY 2023, y el coste medio por nuevo siniestro de BI aumentó un 25,9%. Florida y Texas son los principales estados de Sedgwick en cuanto al aumento de los costes medios en comparación con 2022, así como en cuanto a la mayor cantidad media en dólares pagada por nuevos siniestros de BI.

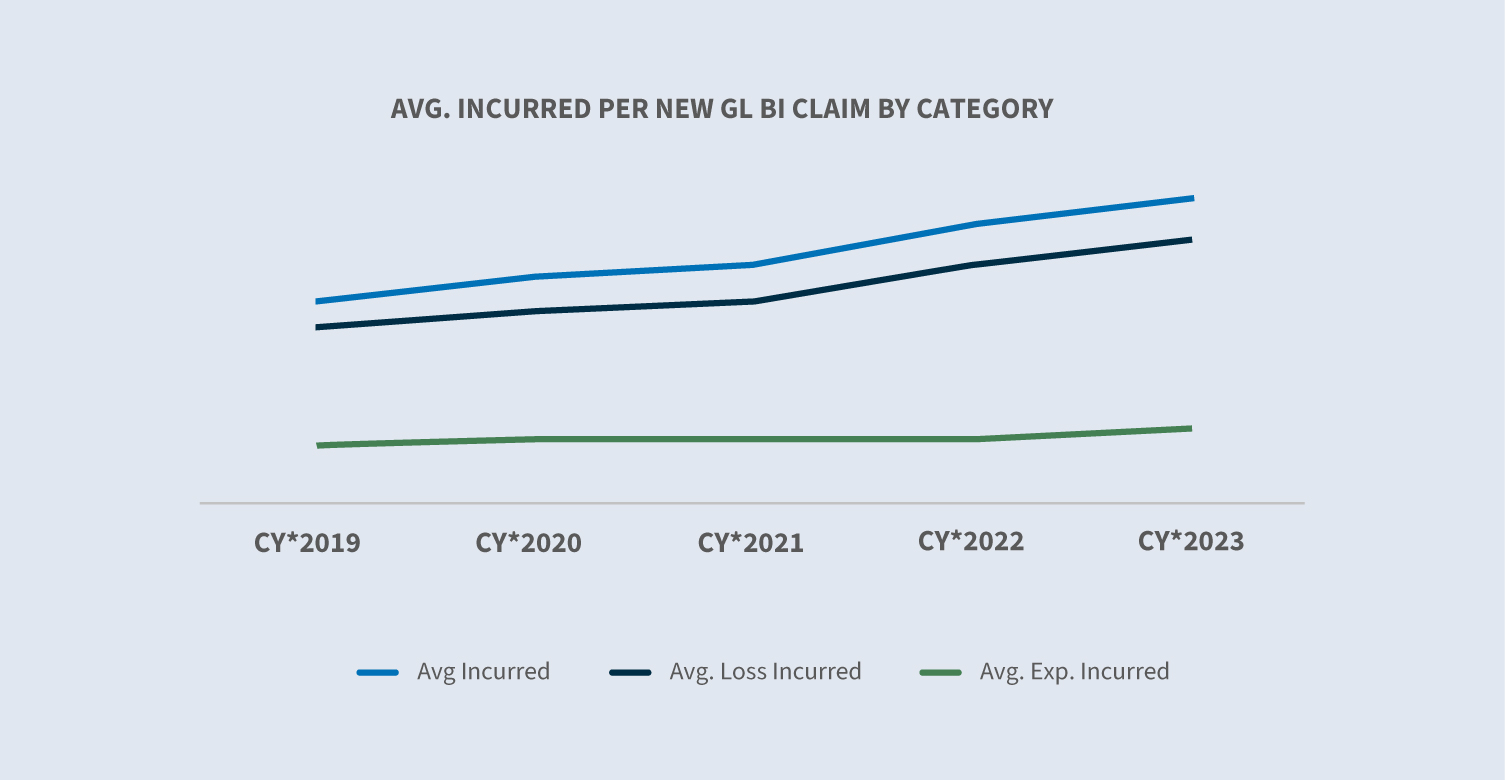

La siniestralidad media de todos los nuevos siniestros GL aumentó un 12,7% en 2023 respecto a 2022. El promedio de siniestros incurridos para los nuevos siniestros GL BI aumentó un 11,4% en comparación con CY 2022. El crecimiento del siniestro medio incurrido sigue siendo superior al de los gastos medios y sigue superando a la inflación.

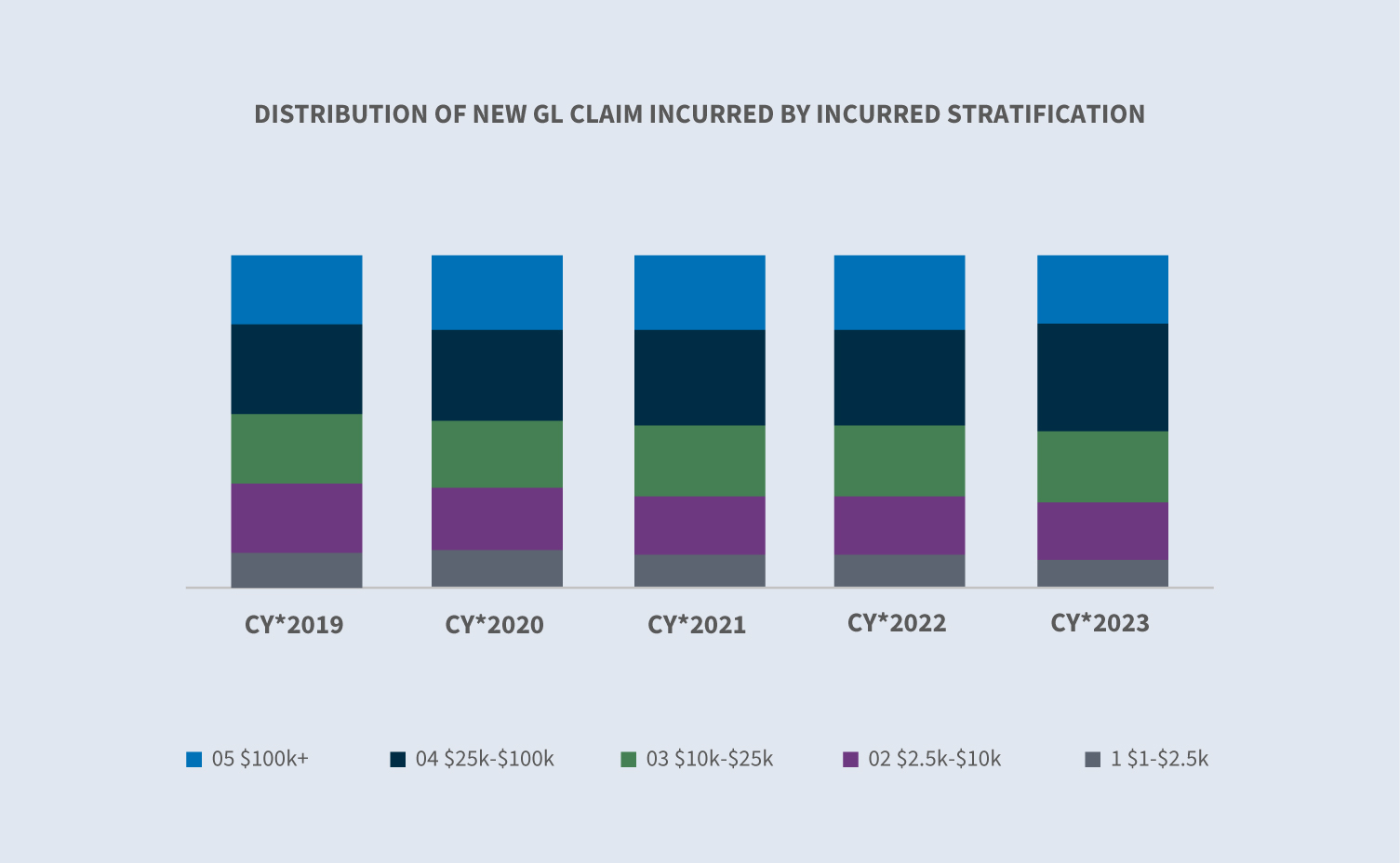

El año CY 2023 se desvió de las tendencias de años anteriores en las categorías de costes más elevados. Los siniestros del año CY 2023 dentro de la categoría de más de 100.000 dólares disminuyeron hasta el 21% del total incurrido, mientras que la categoría de 25.000 a 100.000 dólares aumentó hasta el 32% del total incurrido. Aunque los costes siguen aumentando, el incremento se está desacelerando en cierta medida y los valores incurridos se están reduciendo en cierta medida en 2023.

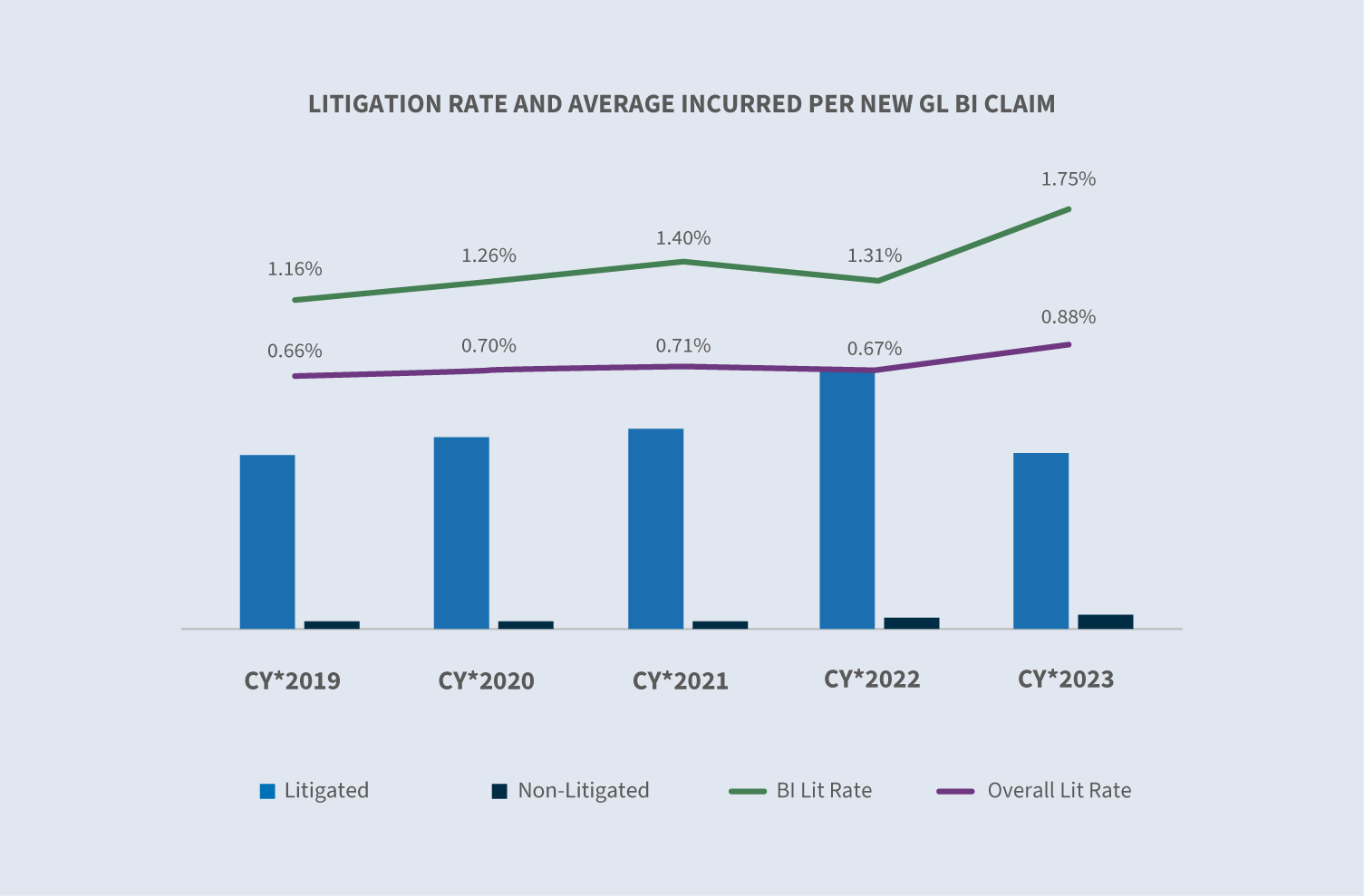

Litigios

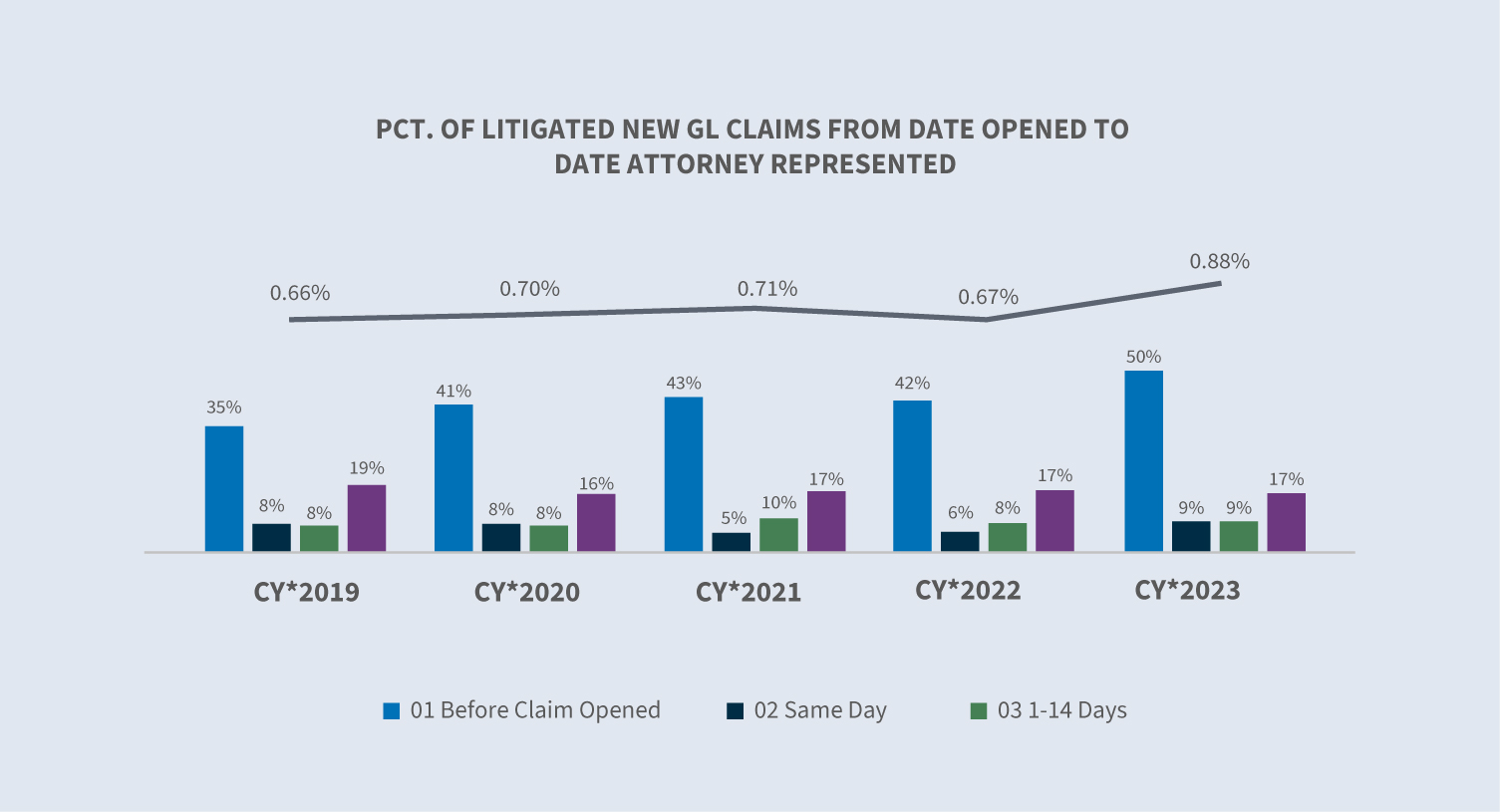

La tasa de litigiosidad, que había aumentado por encima del 1% a mediados de año, se moderó para cerrar CY 2023 en el 0,88%. El aumento se debió a las demandas presentadas en Florida antes de la fecha de entrada en vigor en marzo de su reforma de responsabilidad civil. El 59% de todas las nuevas reclamaciones que en algún momento implicarán un litigio ya cuentan con representación letrada en las primeras 24 horas de la investigación.

La antigüedad de los litigios pendientes ha seguido disminuyendo cada año desde 2019. En 2023 se produjo un descenso del 10% con respecto a 2022. En general, el número de litigios pendientes envejecidos disminuyó un 2,5% en el año CY 2023 hasta el 22,5%, su marca más baja desde el año CY 2020.

Cierres

Los índices de cierre de siniestros de responsabilidad civil para 2023 se mantuvieron estables en comparación con 2022; sin embargo, los cierres de siniestros de responsabilidad civil aumentaron un 1,5%.

La duración media de todos los siniestros GL se mantuvo estable, pero la de los siniestros GL BI aumentó ligeramente.

Los siniestros litigiosos representan actualmente el 5,5% del volumen total de siniestros cerrados, pero suponen el 63% del total de dólares pagados por siniestros cerrados. El promedio pagado por un siniestro cerrado en litigio aumentó un 6% en el año CY 2023, influido principalmente por el aumento del 20% en el volumen de siniestros cerrados en litigio. El promedio pagado por siniestros cerrados no litigiosos disminuyó un 16%. El volumen de siniestros cerrados no contenciosos aumentó un 4%.

Consideraciones futuras

Tendencias de Sedgwick

Tanto los importes incurridos como los pagados siguieron aumentando en el CY 2023. El importe medio de los gastos efectuados aumentó un 12,7% en 2023, frente a un 15% en 2022. La media pagada aumentó un 16,7% en 2023.

El índice de litigios por siniestros de accidentes de trabajo aumentó hasta el 0,88%, un máximo histórico de frecuencia. Este aumento se debió principalmente a las demandas presentadas en Florida a raíz de su reciente reforma de la responsabilidad civil. El coste medio de un siniestro cerrado ha seguido aumentando, con un incremento reciente del 5%. El porcentaje de siniestros que se litigan antes, incluido el número de siniestros con representación antes de la primera notificación, sigue aumentando. El coste de los siniestros no litigiosos disminuyó por primera vez en varios años (-16,5%). El coste medio de los contenciosos es 30 veces superior al coste relativo de los no contenciosos.

Los siniestros se litigan antes, más a menudo y con un coste cada vez mayor. El coste de los siniestros de mayor cuantía y de los litigios está aumentando, y el volumen de siniestros en las categorías de coste de nivel superior representa una parte cada vez mayor de la distribución de siniestros. Los costes medios incurridos por siniestros valorados en 100.000 dólares o menos se mantuvieron estables para el año CY 2023 en comparación con el año CY 2022, mientras que los costes medios incurridos por siniestros valorados en más de 100.000 dólares disminuyeron un 6,4% en el año CY 2023 en comparación con el año CY 2022.

La antigüedad de los casos pendientes sigue disminuyendo, alcanzando un mínimo del 22,5% en comparación con los últimos cuatro años. Esto se ha debido principalmente a la continua reducción de los litigios pendientes, que han disminuido un 10% para el año CY 2023 en comparación con el año CY 2022.

Preocupaciones del sector

Inflación

La inflación siguió disminuyendo en el año CY 2023, cerrando el año con un 3,4%. Sin embargo, el impacto de la inflación en los costes de las C/P se sigue reflejando en un grado mucho mayor a través de los costes de reposición. Entre 2020 y 2023, los costes de sustitución aumentaron una media del 45%, mientras que la inflación de la economía general de EE.UU. aumentó un 15% en ese mismo periodo (Milliman).

Reforma de la responsabilidad extracontractual

2023 resucitó la posibilidad de la reforma de la responsabilidad extracontractual como opción para controlar la escalada de litigios y costes por responsabilidad civil mediante la ley H.B. 837 de Florida. Una consecuencia inmediata de la reforma fue la afluencia de miles de demandas presentadas por los abogados de los demandantes antes de la fecha de promulgación para garantizar la aplicación de la antigua ley. Esto, a su vez, provocó una escalada del volumen total de litigios, de los honorarios de los abogados defensores, de las reservas, de los gastos de los litigios y de los acuerdos extrajudiciales. Lo que habría ocurrido con un flujo natural a lo largo de varios años se compactó en seis meses, dando lugar a tendencias analíticas incoherentes. En 2024, empezaremos a ver el aspecto positivo de esta reforma de la responsabilidad civil.

Incidentes con asaltantes activos

Estos incidentes son cada vez más frecuentes en EE.UU. En su informe sobre sucesos ocurridos en 2022, el Departamento de Justicia señaló 50 incidentes para ese año, un aumento del 67% en comparación con 2018. La adecuación de la seguridad de las instalaciones es el concepto clave por el que las empresas pueden ser consideradas responsables de cualquier suceso de este tipo que se produzca en sus instalaciones. La evaluación oportuna de la exposición a asaltantes activos, las medidas de gestión de riesgos y los planes de respuesta a incidentes pueden ayudar a garantizar que se aplican todas las mejores prácticas.

Gastos médicos

El aumento de los gastos médicos seguirá repercutiendo en el valor de los siniestros de responsabilidad civil. El aumento de los gastos médicos está relacionado con el incremento de los costes de los medicamentos recetados, la elevación de los tratamientos debido a los avances de la tecnología médica, la evolución de los métodos de asistencia y el aumento de los salarios del personal sanitario. No se espera que estos costes crecientes disminuyan en un futuro próximo.

La lista de Agujeros Judiciales

La lista 2023-2024 de la Fundación Americana para la Reforma de los Agravios (ATR, por sus siglas en inglés) describe las jurisdicciones conocidas por permitir la interposición de demandas innovadoras sobre la base de teorías jurídicas novedosas y/o por acoger con agrado el turismo de litigios. ATR señala que en cada jurisdicción, "los jueces de causas civiles aplican sistemáticamente las leyes y los procedimientos judiciales de forma injusta y desequilibrada, generalmente en perjuicio de los demandados." Esta lista comprende:

1. Georgia, Tribunal Supremo de Pensilvania y Tribunal de Apelaciones de Filadelfia (empatados)

4. Condado de Cook, Illinois

5. California

6. Nueva York

7. Litigios por amianto en Carolina del Sur

8. Lansing, Michigan

9. Luisiana

10. San Luis

Litigios

Aunque el coste de los litigios por responsabilidad civil siguió aumentando en CY 2023, se moderó en cierta medida en comparación con años anteriores. Cuatro son las principales áreas de preocupación:

La financiación de litigios es el proceso por el que los inversores proporcionan capital a los abogados de los demandantes, lo que les permite aprovechar una parte del activo futuro de un litigio y adquirir capital inmediato. Un estudio reciente estimó que los grandes financiadores de litigios comerciales de EE.UU. tenían un total de 13.500 millones de dólares en activos bajo gestión en 2022. Entre las preocupaciones que suscita la financiación de litigios se incluyen el aumento de la duración de los asuntos litigados, que los demandantes se sientan menos inclinados a buscar una resolución con la esperanza de obtener un veredicto extremo y la influencia desmesurada de quienes no son necesarios para el proceso de litigio. Los Estados están empezando a ampliar la regulación de la financiación de litigios por terceros a través del proceso normativo o legislativo. Sólo cuatro tribunales exigen la divulgación de la financiación de litigios por terceros: Los tribunales de distrito de EE.UU. de Nueva Jersey y Delaware y los tribunales estatales de Wisconsin y Virginia Occidental. En septiembre de 2023, el juez de distrito de EE.UU. (Florida) en el litigio multidistrito de 3M (tapones para los oídos) emitió una orden que prohibía específicamente la financiación de litigios en la materia. Se trató de una medida extraordinaria, pero ejemplifica la preocupación que suscita la financiación de litigios en el proceso.

La inflación social se refiere al impacto del aumento de los costes de los litigios en las indemnizaciones por siniestros, los índices de siniestralidad y, en última instancia, lo que pagan los asegurados por la cobertura. Las investigaciones sugieren que la inflación social podría estar provocando un aumento de los siniestros del 2% al 3% cada año por encima de la inflación general. Múltiples factores están contribuyendo a la inflación social en el mercado de la responsabilidad civil, entre ellos la publicidad de los abogados, el deterioro de la reforma de la responsabilidad civil, la insensibilización ante las grandes indemnizaciones de los jurados y el declive de las actitudes hacia las empresas. Los jurados siguen dictaminando que cuando alguien resulta lesionado, alguien debe pagar, y ese "alguien" es inevitablemente la parte que se considera que tiene los bolsillos llenos.

Las tácticas de los demandantes y las nuevas teorías de responsabilidad siguen aumentando el valor de las reclamaciones. Las tácticas incluyen el anclaje del jurado, la teoría del reptil y nuevas teorías como la expansión de la responsabilidad indirecta.

- ∙Anclaje del jurado: Estrategia utilizada para que los jurados utilicen un punto de referencia específico, a menudo aleatorio, a la hora de evaluar los daños en un juicio. Por lo general, incluye hacer referencia a los ingresos o rentas de la empresa como medio para establecer un punto de partida para los daños y perjuicios.

- ∙Teoría del reptil: Esta estrategia sigue enardeciendo las indemnizaciones de los jurados casi 15 años después de su aparición y exige una planificación y preparación adicionales de la defensa, lo que eleva los costes de los litigios, así como el pago de las reclamaciones.

- ∙Las nuevasteorías de responsabilidad en los siniestros de automóviles incluyen la ampliación de la responsabilidad indirecta. Estas nuevas teorías no están siendo revocadas por los tribunales de apelación y requieren estrategias legales adicionales para superarlas.

Veredictos nucleares: Los grandes veredictos de los jurados siguen haciendo subir los valores atribuidos a las demandas de responsabilidad civil. Según un estudio reciente de Marathon Strategies:

- ∙Lascantidades de veredicto nuclear aumentaron un 178% en comparación con los cinco años anteriores a la pandemia de COVID-19.

- ∙Loscierres de tribunales interrumpieron la tendencia en 2020.

- ∙Lasuma de los veredictos nucleares casi se cuadruplicó en los dos años siguientes a 2020, pasando de 4.900 millones de dólares a más de 18.300 millones en 2022.

- ∙En2022, el número de veredictos nucleares se duplicó y el importe medio pasó de 21,5 millones de dólares a 41,1 millones.

- ∙En 2022 seconcedieron 20 premios de más de 100 millones de dólares y cuatro de más de 1.000 millones.

El uso de datos y análisis predictivos y el aprovechamiento de tecnologías emergentes como la telemática son útiles para desarrollar planes generales de evitación y mitigación de las pérdidas iniciales.

Evitar los litigios en la fase de reclamación debe seguir siendo un objetivo prioritario, sobre todo cuando se reconoce la tendencia a litigar antes. La defensa y la comunicación oportuna que promuevan la comprensión del proceso de reclamación con un enfoque de resolución ayudarán a garantizar que las reclamaciones no se conviertan en litigios. Además, la utilización de modelos predictivos que identifiquen los siniestros susceptibles de litigio puede impulsar un flujo de trabajo agresivo para impulsar una resolución adecuada y oportuna.

Una vez presentada la demanda, hay que intentar llegar a un acuerdo amistoso antes del juicio. Identificar a un abogado con conocimientos específicos y experiencia en el ámbito jurídico pertinente, la jurisdicción y las estrategias actuales de los demandantes es fundamental para obtener resultados favorables. Resolver rápidamente todos los casos pertinentes. Los mecanismos alternativos de resolución de conflictos suelen presentar menos foros volátiles para alcanzar acuerdos, y los juicios sin jurado suelen ser preferibles a los juicios con jurado.

Si se justifica o es inevitable un juicio, deben emprenderse tácticas de juicio específicas. Hay que asegurarse de que el abogado defensor tenga una estrategia de litigio definida que abarque un enfoque de los desafíos conocidos -teoría del reptil, anclaje, sentimientos corporativos, etc.-. Debe crearse una narrativa diferente para garantizar el mejor resultado posible.