- Summer 2024: CASUALTY

Auto aansprakelijkheid

Doelstellingen van het verslag

Dit rapport is bedoeld om een overzicht te geven van de huidige cijfers voor onze auto-aansprakelijkheidsprogramma's (AU), het landschap van AU-claims en rechtszaken te beoordelen en onze patronen te vergelijken met vergelijkbaar onderzoek in de sector.

gegevensparameters

Ons praktijkteam gebruikt JURIS-claimgegevens om vergelijkende analyses uit te voeren op basis van hun expertise en analyses. De gegevens in dit rapport zijn gebaseerd op zowel verzekerde als zelfverzekerde claims voor alle staten over vijf periodes van 12 maanden (aangeduid als FY) van 1 juli 2020 tot en met 30 juni 2024.

Belangrijkste observaties

Het aantal nieuwe AU-claims stijgt met 7,4% in boekjaar 2024, waarbij transportclaims het nieuwe schadeclaimpercentage voor AU-lichamelijk letsel (BI) met 12,5% opdrijven.

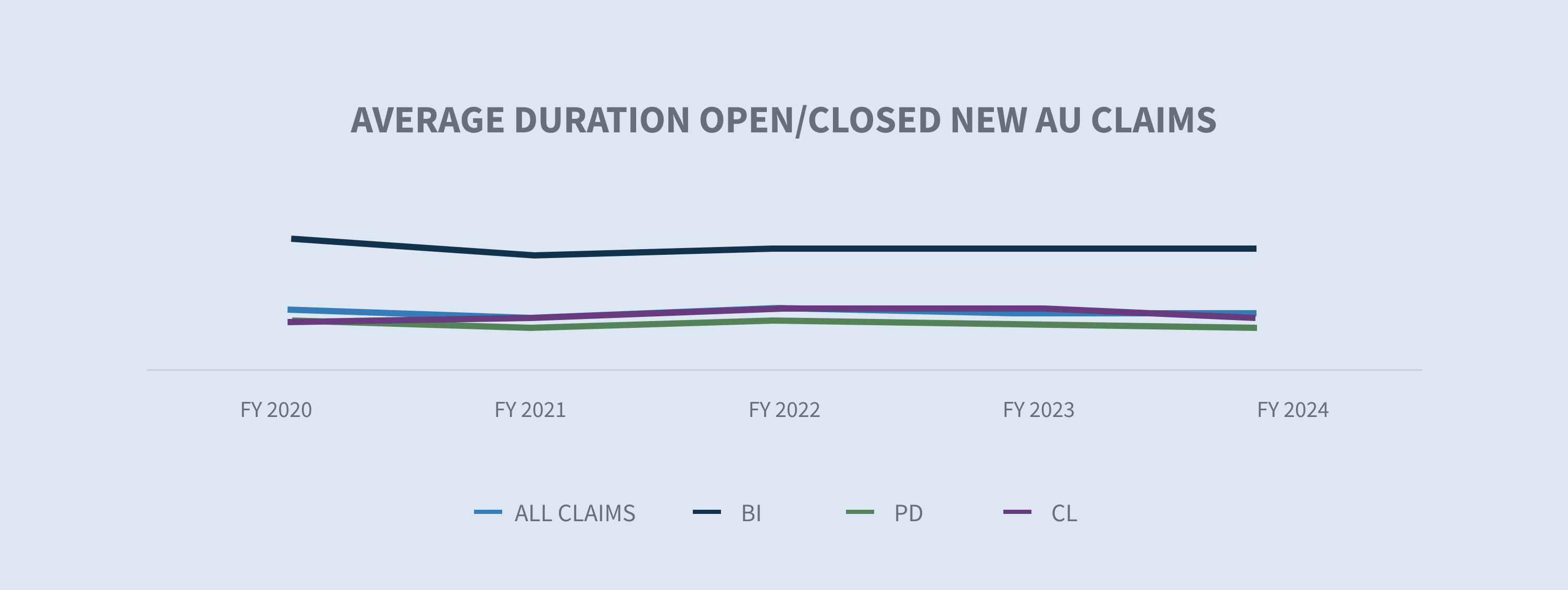

De duur van nieuwe schadeclaims bij AU daalde in boekjaar 2024. De duur van nieuwe open/gesloten BI-claims bij de AU daalde met één dag. De duur van nieuwe open/gesloten schadeclaims voor schade aan eigendommen (PD) van de AU daalde met drie dagen.

Het gemiddelde betaalde bedrag voor nieuwe schadeclaims steeg met 5,9% in boekjaar 2024.

Het afsluitingspercentage voor nieuwe AU BI-claims steeg in boekjaar 2024 met 3,4%.

Het aantal rechtszaken voor alle nieuwe AU-claims daalde met 16%, waarbij de grootste dalingen in Florida te danken waren aan de post-tort reform omgeving.

De gemiddelde kosten voor nieuwe bemiddelde AU BI-claims stegen in boekjaar 2024 met 25% ten opzichte van boekjaar 2023. Het gemiddelde voor nieuwe, niet-betwiste claims steeg met 7,5%.

Gesloten AU-claims met een opgelopen schade van meer dan $ 100.000 vertegenwoordigen 2,1% van alle gesloten claims in boekjaar 2024, maar 69,3% van alle opgelopen claims.

Negenenvijftig procent van alle auto schadeclaims die uiteindelijk tot een rechtszaak leiden hebben een vertegenwoordiging op het moment van kennisgeving en binnen 24 uur na ontvangst door Sedgwick - een stijging van 1% in boekjaar 2024 vergeleken met boekjaar 2023 en een stijging van 18% over de afgelopen vijf jaar.

Ouderdom in afwachting daalde tot 11,9% in boekjaar 2024.

Het aantal afgesloten rechtszaken steeg met 16,5%, wat neerkomt op ongeveer 3,98% van alle afgesloten autoschadeclaims en 53,7% van het totaal aan betaalde claims vertegenwoordigt.

Markt

MarketScout meldt dat de tarieven voor commerciële verzekeringen in de VS in Q1 2024 met 3,9% zijn gestegen, vooral door auto-, eigendoms- en cyberverzekeringen, waarbij transport met 6,7% de grootste stijging liet zien.

De Council of Insurance Agents and Brokers merkt op dat de premies voor commerciële auto's met 9,8% zijn gestegen, waarbij experts suggereren dat de stijgingen werden veroorzaakt door de inflatie van de reparatiekosten van voertuigen, de stijging van nucleaire vonnissen en een stijging van het aantal ongevallen.

Het risico op nucleaire vonnissen strekt zich uit over alle sectoren, maar is uitzonderlijk hoog in commerciële auto's, productaansprakelijkheid, bestuurders/officieren, wanpraktijken en beroepsaansprakelijkheidszaken, volgens Marsh McLennan.

De recente beslissing over de Chevron-doctrine (Loper Bright Enterprises v. Raimondo, Department of Commerce, et al.) creëert onzekerheid die waarschijnlijk zal leiden tot meer rechtszaken.

Volume

Het volume nieuwe claims is in boekjaar 2024 met 7,4% gestegen, na daaropvolgende volumestijgingen van 7,6% in boekjaar 2022 en 10,6% in boekjaar 2023.

De vijf staten met het hoogste volume vertegenwoordigen 41% van alle nieuwe auto-claims, waarbij New Jersey met 89% de grootste stijging liet zien. In totaal steeg het aantal nieuwe schadeclaims in het hele land met 7,4%.

De top vijf sectoren vertegenwoordigen 88% van het totale schadevolume. Claims van vervoerders waren de belangrijkste motor achter AU-claims en vertegenwoordigden ongeveer 30% van het totale nieuwe claimvolume. De diensten stegen met 10,2% in boekjaar 2024.

Het totale BI-percentage in boekjaar 2024 voor nieuwe autoschadeclaims steeg licht naar 12,5%. Transport (15,8%), vervoer (13%), productie (12,6%) en dienstverlening (11,1%) kenden allemaal dubbelcijferige BI-percentages, terwijl de sectoren voeding en dranken (7,4%) en detailhandel (9%) enkelcijferige BI-percentages kenden. Alle sectoren zagen echter een stijging van het BI-percentage in boekjaar 2024.

Het totale PD-percentage in boekjaar 2024 daalde licht naar 55,9%.

De gemiddelde kosten voor geweigerde nieuwe claims daalden in boekjaar 2024 met 46% ten opzichte van boekjaar 2023. FY 2023 was echter een uitzonderlijk jaar voor geweigerde gemiddelde kosten na een stijging van 110% ten opzichte van FY 2022. De gemiddelde kosten van niet-geweigerde (geaccepteerde) nieuwe claims stegen met 10% ten opzichte van boekjaar 2023. Het weigeringspercentage in boekjaar 2024 steeg naar 15,4%.

De schadeduur blijft dalen voor zowel open/gesloten claims (twee dagen korter) als alleen gesloten claims (drie dagen korter).

Kosten

De gemiddelde kosten voor alle nieuwe AU-claims zijn sinds boekjaar 2020 gestaag gestegen, met 56% in vier jaar. De voortdurende stijging nam af in boekjaar 2024 (+6,1%) vergeleken met boekjaar 2023 (+26,7%). De stijging wordt aangedreven door BI-claims (+7,6%) in vergelijking met boekjaar 2023 en een stijging van 94% sinds boekjaar 2020.

Het volume van de claims van de hogere groepen blijft toenemen, waardoor de totale opgelopen waarde blijft stijgen. Het volume van de $100.000+ stratificatie steeg van 0,5% in boekjaar 2023 naar 0,6% in boekjaar 2024. Dit kleine volume aan claims vertegenwoordigt nu 34% van de totale kosten in boekjaar 2024, een stijging van 6,21% ten opzichte van boekjaar 2023.

Het gemiddelde betaalde bedrag steeg met 5,9% voor alle nieuwe autoschadeclaims, aangedreven door een stijging in BI-claims (+55,1%). Als we alleen kijken naar het betaalde verlies, daalt het gemiddelde naar een stijging van 5,4% voor alle claims, maar wordt het nog steeds aangedreven door BI-claims, die met 65,4% stegen ten opzichte van boekjaar 2023.

Californië (+87,4%), Florida (+80,3%), New York (+55,7%), Georgia (+48,2%) en Texas (+47,6%) zagen allemaal een stijging in de gemiddelde betaling voor nieuwe AU BI-claims.

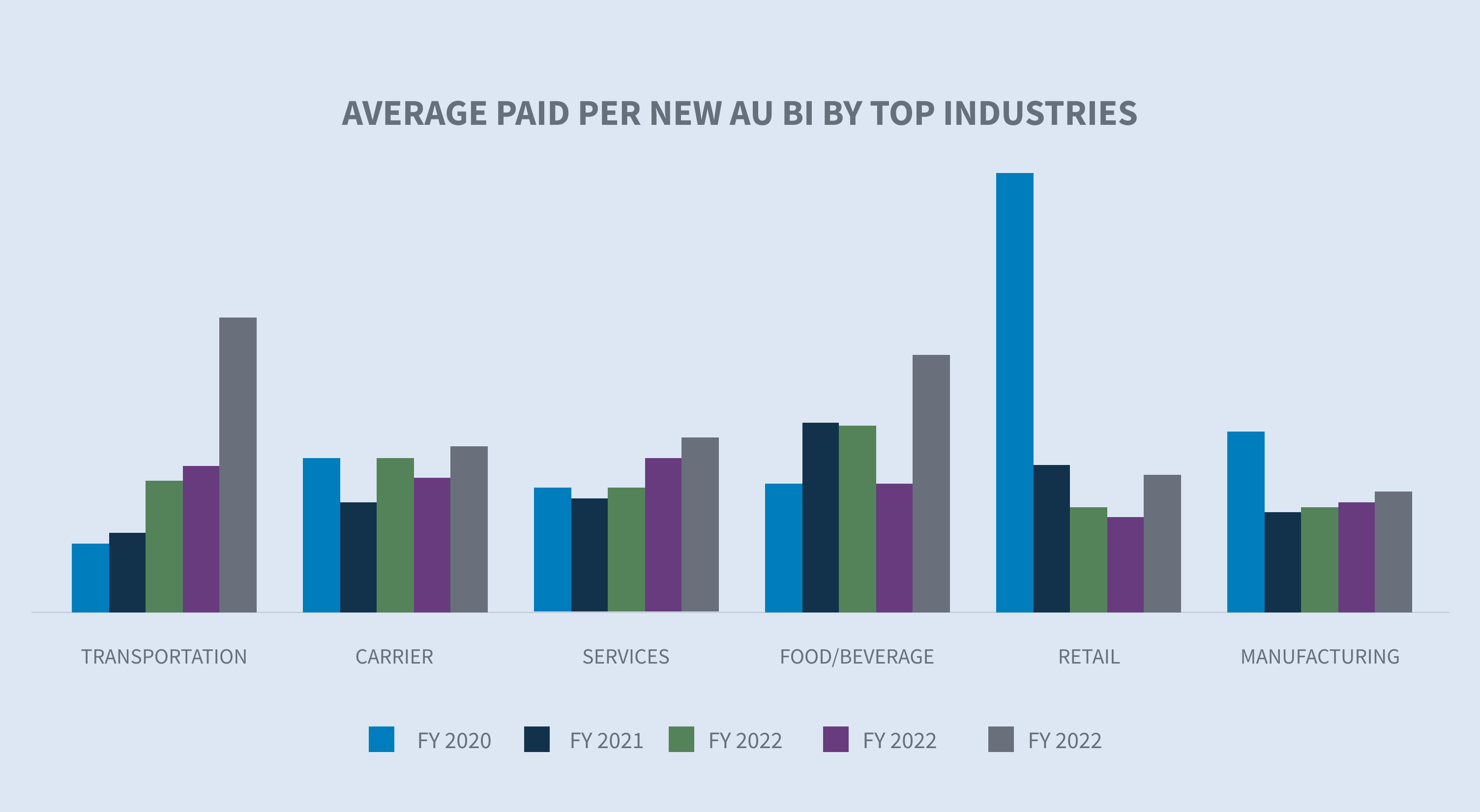

Het gemiddelde betaalde bedrag per nieuwe AU BI-claim is gestegen in de top zes sectoren, waarvan twee met drie cijfers. De sectoren voeding en dranken (+104,5%) en transport (+101,6%) kenden de grootste stijgingen, gevolgd door detailhandel (+42,8%), vervoer (+24,4%), diensten (+14,2%) en productie (+10,9%).

Geschillen

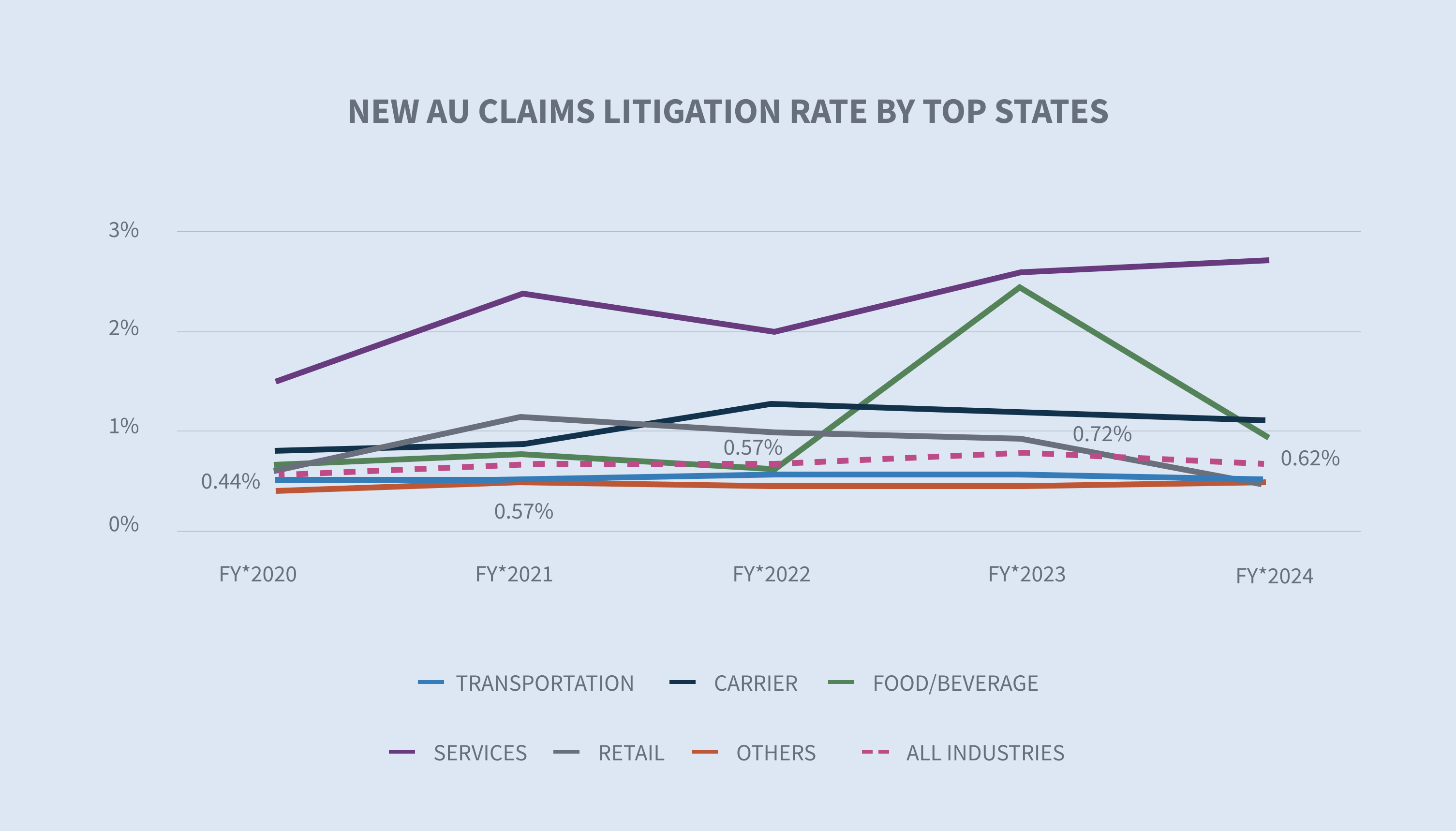

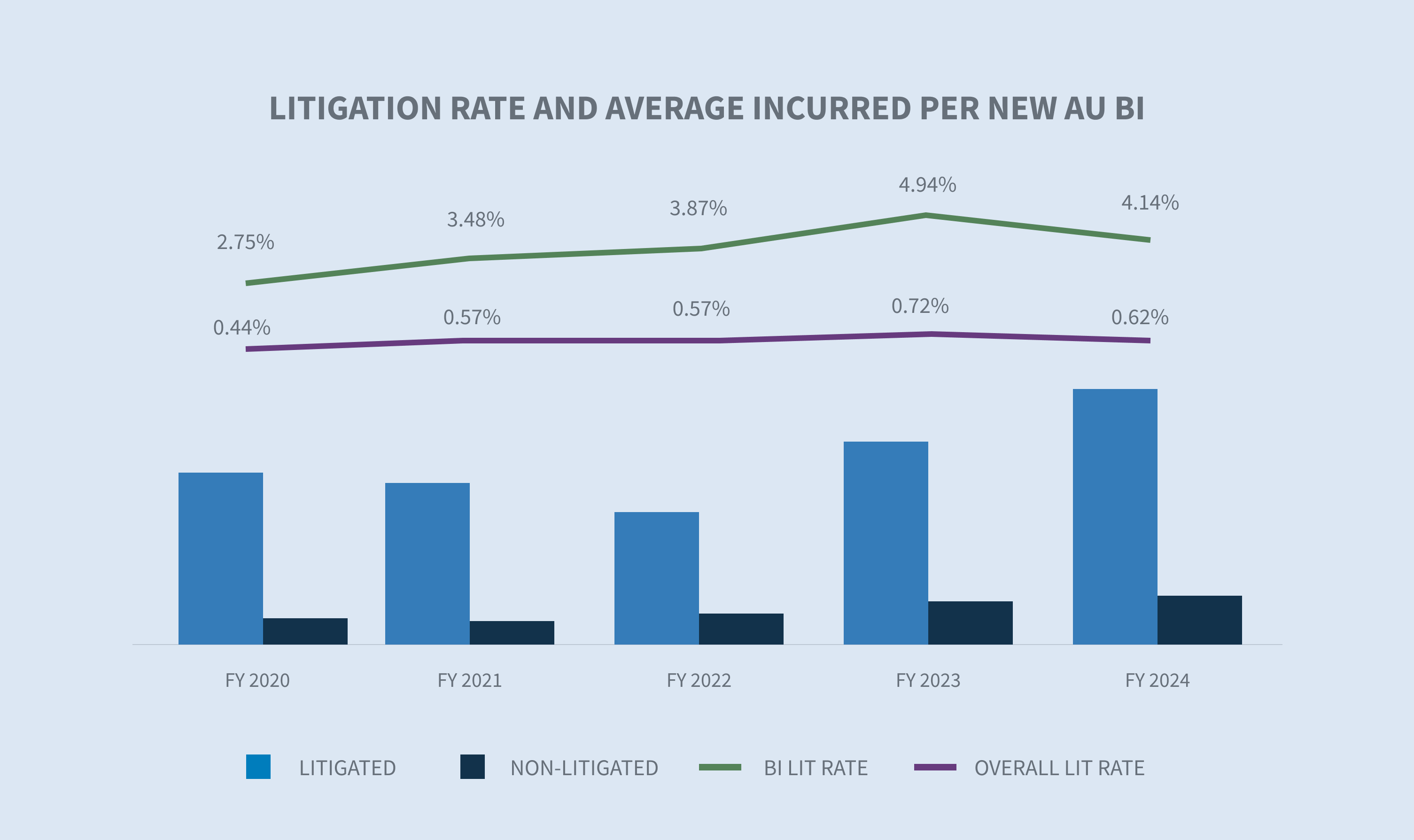

Het totale percentage rechtszaken voor nieuwe AU-claims daalde tot 0,62% in boekjaar 2024, nadat een agressieve advocatenbar in boekjaar 2023 tot een percentage van 0,72% had geleid. Negenenvijftig procent van de claims die worden betwist, heeft binnen 24 uur na de eerste kennisgeving vertegenwoordiging en 70% van alle claims die worden betwist, heeft binnen 14 dagen vertegenwoordiging.

Het aantal rechtszaken daalde in alle topstaten behalve New York. In Florida daalde het aantal rechtszaken in boekjaar 2024 met 64% ten opzichte van boekjaar 2023, hoewel het aantal rechtszaken in boekjaar 2024 met 0,87% nog steeds hoger is dan het gemiddelde aantal rechtszaken in de afgelopen vier jaar. Het percentage rechtszaken in New York sprong weer boven de 2% (+2,7%) na een daling in boekjaar 2023.

De topsectoren bleven gelijk of zagen hun geschillenpercentage dalen, behalve de verwerkende industrie, die steeg van 0,44% in FY 2023 naar 0,58% in FY 2024.

Hoewel het aantal rechtszaken is gedaald, zijn de kosten van rechtszaken blijven stijgen. De gemiddelde kosten van nieuwe claims voor AU BI zijn in boekjaar 2024 met 25% gestegen ten opzichte van boekjaar 2023. De gemiddelde kosten van nieuwe claims voor AU BI zijn 5,6 keer hoger dan die van niet-betwiste claims.

De gemiddelde betaalde kosten van afgesloten rechtszaken over AU-claims stegen met 23,2% sinds boekjaar 2023 en met bijna 57% in de afgelopen vier jaar. De relatieve gemiddelde kosten van een afgesloten claim voor AU's in boekjaar 2024 zijn 28 keer hoger dan die van een afgesloten claim voor AU's zonder proces. De kloof tussen de gemiddelde kosten van een afgesloten claim voor een gerechtelijke procedure en de gemiddelde kosten van een afgesloten claim voor een niet-gerechtelijke procedure wordt elk jaar groter, van 24,7 keer in boekjaar 2022 naar 25,6 keer in boekjaar 2023 en nu 28 keer in boekjaar 2024. Bovendien vertegenwoordigen afgesloten gerechtelijke AU-claims slechts 3,98% van alle afgesloten claims, maar ze zijn wel goed voor 53,7% van alle afgesloten betaalde bedragen.

Sluitingen

Het totale aantal afgesloten nieuwe AU-claims bleef relatief stabiel. Het percentage afgesloten nieuwe AU BI-claims steeg in boekjaar 2024 met 3,4 punten.

De totale leeftijd daalde met 2,1% tot 11,9% in boekjaar 2024. De verouderde, niet-contentieuze vorderingen daalden met 37%, terwijl de verouderde, betwiste vorderingen in boekjaar 2024 slechts met 1,75% daalden. Geschillen zijn nu echter goed voor 67,6% van de verouderde procedures.

In New York (-7,63%) en New Jersey (-7,52%) daalde het aantal aanvragen in afwachting van veroudering het sterkst in boekjaar 2024. New York heeft met 33,7% echter nog steeds het hoogste percentage van twee jaar en ouder in afwachting.

De stratificatie van gesloten AU-claims naar volume en opgelopen bedragen laat zien dat het hoogste segment van $ 100.000+ 2,1% van het volume heeft, maar 69,3% van de gesloten claims vertegenwoordigt. Dit segment is sinds boekjaar 2023 met 15,2% gestegen. Zoals opgemerkt voor het gemiddelde opgelopen bedrag op nieuwe AU-claims, is het hoogste claimsegment van meer dan $ 100.000 de drijvende kracht achter de stijging van het gemiddelde betaalde bedrag bij afsluiting.

Overwegingen voor de toekomst

Sedgwick trends

In overeenstemming met de algemene industrie, weerspiegelen de Sedgwick gegevens over autoschade:

| - | Aanhoudende stijging van zowel de opgelopen als de gemiddeld betaalde kosten voor nieuwe AU-claims, hoewel in een gematigd tempo vergeleken met boekjaar 2023. |

| - | De gemiddelde betaalde premie voor nieuwe AU BI steeg in boekjaar 2024 met 55,1%, dankzij een stijging van 65,4% in betaalde verliezen en 17,7% in betaalde kosten. |

| - | Het gemiddelde betaalde bedrag voor afgesloten rechtszaken voor AU steeg in boekjaar 2024 met 23,2% en is sinds boekjaar 2022 met 51,3% gestegen. |

| - | Gesloten gerechtelijke AU-claims vertegenwoordigen slechts 3,98% van alle gesloten claims, maar zijn goed voor 53,7% van alle betaalde gesloten claims. |

| - | De relatieve gemiddelde kosten van een afgesloten rechtszaak over een AU-vordering blijven 28 keer hoger dan de gemiddelde kosten van een afgesloten rechtszaak over een AU-vordering zonder rechtszaak. |

| - | Voor de hoogste opgelopen groepen van $100.000 en meer: |

| ○ Het percentage van de totale claims steeg in boekjaar 2024. | |

| ○ Het percentage claims steeg met 7,6% in boekjaar 2024. | |

| ○ Het gemiddeld opgelopen bedrag is de drijvende kracht achter de algehele stijging van het opgelopen en gemiddeld betaalde bedrag. | |

| - | Vergelijkbaar met de resultaten in onze vorige stand van zaken, worden de gestegen kosten voor het betalen van claims nog steeds verergerd door externe factoren zoals: |

| Inflatie | |

| Stijgende medische kosten | |

| Stijgende reparatiekosten | |

| Complexiteit van reparatiekosten (technologie) | |

| - | Meer uitbetalingen in rechtszaken door afgesloten rechtszaken. |

| - | Hoewel het aantal rechtszaken licht daalde in boekjaar 2024, raken advocaten steeds vaker betrokken bij claims in een vroeger stadium van de levenscyclus van de claim. |

| - | Ouderdom van hangende claims (claims die langer dan twee jaar openstaan) daalde zowel in de categorieën met als zonder rechtszaken (-2%). |

ZORGEN VAN DE INDUSTRIE

De sector heeft verschillende terugkerende zorgen en één nieuwe onbekende die de stabiliteit en winstgevendheid aanzienlijk kunnen beïnvloeden. De terugkerende punten van zorg zijn onder andere het rijgedrag, inflatoire stijgingen in medische zorg en autoreparaties, voortdurende stijgingen in de kosten van rechtszaken, de financiering van rechtszaken en de hervorming van de onrechtmatige daad. De recente uitspraak van het Hooggerechtshof van de Verenigde Staten in Loper Bright Enterprises, et al. versus Gina Raimondo, Secretary of Commerce, et al. creëert enige onzekerheid in aanverwante gebieden en zal nauwlettend in de gaten moeten worden gehouden.

Rijgedrag

De Federal Highway Administration meldt dat de rijactiviteit op alle wegen en straten blijft toenemen, met een stijging van 1,3% over de afgelopen 12 maanden vanaf mei 2024, waarbij een groter deel van deze kilometers plaatsvindt op snelwegen in de stad. De Travelers Companies 2024 Risk Index over afgeleid rijden onderstreept de problemen die de wegen minder veilig maken. Het rapport noemt een aantal veelvoorkomende vormen van afleiding die toenemen, zoals:

| - | Sociale media bijwerken of controleren |

| - | Een tekst of e-mail typen |

| - | Mobiel bellen |

| - | Een mobiele telefoon gebruiken om video's of foto's op te nemen |

| - | Een sms of e-mail lezen |

Het rapport geeft verder aan dat bedrijven zich zorgen maken over het gebruik van mobiele technologie door werknemers tijdens het rijden, en 68% van de ondervraagde leidinggevenden gaf aan dat ze een beleid voor afgeleid rijden hebben geïmplementeerd.

Hogere claimkosten

Volgens het Bureau of Labor Statistics zijn de kosten van medische zorg sinds augustus 2023 in opeenvolgende maanden gestegen met 2,2% tot maart 2024. Sommige prijzen in de gezondheidszorg stijgen echter sneller, zoals die van ziekenhuisdiensten (+7,7%) in vergelijking met de kosten van alle goederen en diensten (+3,5%).

In hun "2024 Q2 Crash Course Report" maakte CCC verschillende opmerkingen over trends die in 2024 worden vastgesteld:

| - | De totale verliesfrequentie steeg met 1,6% op jaarbasis als gevolg van de voortdurende erosie van de waarde van gebruikte voertuigen en een steeds ouder wordend wagenpark waarin 73% van de taxaties betrekking heeft op voertuigen van zeven jaar of ouder. |

| - | Een verhoging van de totale verliesfrequentie zou de druk op de winkelcapaciteit moeten verlichten en de totale cyclustijden moeten verlagen. |

| - | De totale kosten van autoreparaties stegen met 3,3% ten opzichte van Q1 2023. |

Volgens het U.S. Bureau of Labor Statistics zijn de kosten voor onderhoud en reparatie van voertuigen sinds 2022 met 23% gestegen.

De huidige inflatie daalde in juni 2024 met 2,97% voor het eerst in 12 maanden onder de 3%. De gemiddelde inflatie op lange termijn is 3,28%, maar de Federal Reserve streeft naar 2% inflatie als een gezond percentage voor de Amerikaanse economie.

Stijgingen in de kosten van rechtszaken

De kosten van AU bleven stijgen in boekjaar 2024. Drie belangrijke aandachtspunten blijven de sector beïnvloeden:

1. Sociale inflatie blijft de kosten van rechtszaken opdrijven. In een recent rapport van RAND Corporation staat het volgende (hoewel RAND toegeeft dat de resultaten niet noodzakelijkerwijs overtuigend zijn).

| - | Sociale inflatie heeft geen grotere invloed op organisatorische verdachten dan op niet-organisatorische verdachten. |

| - | De sociale inflatie doet zich niet in alle staten in dezelfde mate voor. De grootste stijgingen deden zich voor in New York, Californië, New Jersey en Texas. |

2. De tactieken van aanklagers blijven zich ontwikkelen. Tactieken zijn onder andere juryverankering, de reptielentheorie en nieuwe theorieën zoals uitbreiding van aansprakelijkheid.

| - | Juryverankering: Een strategie die wordt gebruikt om juryleden een specifiek, vaak willekeurig, referentiepunt te laten gebruiken bij het evalueren van schade in een rechtszaak. Meestal wordt hierbij verwezen naar bedrijfsinkomsten of -inkomsten als uitgangspunt voor schadevergoeding. |

| - | Reptiel theorie: Deze strategie blijft bijna 15 jaar na het ontstaan ervan juryuitspraken opjagen en vereist extra planning en voorbereiding van de verdediging, waardoor de proceskosten en uitbetalingen van claims stijgen. |

| - | Nieuwe aansprakelijkheidstheorieën voor autoschadeclaims omvatten een uitbreiding van aansprakelijkheid voor plaatsvervangers: Deze nieuwe theorieën vereisen aanvullende juridische strategieën om te overwinnen. |

3. Nucleaire vonnissen stijgen nog steeds, volgens een onderzoek uit mei 2024 van het U.S. Chamber of Commerce Institute for Legal Reform.

| - | Het mediane nucleaire vonnis was $89 miljoen. |

| - | Productaansprakelijkheid, auto-ongelukken en medische aansprakelijkheidszaken vormen nog steeds tweederde van de gerapporteerde nucleaire vonnissen. |

| - | Staatsrechtbanken vertegenwoordigden meer dan 90% van alle nucleaire vonnissen in vergelijking met federale rechtbanken. |

| - | Schikkingen als gevolg van nucleaire fall-out, gedefinieerd als een stijging van de gepercipieerde schikkingswaarde op basis van eerdere nucleaire en thermonucleaire vonnissen, dragen bij aan de stijging van de gemiddelde betaalde en gemiddelde geleden schade. Het gebruik van gepoolde beoordelingscommissies is belangrijk om de waarde van zaken objectiever vast te stellen. |

Loper Bright Enterprises v. Raimondo, Department of Commerce, et al., een van de recente baanbrekende zaken die de Chevron-deference beïnvloeden, zal zeker invloed hebben op risicomanagementkringen. Hoewel het nog veel te vroeg is om echt te begrijpen wat de volledige impact is van het schrappen van deze deference voor administratieve instanties bij het interpreteren van nieuwe wetten, kunnen we in bepaalde arena's meer rechtszaken verwachten. Administratieve agentschappen, die zijn opgericht door de uitvoerende macht, hebben de bevoegdheid om richtlijnen, regels, processen en procedures op te stellen om nieuwe wetten uit te voeren, vooral wanneer de wet dubbelzinnig is. De Loper Bright beslissing zal deze verantwoordelijkheid niet veranderen. Wat het echter wel zal veranderen, is wie de uiteindelijke arbiter is om te bepalen of de richtlijnen, regels, processen en procedures die door deze agentschappen zijn gecreëerd, redelijke interpretaties van de statuten zijn of niet. De agentschappen in kwestie zijn onder andere de National Highway Traffic Safety Administration, de Economic Development Administration, de Consumer Product Safety Commission en de Centers for Medicare and Medicaid Services (CMS). Deze instanties stellen regels op en begeleiden onduidelijkheden in de statuten die van invloed zijn op de manier waarop veel van onze klanten zaken doen.

Overweeg Medicare set-aside overeenkomsten, die vaak vereist zijn in aansprakelijkheidszaken. CMS heeft handleidingen ontwikkeld om de Medicare set-aside bedragen te berekenen, evenals vele andere aspecten van het proces. Medicare set-aside overeenkomsten bevatten vaak geprojecteerde kosten voor medicijnen op recept van CMS die gebaseerd zijn op onrealistische medicijnprijzen ontwikkeld door medicijnfabrikanten, ook wel bekend als average wholesale prices (AWP).

De recente Loper Bright beslissing opent de deur voor het aanvechten van het gebruik van de hoogwerker door het wegnemen van het respect voor de administratieve instantie die de richtlijnen heeft ontwikkeld. Dit is slechts één voorbeeld in wat zeker een lange rij van uitdagingen voor administratieve autoriteit zal zijn en één die Sedgwick nauwlettend in de gaten houdt.

De financiering van rechtszaken blijft onderwerp van discussie op zowel staats- als federaal niveau. Hoewel er beweging zit in de pogingen om de financiering van rechtszaken te veranderen, hebben alleen Indiana, West Virginia, Wisconsin, Montana en Louisiana wetgeving aangenomen die transparantie vereist. Op federaal niveau zijn er zowel in het Huis als in de Senaat wetsvoorstellen ingediend. Het House Judiciary Committee heeft op 12 juni 2024 een hoorzitting gehouden om te debatteren over financiering van rechtszaken door derden. Na die hoorzitting publiceerde Rep. Darrell Issa (R-CA-48) een wetsvoorstel voor alle federale zaken dat transparantie garandeert voor alle partijen waar een financier van rechtszaken heeft geïnvesteerd in een rechtszaak en een betaling ontvangt op basis van de uitkomst.

Financiering van rechtszaken speelt ook een rol in andere aspecten van ons civiele rechtssysteem, zoals persoonlijke en massale ongevallen. Naarmate de sector van de procesfinanciering zich verder ontwikkelt, ontstaat er een onderscheid tussen procesfinanciering en financiering van consumentenrecht, en er is enige discussie over de vraag of dit onderscheid de impact verandert. Financiering van consumentenjuridische geschillen helpt eisers met lopende dagelijkse kosten van levensonderhoud in afwachting van een prijs, en financiering van rechtszaken financiert de vervolging van de zaak van de eiser. Beide brengen echter rente en kosten in rekening bovenop de oorspronkelijke bedragen die bij de financiering betrokken zijn. De financiering van rechtszaken zal een actief aandachtsgebied blijven en er zal waarschijnlijk aanvullende wetgeving worden aangenomen op zowel staats- als federaal niveau.

Hervorming van het schadevergoedingsstelsel, met name in Florida, is gunstig voor het verzekeringslandschap. Uit de gegevens van Sedgwick blijkt dat het aantal nieuwe rechtszaken tot en met week 26 in 2024 met 3% is gedaald ten opzichte van dezelfde periode in 2022. De gegevens laten ook een daling zien van 70% ten opzichte van dezelfde periode in 2023, hoewel de aanzienlijke stormloop om rechtszaken aan te spannen in Florida in 2023 een grote drijvende kracht achter die daling is. Omdat 2024 een verkiezingsjaar is, komen hervormingen van de onrechtmatige daad historisch gezien minder op de prioriteitenlijst te staan vanwege de kortere wetgevende sessies en de controversiële aard van het onderwerp. Hangende en voorgestelde hervormingen van de onrechtmatige daad (zowel expansief als restrictief) zullen echter belangrijk zijn om in de gaten te houden, zelfs in Florida, aangezien er wetgeving wordt gepusht door de procesadvocaten die eisers toegang zou geven tot schadedossiers van verzekeringsmaatschappijen. Andere belangrijke kwesties met betrekking tot de hervorming van de onrechtmatige daad in het hele land zijn de hervorming van de aansprakelijkheid voor premissen, de beperking van de niet-economische schade in medische aansprakelijkheidszaken en de financiering van rechtszaken door derden.

Conclusies

Economische en sociale inflatie zijn de drijvende kracht achter de toename van de ernst van de schadeclaims. Het lijdt geen twijfel dat de toename van het volume en de gemiddelde ernst in de hoogste categorie ($100.000+) rechtstreeks verband houdt met deze druk. In combinatie met de toename van het aantal rechtszaken en de gemiddelde kosten van rechtszaken die 28 tot 30 keer hoger liggen dan die van niet-rechtszaken, moeten organisaties zich aanpassen en inspelen op deze verschuivingen. Tijdiger en gerichter schadeonderzoek zal de weg vrijmaken voor betere resultaten. Hoe eerder schadeorganisaties bewijsmateriaal kunnen verkrijgen dat nodig is om de aansprakelijkheid en de schaderaming te beoordelen, hoe effectiever die kennis kan zijn bij het zoeken naar de juiste oplossingen. Gemeenschappelijke beoordelingsstructuren zoals beoordelingscommissies voor claims met een hoge ernstgraad bieden de extra perspectieven die nodig zijn om claims op de hoogste niveaus te behandelen. Schadeorganisaties moeten ook overwegen om eerder te beginnen met werkzaamheden die gewoonlijk pas na de rechtszaak worden afgerond, zoals biomechanische ingenieurs, reconstructie van ongevallen en focusgroepen van jury's. Mock trials worden steeds minder waardevol en duurder dan focusgroepen, die een town hall forum van vragen en antwoorden mogelijk maken. Mock trials hebben echter nog steeds een plaats in een verdedigingsstrategie.

Bedrijven zouden er ook goed aan doen om bedrijfsgetuigen te identificeren lang voordat ze nodig zijn en hen te trainen in hoe ze een goede bedrijfsgetuige kunnen zijn. De defensie-industrie moet onze reactie op de huidige omstandigheden zien als een langetermijnstrategie.

Sedgwick's observaties en trends op het gebied van aansprakelijkheidsgeschillen, gepubliceerd in mei 2024, bieden een meer diepgaande analyse van de heersende trends en praktijken in het aansprakelijkheidslandschap, inclusief een diepere duik in de tactieken van de aanklagers, sociale inflatie en het gebruik van analyses in procesmanagement.