- Summer 2024: PROPERTY

Schaderegeling onroerend goed

Doelstellingen van het verslag

Het doel van dit rapport is om een samenvatting te geven van de huidige cijfers voor onze Amerikaanse onroerendgoedprogramma's, het huidige landschap van de onroerendgoedschademarkt te beoordelen en onze patronen te vergelijken met vergelijkbaar onderzoek in de sector.

In tegenstelling tot werknemerscompensatie, autoaansprakelijkheid of algemene aansprakelijkheid is onroerend goed geen monolithische productlijn. Onroerend goed in de V.S. bestaat uit schade-expertise en specialistische diensten. Onroerende schades bestaan uit vijf verschillende productlijnen: catastrofe (CAT), hoogfrequent low severity (HFLS), middenmarkt, grote schades en derden-administrateur. Elk van deze productlijnen heeft zijn eigen markt, klanten, concurrenten, prijsstelling en servicevereisten. De specialty services divisie omvat onze forensische adviseurs/accountants, EFI Global (forensische ingenieurs, milieu- en branddeskundigen), inboedeltaxateurs en bouwadviseurs. Sedgwick reparatie oplossingen, ons directe reparatienetwerk en tijdelijke huisvesting zijn ook belangrijke en groeiende segmenten van U.S. property.

gegevensparameters

Ons praktijkteam gebruikt schadegegevens om vergelijkende analyses uit te voeren op basis van hun expertise en analyses. Dit rapport is gebaseerd op gegevens over schadeclaims in de VS, hoewel het belangrijk is op te merken dat Canada en Latijns-Amerika ook belangrijke onderdelen zijn van ons bedrijf in onroerend goed, Noord- en Zuid-Amerika.

Belangrijkste observaties

De eerste helft van 2024 zag een stabilisatie van de Sedgwick U.S. property business. De eerste helft van 2023 werd beïnvloed door aanhoudende Hurricane Ian inkomsten van 2022 en winter storm activiteit van Q1 2023. Inkomende kernopdrachten stabiliseerden in de tweede helft van 2023 door minimale stormactiviteit.

De verzwakking van het marktvolume had een impact op alle productlijnen, maar Sedgwick is in staat geweest om dit gedeeltelijk te compenseren met nieuwe productaanbiedingen en uitbreidingen naar andere productlijnen.

Uitdagingen op het gebied van talent blijven bestaan, zoals werving en personeelstekorten, vooral bij het zoeken naar ervaren commerciële of bureau-experts.

De druk om te voldoen aan gedefinieerde meetcriteria blijft een aandachtspunt voor de sector.

We blijven zowel intern als extern doorverwijzen naar aanvullende diensten. Dit biedt onze interne en externe klanten het voordeel dat ze snel en naadloos gebruik kunnen maken van onze uitgebreide schaderegelingsdiensten.

Digitale automatisering en kunstmatige intelligentie (AI) vormden begin 2023 de start van onze hervormde digitale transformatiestrategie binnen onroerend goed. Het is een tweeledige aanpak die vanaf het derde kwartaal van 2024 verbeteringen zal opleveren:

| - | Onze schade-ervaring en platforms verbeteren om ons te blijven positioneren als marktleider. |

| - | Richt je op digitaal transformerende projecten die de efficiëntie van processen en de ervaring van eindgebruikers direct kunnen verbeteren. |

Aantal nieuwe schadeclaims per branche

Over het geheel genomen zijn de nieuwe schadeopdrachten met 17,5% gedaald en ondanks de aanhoudend trage omstandigheden zitten we op een opwaarts pad.

Inspanningen om business te genereren en ons volledige dienstenpakket aan te bieden zorgden voor een stijging van nieuwe claims in H1 2024. Het aantal nieuwe schadegevallen steeg in H1 2024 met 3% ten opzichte van H2 2023. Dit is te danken aan de toegenomen inspanningen en het succes bij het binnenhalen van niet-weersgerelateerde opdrachten en enkele kleine weersomstandigheden in H1 2024.

Een belangrijke factor voor de algehele prestaties is de instabiliteit van de markttrends bij HFLS. HFLS is sterk gericht op claims met een hoog volume en een lage ernstgraad die meestal samenvallen met stormactiviteit.

In behandeling versus nieuwe claims (reparatieoplossingen niet meegerekend)

Het aantal lopende opdrachten is met 7,5% gedaald. Deze belangrijke indicator wordt nauwlettend in de gaten gehouden om ervoor te zorgen dat onze claims voldoen aan de verwachtingen van de klant. Het afsluiten van een opdracht leidt tot de eerste uitbetaling aan polishouders, wat een belangrijke factor is voor de nettopromotorscores van verzekeraars. Deze eerste betaling en snelle afhandeling zijn vooral belangrijk bij HFLS.

In lijn met de nieuwe claimgegevens vertonen ook onze lopende claims een stijgende lijn. Dit is een direct resultaat van de inspanningen en het succes om organische, niet-weergerelateerde groei te realiseren, evenals enige weergerelateerde groei als gevolg van stormactiviteit in de eerste twee kwartalen.

Nieuwe claims: Veldwerk vs. HFLS

We blijven een full-service schadeverzekeraar door ons dienstenaanbod te diversifiëren en ons tegelijkertijd te richten op alle branches, waaronder particuliere schadeverzekeringen, schadeverzekeringen voor het middensegment en schadeverzekeringen voor grote schades. Binnen de particuliere markt blijft de HFLS business unit een groeigebied. De benadering en verwachtingen van de sector voor het aanpassen en afhandelen van deze claims zijn anders.

We blijven toonaangevende oplossingen ontwikkelen om marktaandeel te veroveren door gebruik te maken van technologie om de snelheid, efficiëntie en totale doorlooptijd te verhogen. Dit zijn onder andere inside-outside modellen, uitbestede deskunits en onze nieuwe auto-adjudication tool. Deze auto-adjudication tool stelt een polishouder in staat om te communiceren met een digitale tool voor kleinere schades, waarbij alle relevante claimgegevens worden vastgelegd. Na voltooiing kunnen we die gegevens snel gebruiken om een eerste aanbeveling voor schikking/betaling te doen aan de verzekeraar/klant. Deze tool heeft laten zien dat het mogelijk is om het standaard claimproces ter plekke terug te brengen tot gemiddeld dezelfde dag als gemeld.

Onze nieuwe gegevens over factureringstoewijzingen komen overeen met deze algemene trends en met de seizoensgebondenheid en volatiliteit die het weer kan veroorzaken in de HFLS-ruimte.

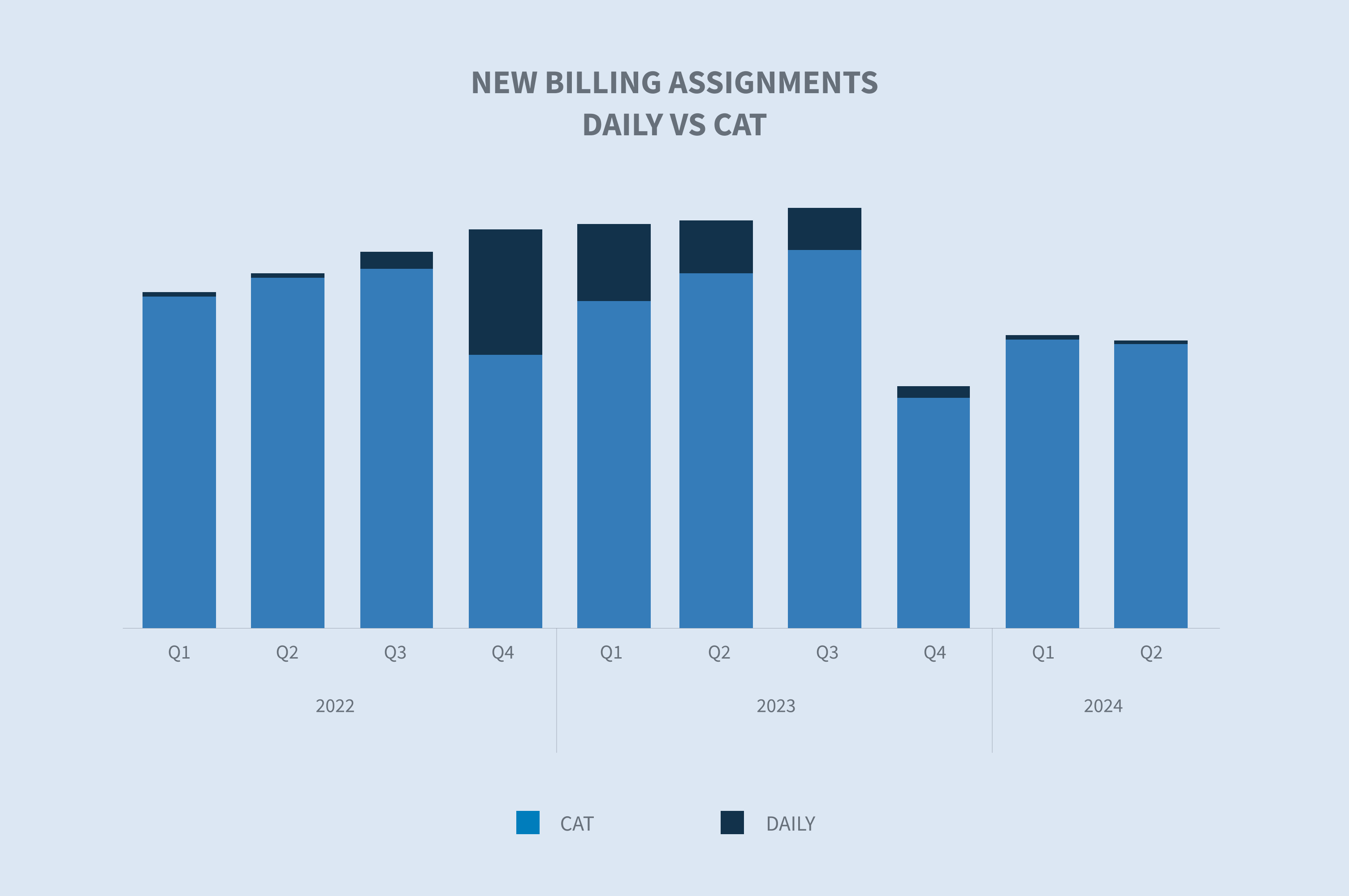

Nieuwe claims vs. CAT's

Alle gegevens wijzen in de richting van een mogelijk historisch orkaanseizoen in 2024. Toch blijven de stormverliezen van dit jaar onder het jaargemiddelde. De gemiddelde jaarlijkse kosten voor miljardenrampen in de afgelopen vijf jaar (2019-2023) bedragen $123,4 miljard. Op 8 augustus 2024 bedroegen de YTD-kosten in de VS $49,6 miljard. Het volume over H1 2024 is consistent met voorgaande jaren, maar de totale schade blijft achter. De grafiek hieronder toont de belangrijkste voorgaande jaren, waarbij 2023 niet is meegenomen.

(Gegevensbron: NOAA National Centers for Environmental Information "Billon-Dollar Weather and Climate Disasters")

Het laatste grote CAT-gebeurtenis vond plaats in Q4 2022 (orkaan Ian), met een volume dat doorloopt tot begin 2023. Als we het volume van nieuwe CAT-toewijzingen vergelijken met het dagelijkse kernvolume, zien we een daling in CAT-toewijzingen vanaf Q3 2023 tot Q2 2024.

Belangrijke statistieken

Metriekprestaties blijven een belangrijke bepalende factor in de keuze van onze klanten voor een partner. We blijven onze middelen en tools uitbreiden om ons vermogen om metriek te kalibreren, vast te leggen en te presenteren te verbeteren. Met deze gegevens kunnen we de prestaties verbeteren door middel van uitzonderingsgericht beheer. In 2023 verhogen we onze uitgaven aan automatisering om de communicatie met polishouders, schuldeisers en klanten te verbeteren. We maken gebruik van robotprocessen en AI om claims te versnellen en de efficiëntie te verbeteren. Hoewel sommige hulpmiddelen, zoals robotische claimprocessen, al operationeel zijn, zullen de belangrijkste AI-gestuurde hulpmiddelen van deze investering naar verwachting in het derde en vierde kwartaal van 2024 operationeel zijn.

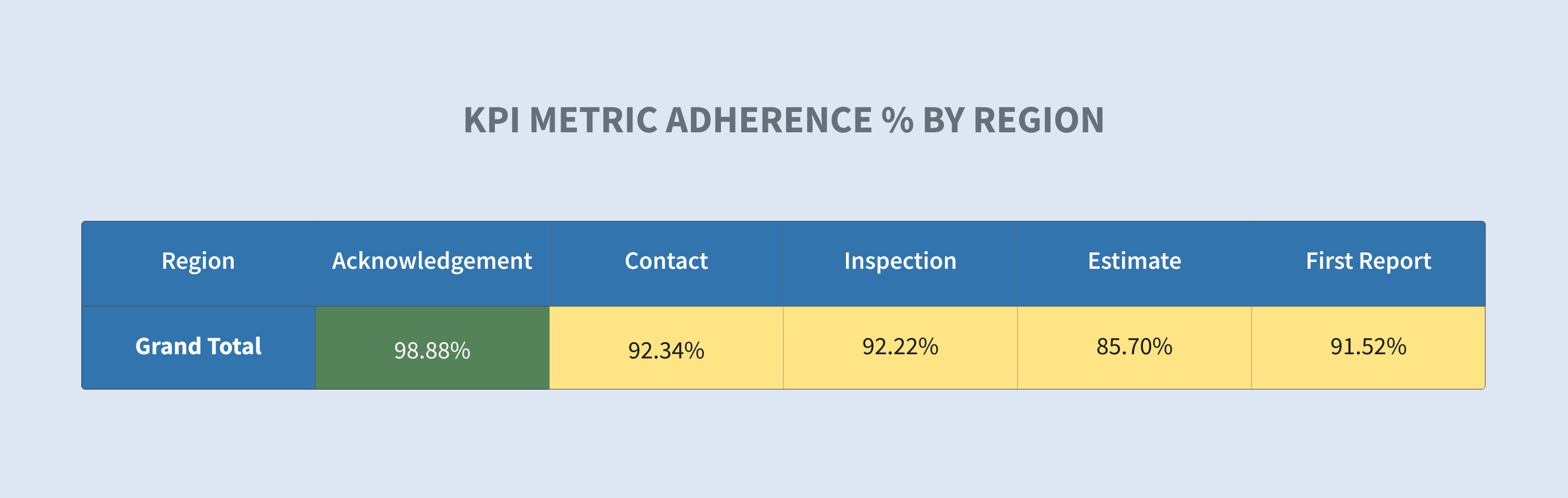

Hieronder ziet u een voorbeeld van gegevens die aan onze buitendienstmanagers worden verstrekt om naleving van de metriek te bevorderen. Het toont een subset van onze schade-inventaris op rolniveau. Onze leiders, managers, supervisors en schaderegelaars kunnen deze gegevens gebruiken om door te dringen tot op klant-, regio-, kantoor- en schaderegelingsniveau om specifieke prestaties te bekijken en verbeteringen voor onze klanten te stimuleren.

Overwegingen voor de toekomst

De Amerikaanse property business zag een stabilisatie van het inkomende schadevolume met een lichte groei ten opzichte van H2 2023. Dit is te danken aan de toevoeging van nieuwe organische groei en enkele kleine CAT-gebeurtenissen als gevolg van convectieve stormactiviteit in de lente/zomer. We zien deze opwaartse trend zich voortzetten terwijl we ons richten op CAT-capaciteiten en uitkijken naar wat een extreem actief Atlantisch orkaanseizoen voor 2024 wordt voorspeld. Tegelijkertijd zullen we ons richten op het genereren van nieuwe business door meer activiteiten op het gebied van business development in alle segmenten, waaronder HFLS, de middenmarkt en grote schades.

Diversificatie van ons dienstenaanbod in de Amerikaanse vastgoedsector blijft een belangrijke strategie. Hierdoor kunnen we één opdracht omzetten in meerdere kansen en onze klanten een naadloze aanpak bieden om de resultaten te behalen die ze nodig hebben door gebruik te maken van de interconnectiviteit en snelheid waarmee we deze diensten kunnen leveren.

Het gebruik van technologie en de beste manier om deze in te zetten om efficiëntie en resultaten te verbeteren binnen Sedgwick is de sleutel tot duurzame groei en winstgevendheid op lange termijn. Van nieuwe en opwindende schadebehandelingsoplossingen zoals auto-adjudication tot het gebruik van robotprocessen en AI om de efficiëntie van processen te verhogen, we blijven ons inzetten om marktleider te zijn in het gebruik van technologie om de business vooruit te helpen. Het gebruik van technologie als hulpmiddel om de prestaties te verbeteren met verschillende uitzonderingsgebaseerde beheertools blijft een constante focus, zodat we de zichtbaarheid hebben om uitdagingen en trends snel aan te pakken. Onze focus op voortdurende verbetering op basis van gegevens om onze klantervaring te verbeteren is een belangrijke prioriteit.

Zorgen van de industrie

Metriekprestaties blijven een belangrijke bepalende factor in de keuze van onze klanten voor een leverancier of partner. We blijven onze middelen en tools uitbreiden om ons vermogen om metriek te kalibreren, vast te leggen en te presenteren te verbeteren. Deze gegevens stellen ons in staat om onze prestaties te verbeteren via management by exception.

| - | Invloed van klimaatverandering op schade door golfslag |

| - | Opkomende technologieën (automatisering/AI) |

| - | Metriek |

| - | Loondruk |

| - | Arbeidsconcurrentie (expertisemarkt) |

| - | Ervaren arbeid (catastrofe) |

| - | Afstuderend talent |