- Winter 2024: CASUALTY

Algemene aansprakelijkheid

Doelstellingen van het verslag

Het doel van dit rapport is tweeledig: een overzicht geven van onze huidige statistieken voor ons algemene aansprakelijkheidsprogramma en een overzicht geven van de huidige omgeving rond algemene aansprakelijkheidsclaims en rechtszaken.

gegevensparameters

Voor vergelijkingen zijn de gegevens gebaseerd op zowel verzekerde als zelfverzekerde claims voor alle staten over vijf kalenderjaren (1 jan. t/m 31 dec.) van 2019 t/m 2023.

Belangrijkste observaties

In 2023 steeg het aantal nieuwe schadeclaims voor algemene aansprakelijkheid met 1,1% ten opzichte van 2022.

Het totaal aan nieuwe claims steeg met 13,9%.

- ∙De totaleopgelopen kosten stegen met 37% in de afgelopen 24 maanden.

- ∙GL-claimsmet $0 opgelopen daalden met 1,3% van 2022 (51,8% van de claims) naar 2023 (50,5% van de claims).

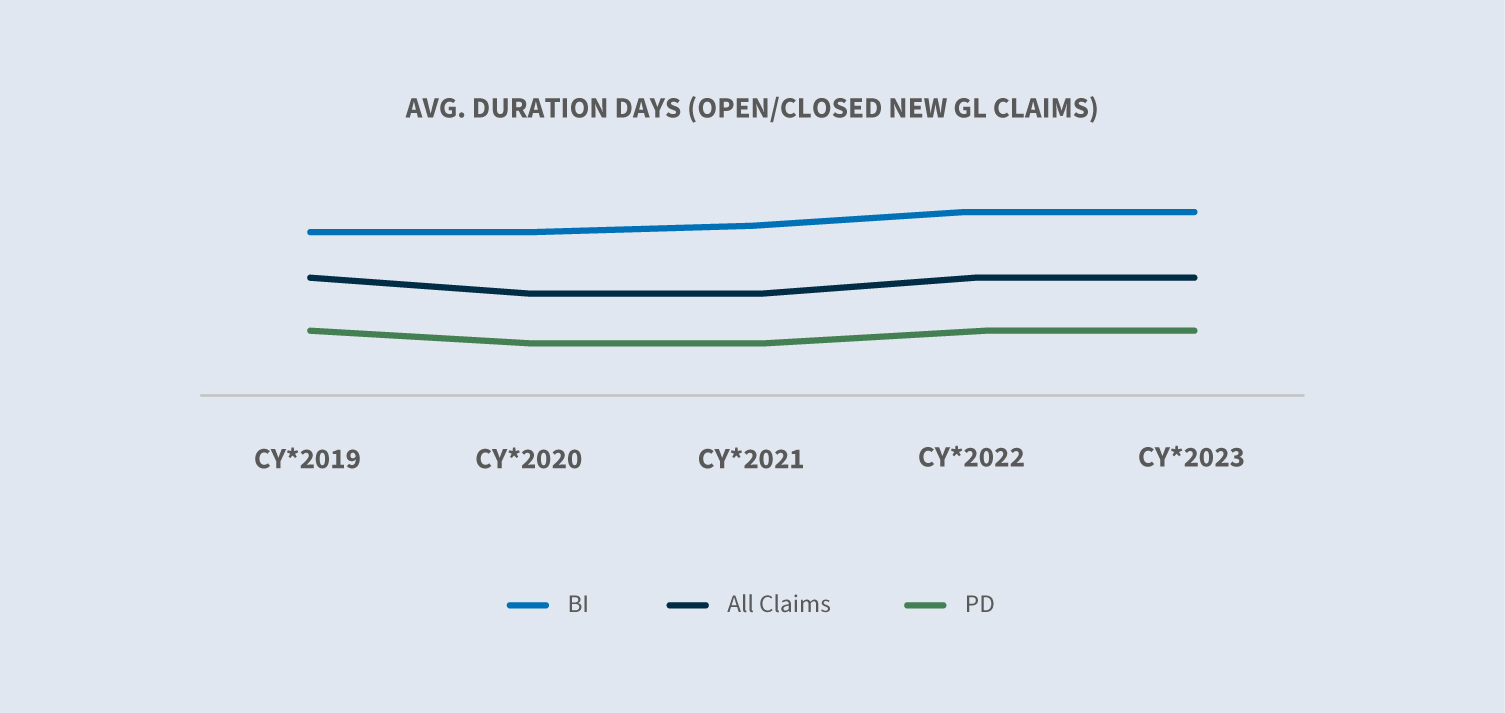

De gemiddelde schadeduur bleef gelijk.

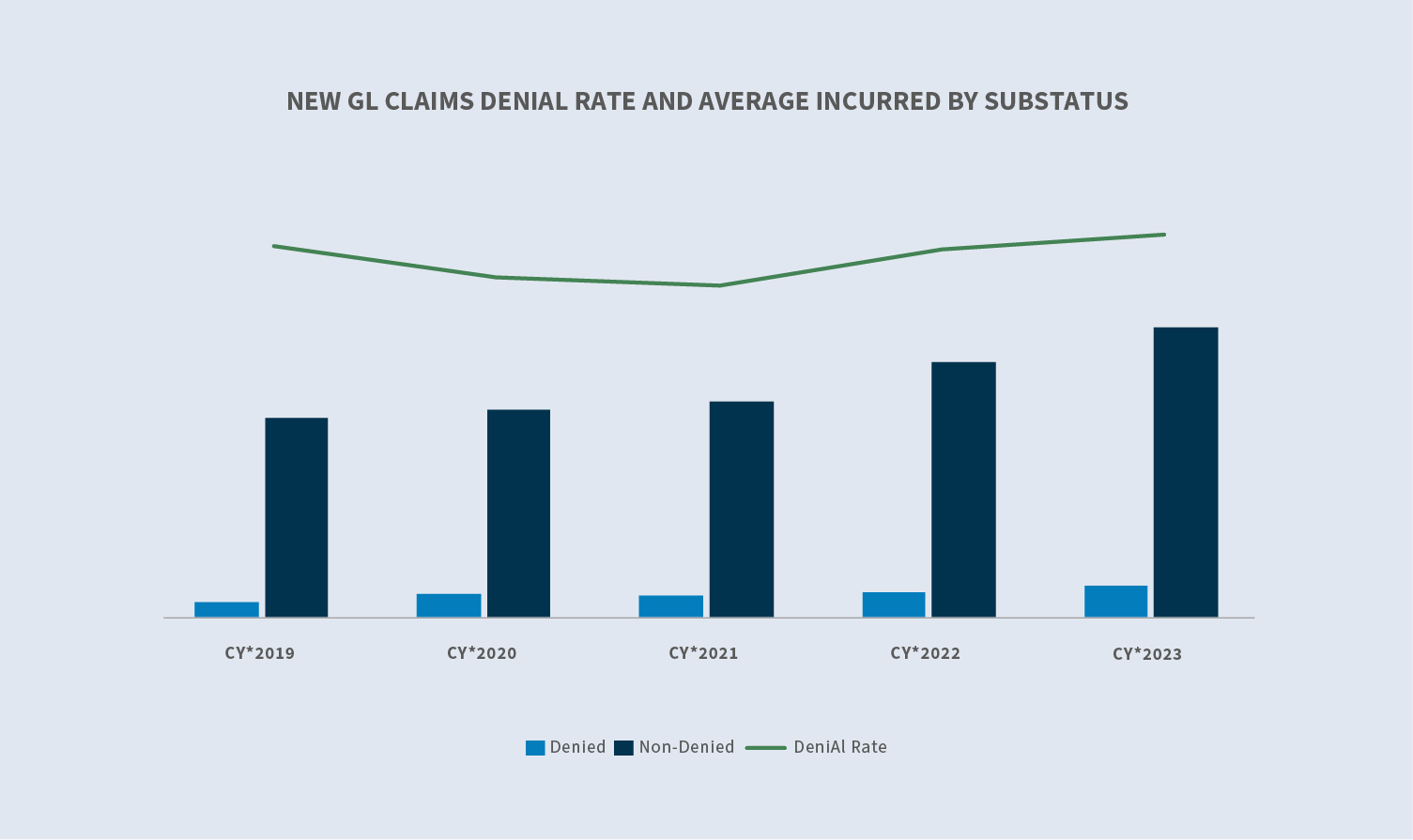

Het weigeringspercentage op nieuwe claims steeg naar 23,4%.

- ∙De gemiddeldekosten voor geweigerde claims stegen met 27,1% ten opzichte van 2022.

- ∙De gemiddeldekosten voor aanvaarde claims stegen met 13,5% ten opzichte van 2022.

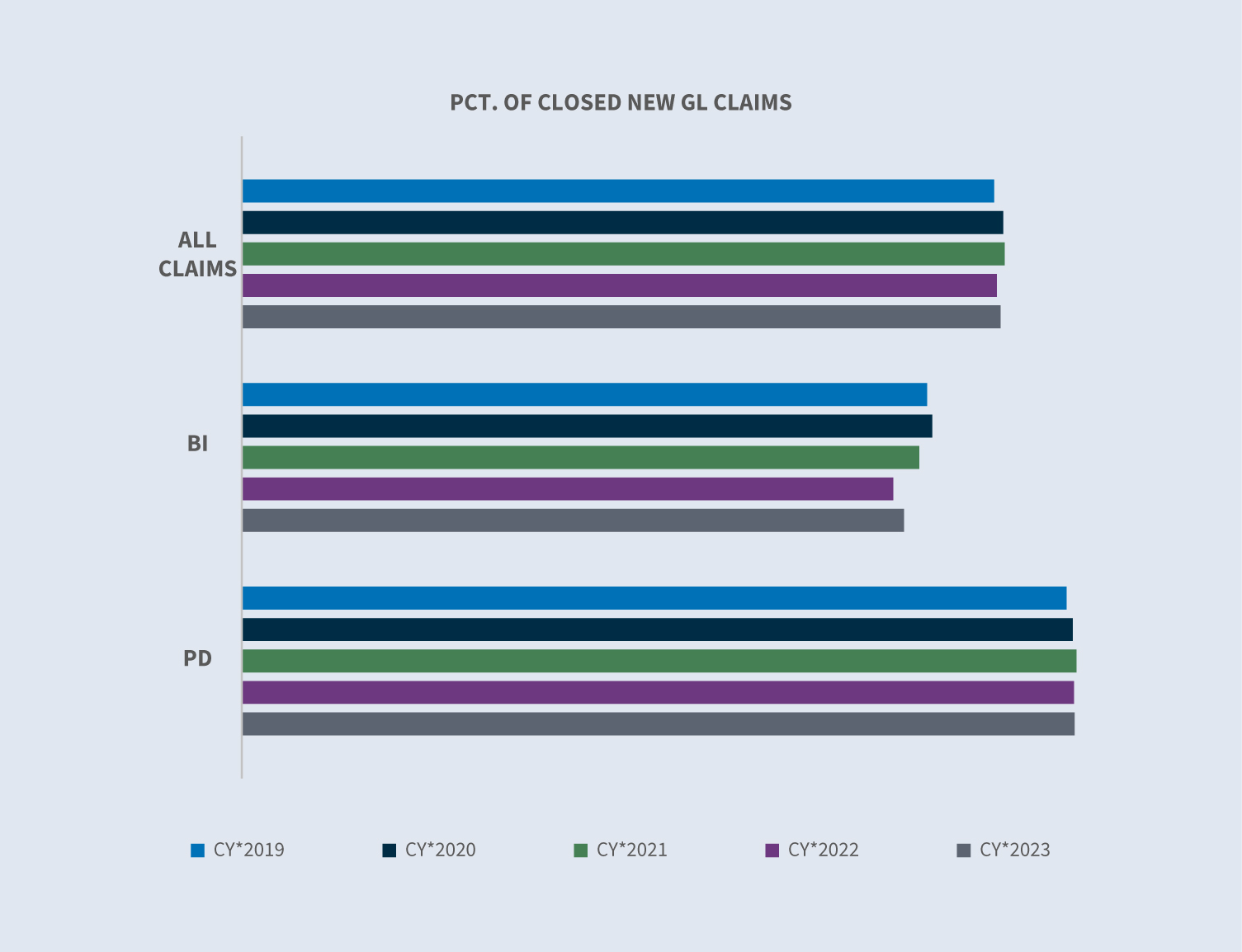

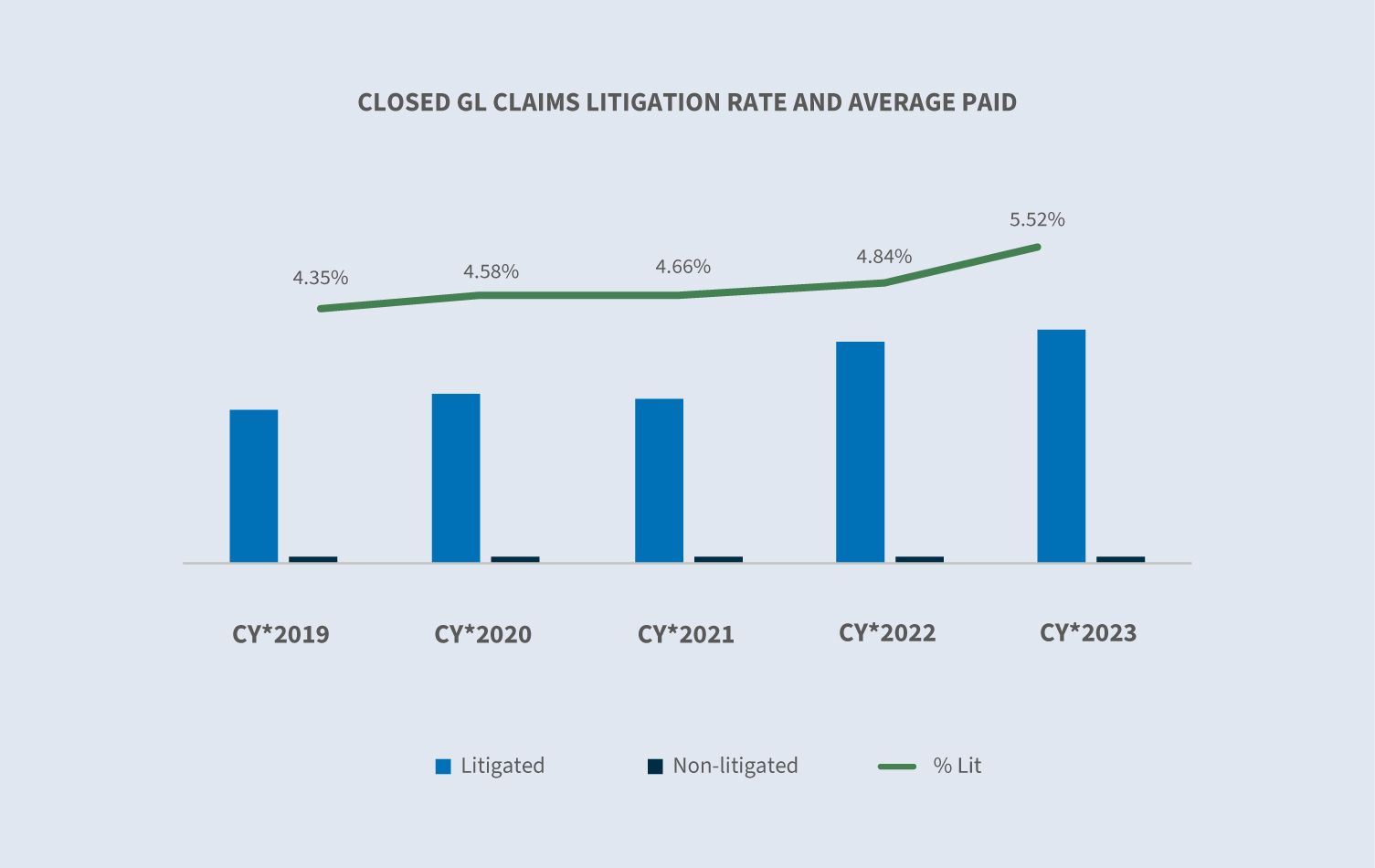

Het afsluitingspercentage voor alle nieuwe GL-claims bleef gelijk in vergelijking met 2022.

In CY 2023 steeg het totaal aantal afgesloten schadeclaims met 5%.

- ∙5,5% van de afgesloten claims werd betwist.

- ∙Hettotale aantal afgesloten rechtszaken steeg met 19% ten opzichte van 2022.

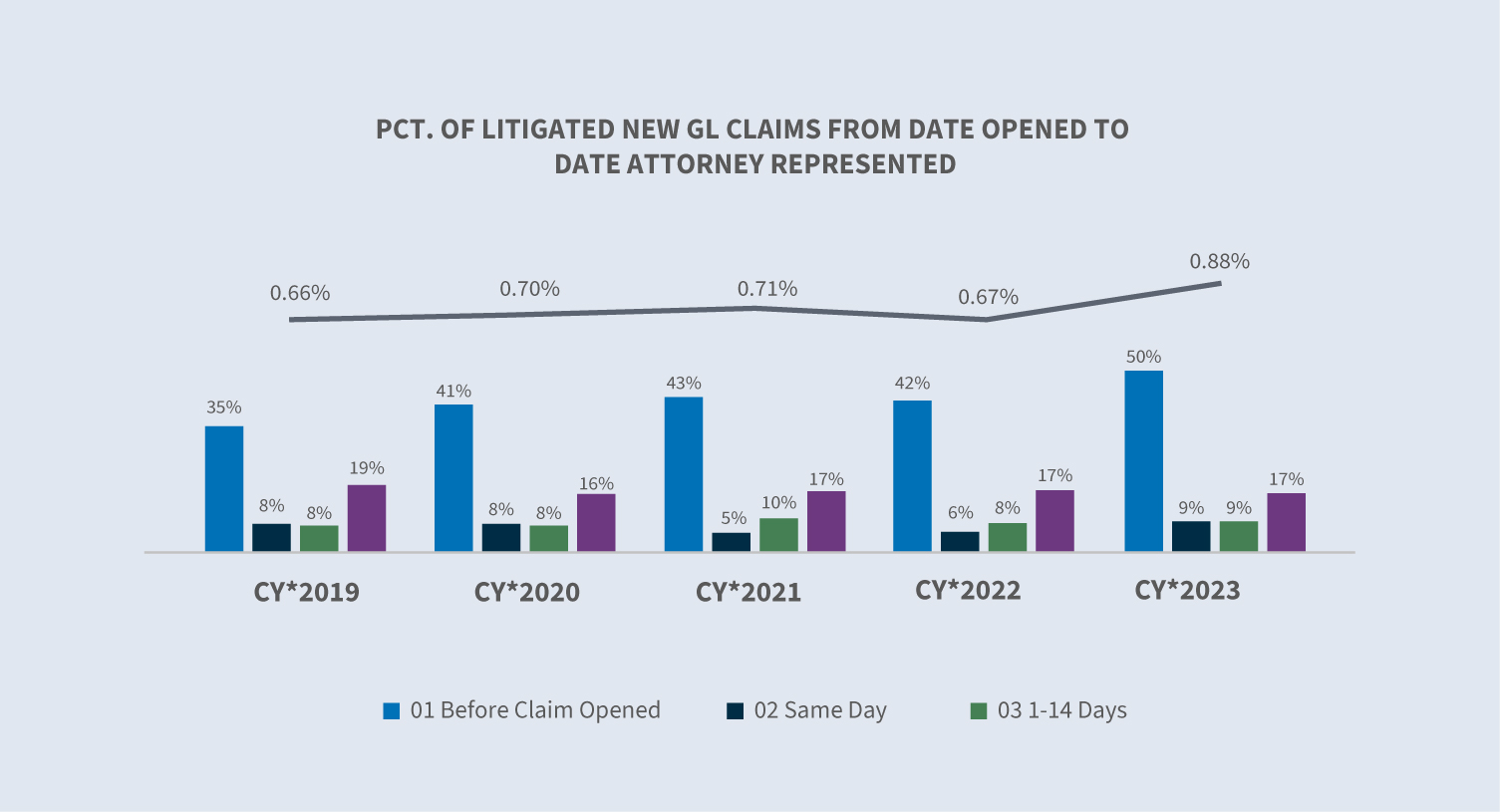

Momenteel heeft 58% van alle nieuwe GL-zaken die worden uitgevochten binnen 24 uur na kennisgeving vertegenwoordiging en twee derde heeft vertegenwoordiging binnen de eerste twee weken.

Het gemiddelde betaalde bedrag steeg in 2023 met 16,7% ten opzichte van 2022. Het gemiddelde betaalde verlies steeg met 20%, terwijl de gemiddelde betaalde kosten gelijk bleven.

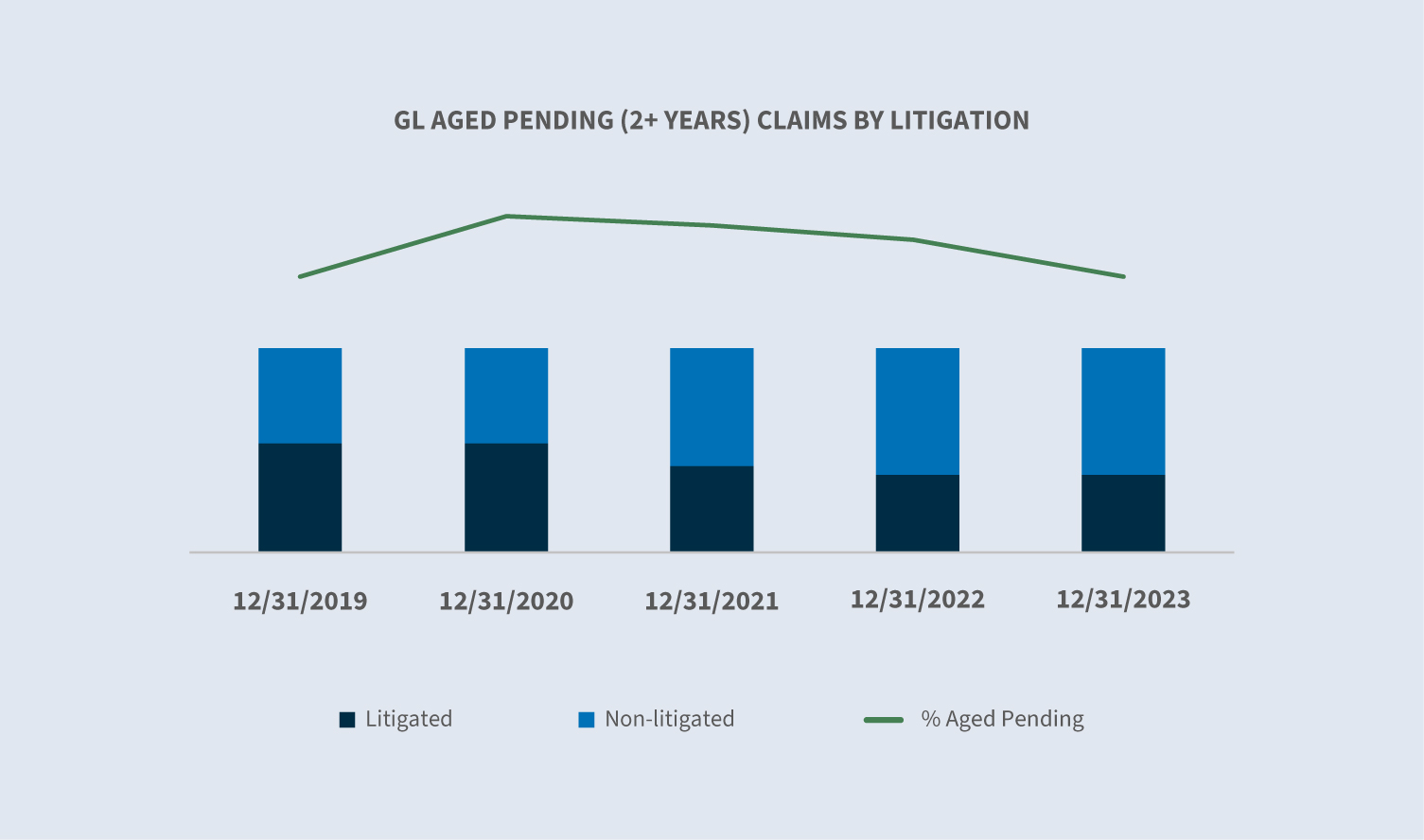

Ouderdom in afwachting (twee jaar of langer) daalde met 2,5%.

- ∙Deverhouding tussen het aantal lopende rechtszaken en het aantal niet-opende rechtszaken daalde jaar-over-jaar (YOY).

- ∙38%van alle oude, hangende claims zijn betwiste claims.

Markt

Volgens een rapport van het Swiss Re Institute van september 2023 zijn de kosten voor aansprakelijkheidsclaims in de VS de afgelopen vijf jaar gemiddeld met 16% gestegen, veel meer dan de economische schadeclaims.

De Amerikaanse consumentenprijzen stegen met 3,4% op jaarbasis om 2023 af te sluiten. De Core CPI meet 3,9% op jaarbasis voor 2023.

In zijn Q4 2023 Outlook voorspelde het Insurance Information Institute een schadeverzekeringsgroei van 2,1% in 2023. Ze merkten ook op dat de onderliggende groei van de schadeverzekeringen de komende drie jaar zou moeten blijven verbeteren en tegen 2025 mogelijk beter zal presteren dan de economie in het algemeen.

Het S&P Global Market Intelligence 2023 U.S. P&C Insurance Market Report gaat uit van een combined ratio van 100,8%; andere bronnen voorspellen een combined ratio van 103,4%.

In zijn rapport van november gaf Milliman een netto gecombineerde ratio prognose voor 2023 van 96,9 voor algemene aansprakelijkheid, wat tussen de werkelijke resultaten van 2021 en 2022 valt.

Volgens S&P Global, Swiss Re en Business Insurance News kunnen over het algemeen verdere tariefstijgingen worden verwacht.

- ∙De tariefstijgingen voor algemeneaansprakelijkheid zullen naar verwachting vlak tot 5% zijn.

- ∙Autoaansprakelijkheidzal naar verwachting met 5% tot 10% stijgen.

- ∙De cyberstijgingenzijn vertraagd met verwachte stijgingen tussen vlak en 10%.

- ∙Er wordt gespeculeerd dat de dekking van terrorismeen politiek geweld tussen 15% en 40% zal toenemen.

- ∙D&Ozal naar verwachting met 10% tot 15% dalen.

- ∙Voorspeld wordt dat de zekerheidgelijk blijft.

Volume

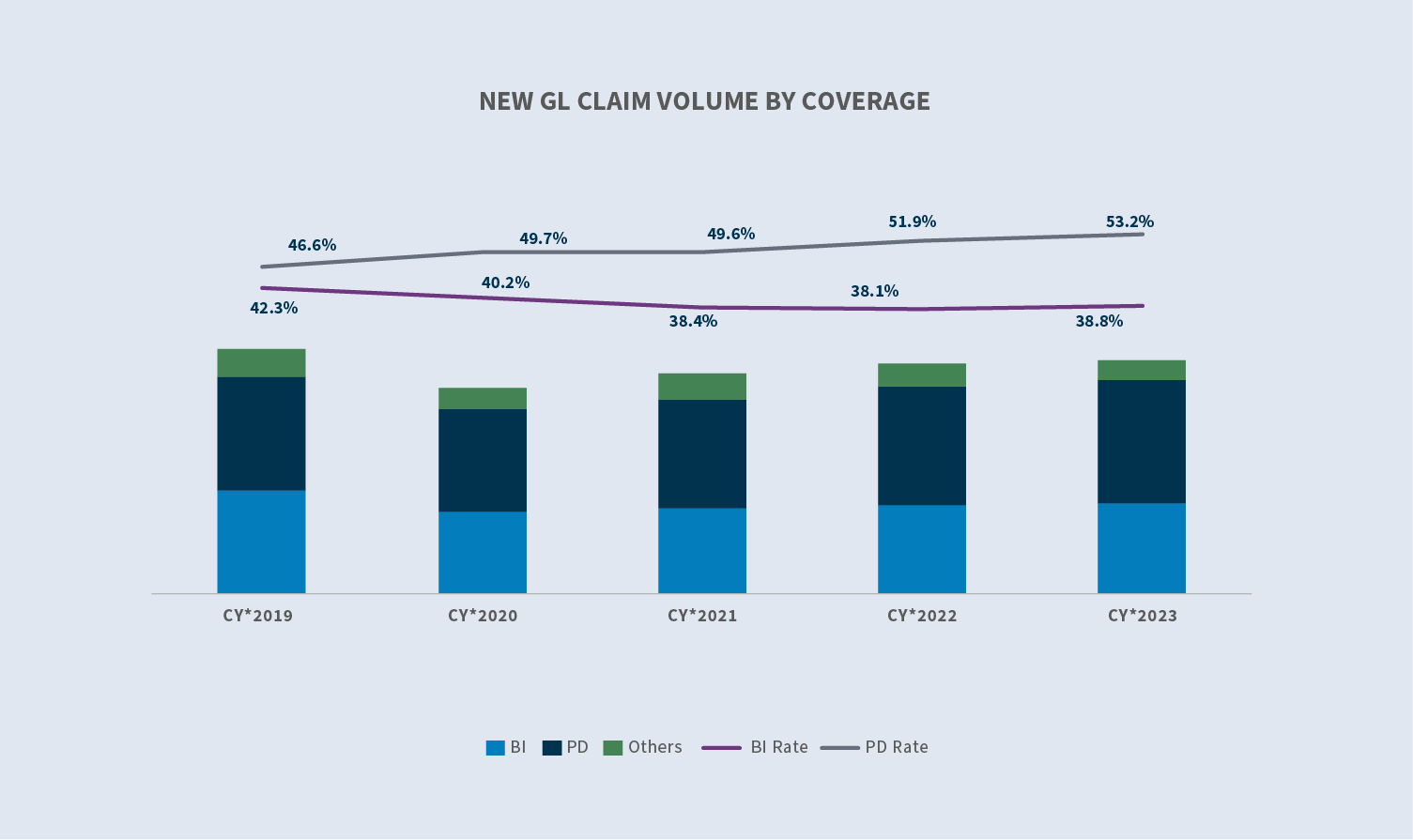

Het totale schadevolume van GL steeg met 1,1% in het kalenderjaar 2023.

- ∙GLBI schadevolume +3%

- ∙PDschadevolume +3,7%

- ∙Overigclaimvolume (-20%)

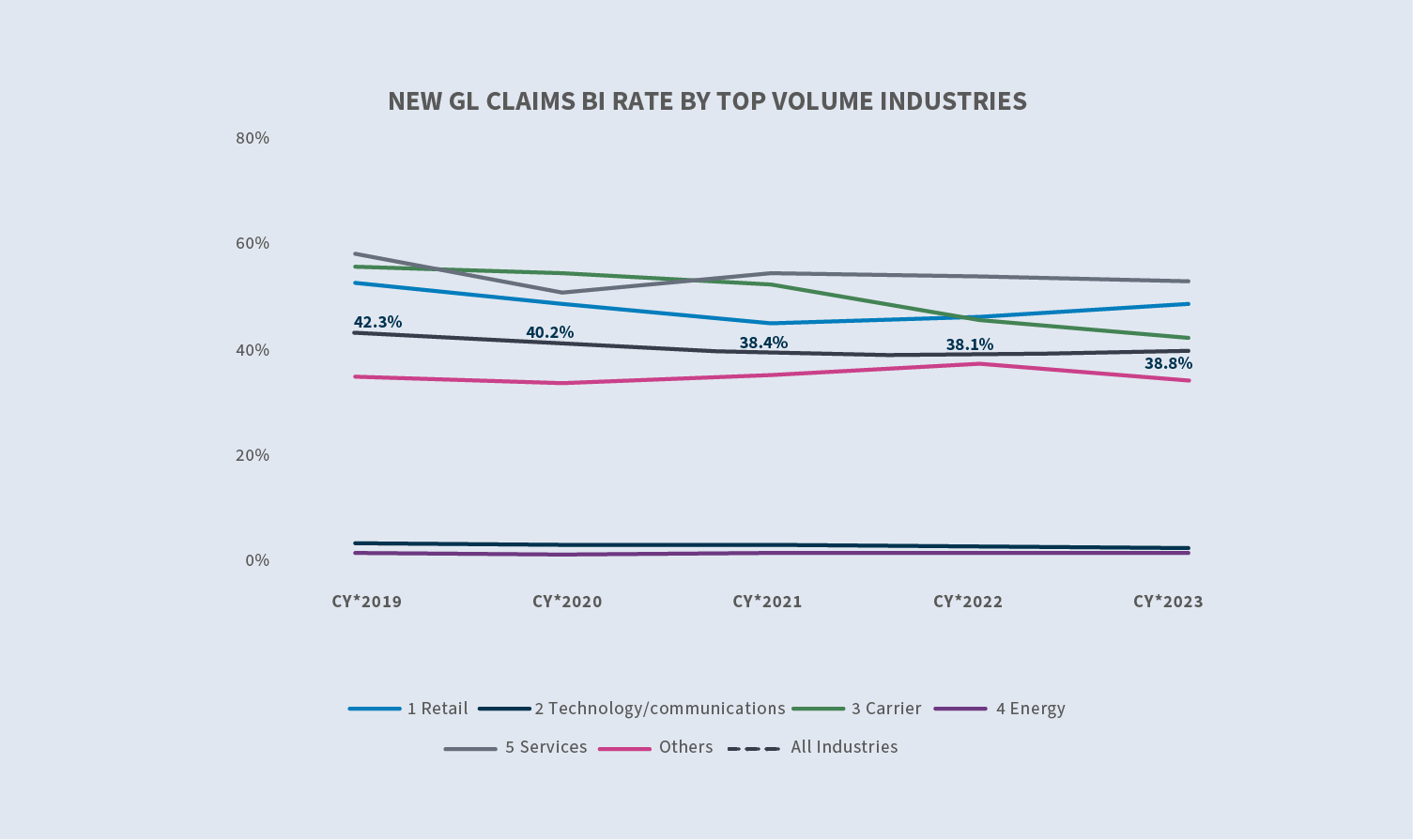

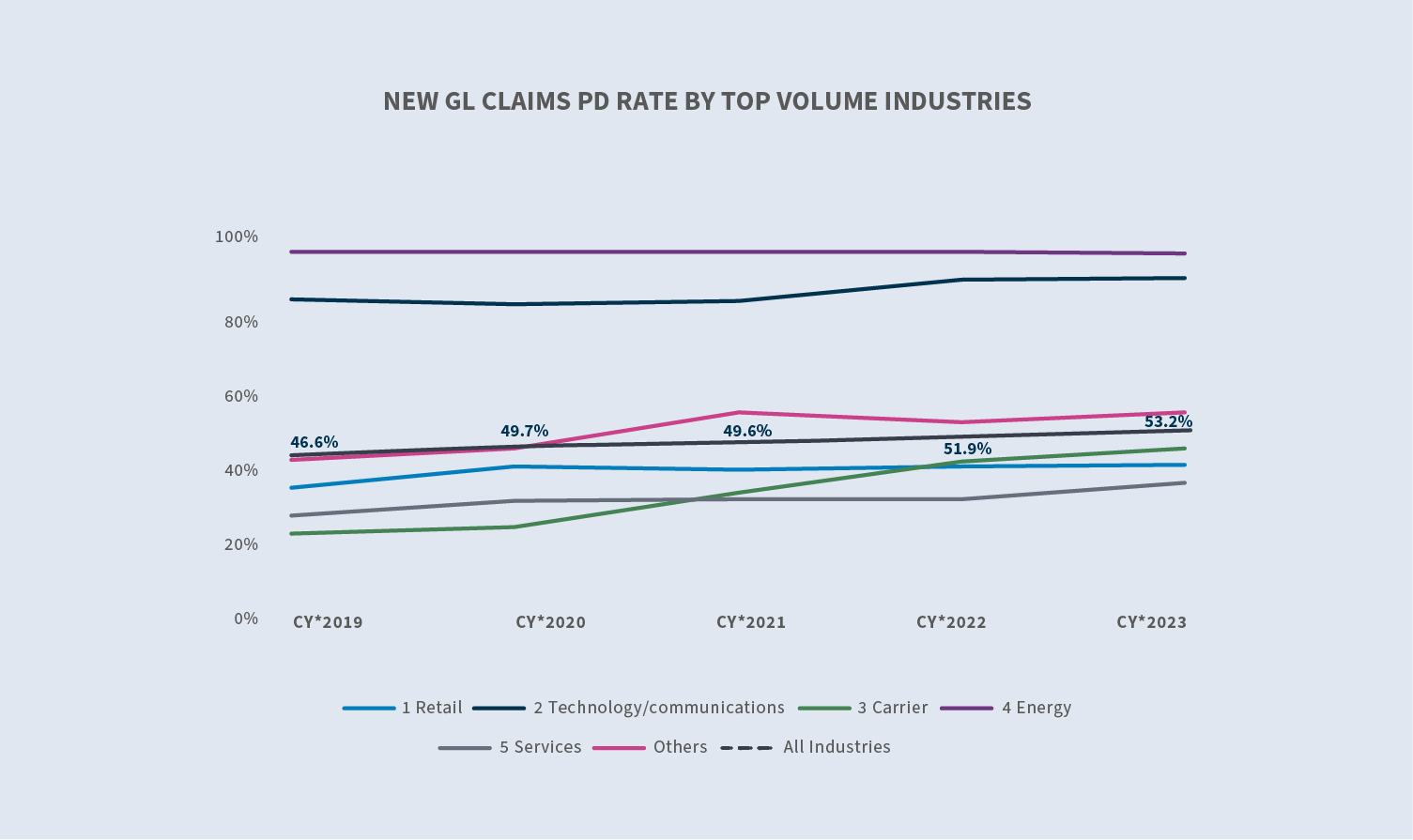

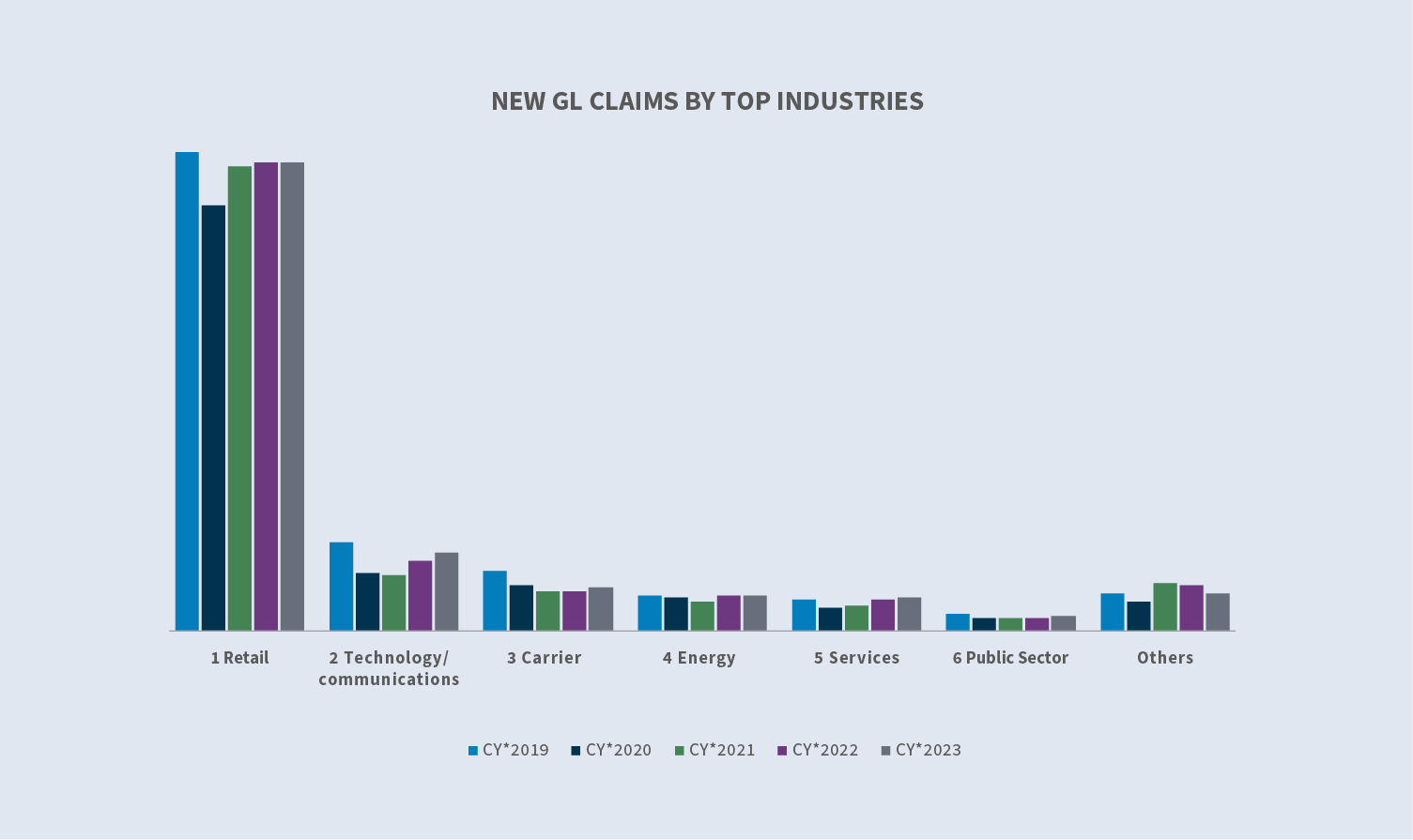

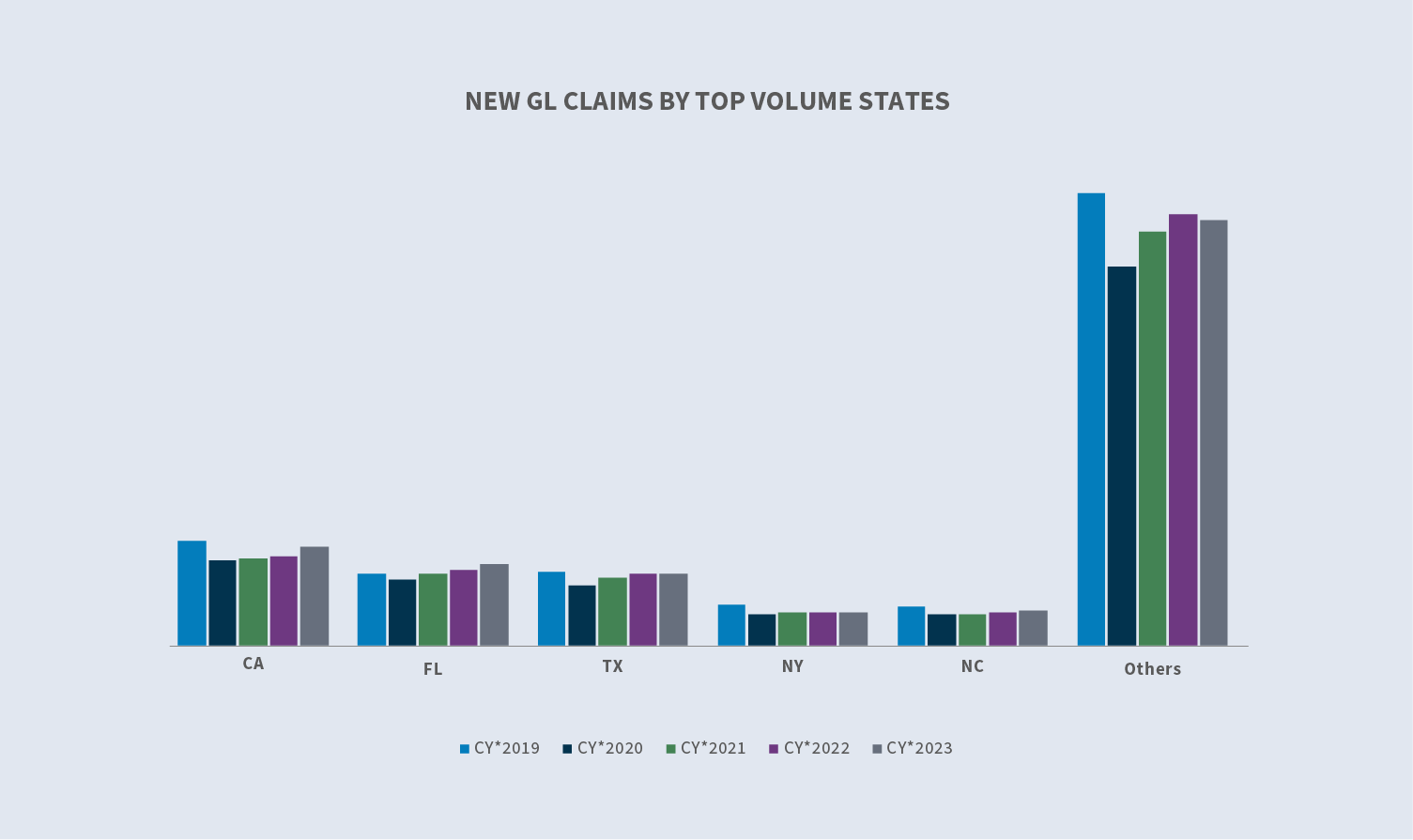

De vijf staten met de meeste nieuwe algemene aansprakelijkheidsclaims zijn: Californië, Florida, Texas, New York en North Carolina. Samen zijn ze goed voor 43% van het volume aan nieuwe schadeclaims voor algemene aansprakelijkheid. Van CY 2022 tot CY 2023 steeg het aantal claims voor Californië, Florida en North Carolina en daalde het aantal claims voor Texas en New York.

Na een gestage daling van 2019 tot en met 2021 begonnen de weigeringspercentages in 2022 te stijgen en stegen ze in 2023 verder tot 23,4%. De gemiddelde kosten van nieuwe geweigerde claims stegen in CY 2022 met 27,1%3 vergeleken met CY 2022. De gemiddelde kosten van nieuwe niet-geweigerde (geaccepteerde) claims stegen in CY 2023 met 13,5% ten opzichte van 2022.

Kosten

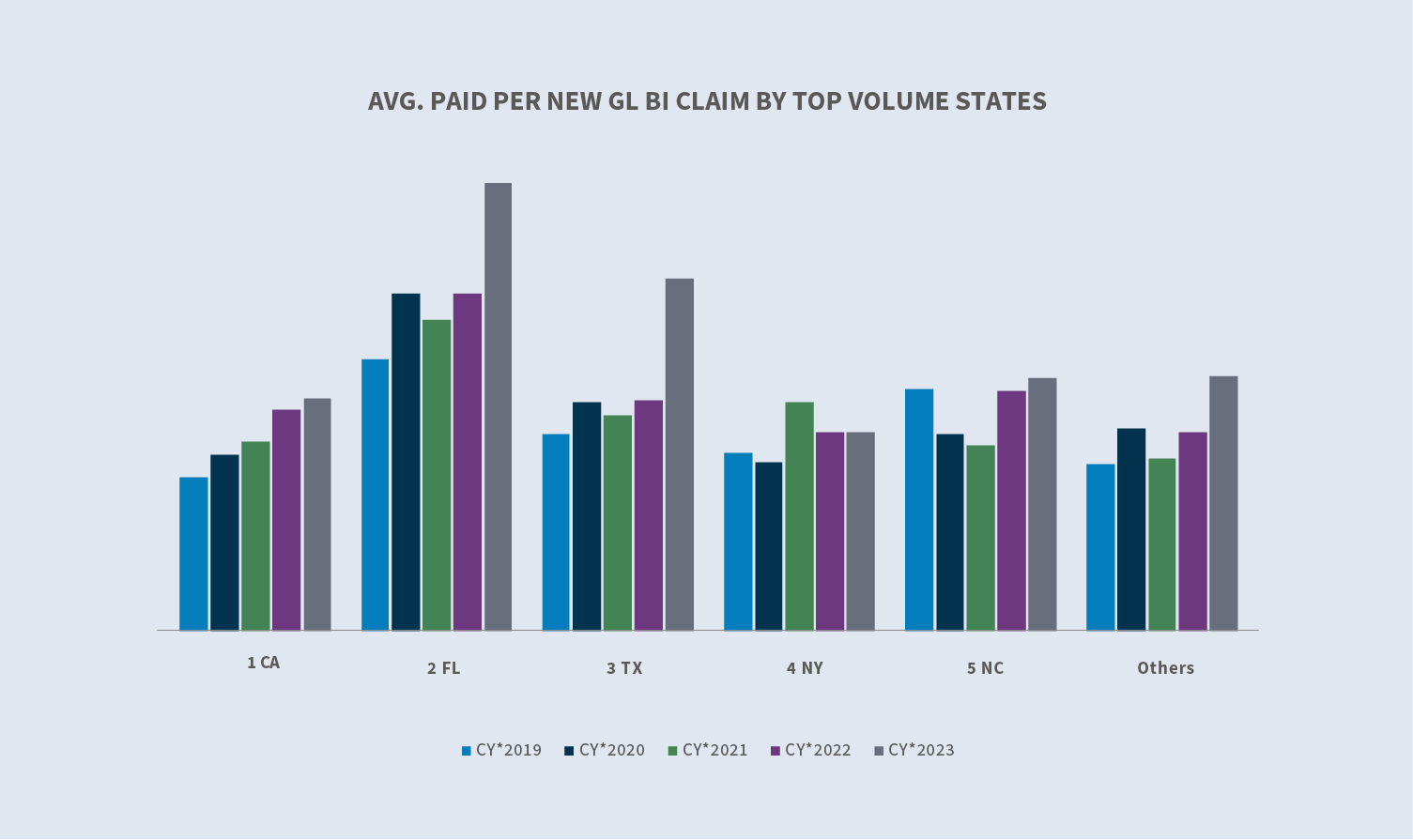

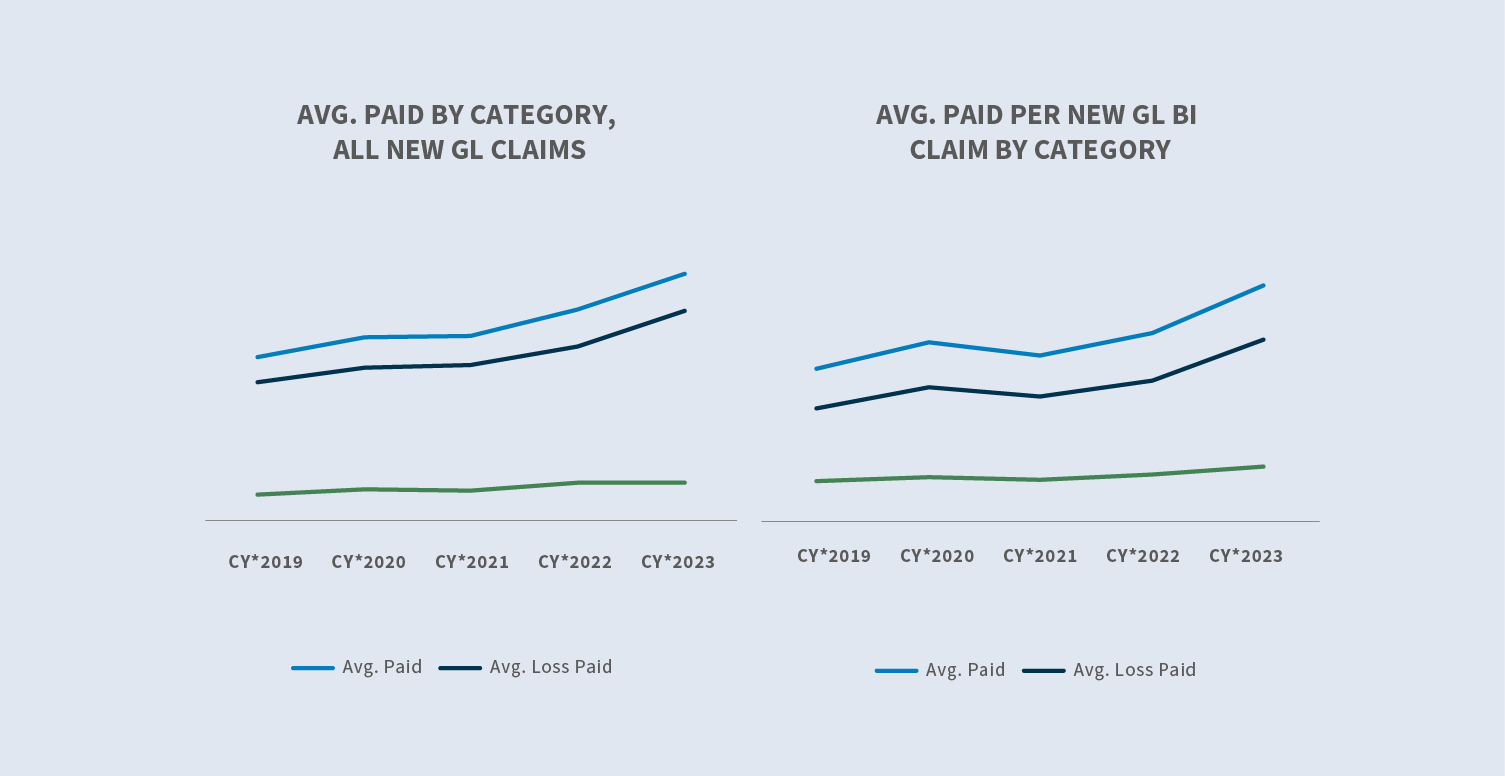

Het gemiddelde betaalde bedrag voor nieuwe claims is de afgelopen vijf jaar over het geheel genomen blijven stijgen voor alle nieuwe GL-claims. Het gemiddelde betaalde bedrag voor alle nieuwe claims steeg met 16,7% in CY 2023, en de gemiddelde kosten per nieuwe BI claim stegen met 25,9%. Florida en Texas zijn de topstaten van Sedgwick voor wat betreft de stijging van de gemiddelde kosten ten opzichte van 2022, evenals het hoogste gemiddelde uitgekeerde bedrag op nieuwe BI claims.

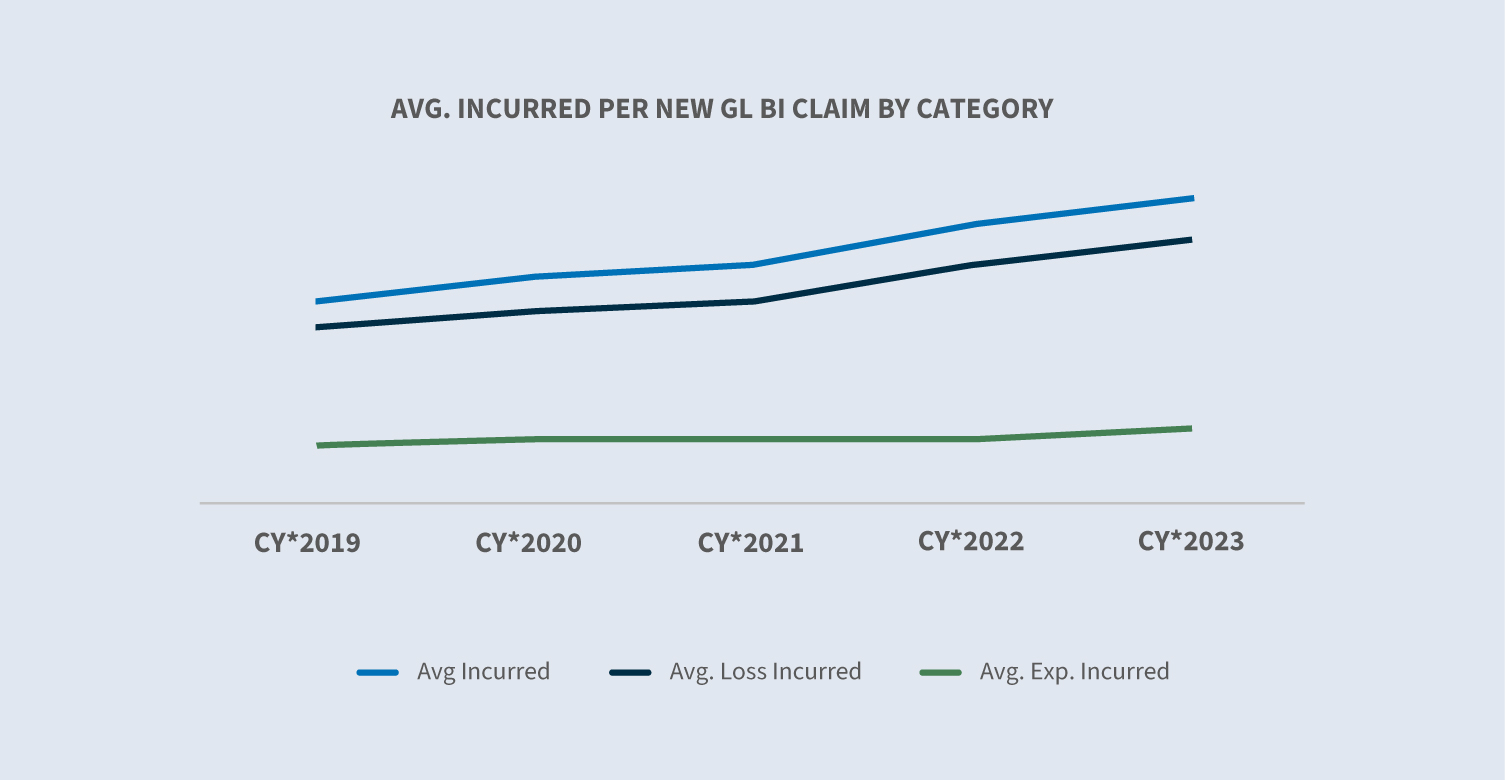

Het gemiddelde geleden verlies voor alle nieuwe GL-claims steeg in CY 2023 met 12,7% ten opzichte van CY 2022. Het gemiddelde opgelopen verlies voor nieuwe GL BI-claims steeg met 11,4% ten opzichte van CY 2022. De groei van het gemiddelde opgelopen verlies blijft hoger dan de gemiddelde kosten en blijft de inflatie overtreffen.

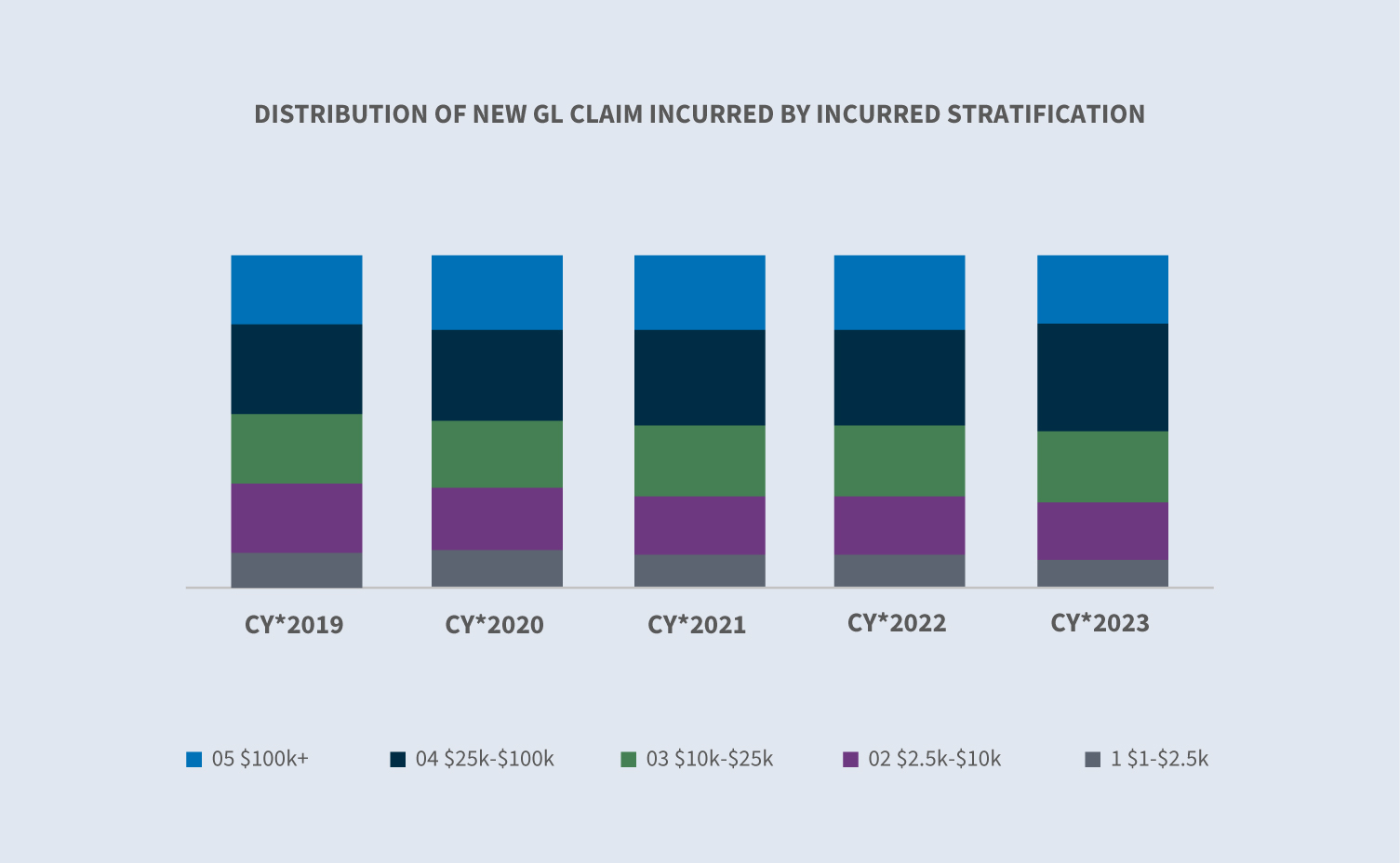

CY 2023 week af van de trends van vorig jaar in de hogere kostencategorieën. CY 2023 claims binnen de $ 100K + categorie daalden tot 21% van het totaal opgelopen, terwijl de $ 25K tot $ 100K categorie steeg tot 32% van het totaal opgelopen. Hoewel de kosten nog steeds stijgen, vertraagt de stijging enigszins en daalt de waarde in CY 2023 enigszins.

Geschillen

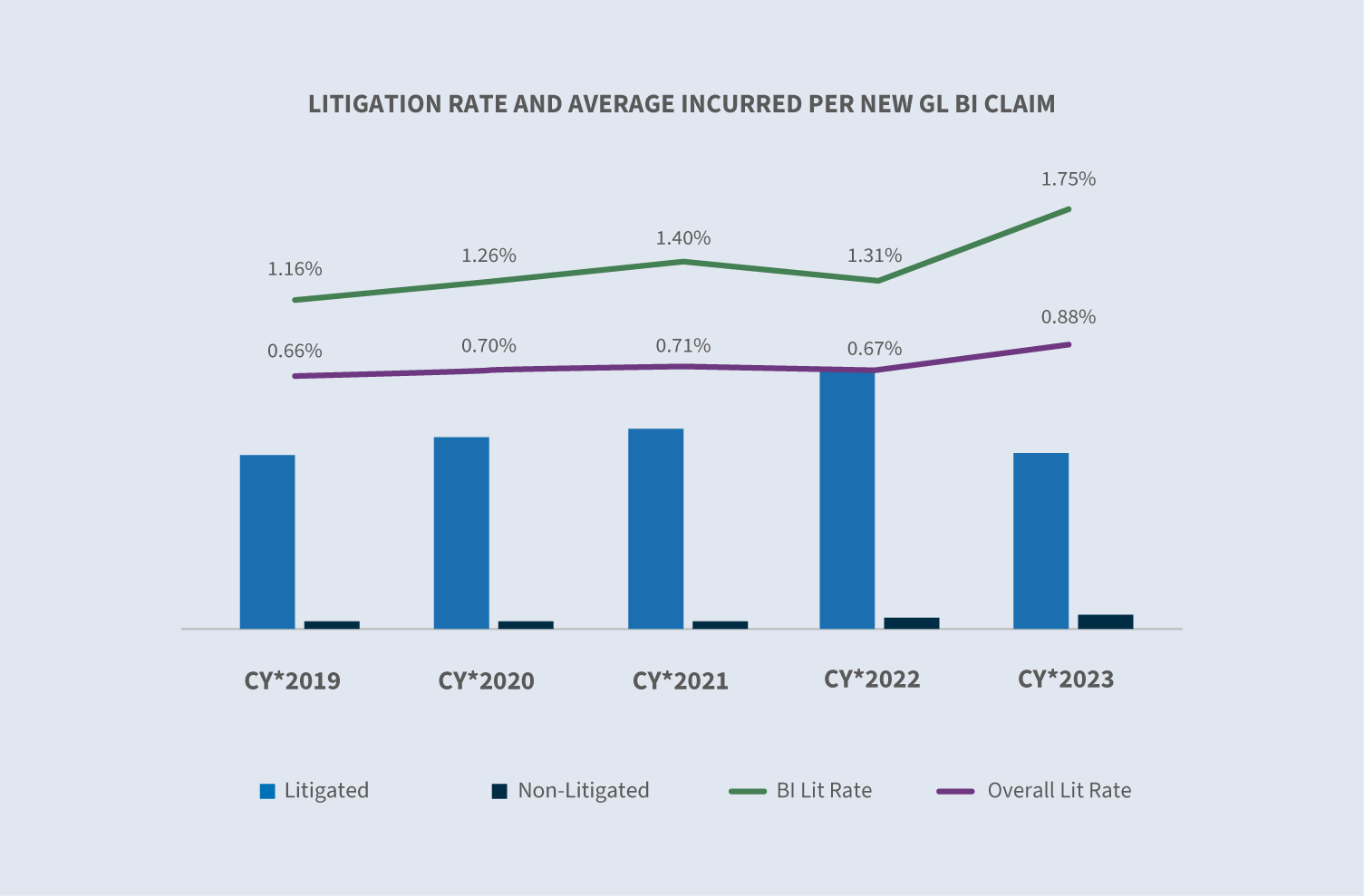

Het percentage rechtszaken, dat halverwege het jaar was gestegen tot meer dan 1%, nam af en sloot CY 2023 af op 0,88%. De stijging werd veroorzaakt door rechtszaken die in Florida werden aangespannen vóór de ingangsdatum van hun hervorming van de onrechtmatige daad in maart. Bij 59% van alle nieuwe claims waarbij op een bepaald moment een rechtszaak wordt aangespannen, is binnen de eerste 24 uur na onderzoek al een advocaat aanwezig.

Het aantal lopende rechtszaken is sinds 2019 elk jaar blijven dalen. In CY 2023 was er een daling van 10% ten opzichte van 2022. In totaal daalde de aged pending in CY 2023 met 2,5% tot 22,5% - het laagste cijfer sinds CY 2020.

Sluitingen

De afsluitingspercentages voor nieuwe claims voor 2023 bleven gelijk in vergelijking met 2022; de afsluitingen voor BI stegen echter met 1,5%.

De gemiddelde duur van alle GL-claims bleef gelijk, maar de duur van GL BI-claims steeg licht.

Betwiste claims vertegenwoordigen momenteel 5,5% van het totale volume afgesloten claims, maar zijn goed voor 63% van het totale bedrag dat voor afgesloten claims is betaald. Het gemiddelde bedrag dat wordt betaald voor een afgesloten claim steeg in CY 2023 met 6%, voornamelijk onder invloed van de volumestijging van afgesloten claims met 20%. Het gemiddelde betaalde bedrag voor niet-afgehandelde gesloten claims daalde met 16%. Het volume van afgesloten, niet-betwiste claims steeg met 4%.

Overwegingen voor de toekomst

Sedgwick trends

Zowel de gemaakte als de betaalde bedragen bleven stijgen in CY 2023. De gemiddelde kosten stegen met 12,7% in CY 2023 vergeleken met een stijging van 15% in CY 2022. De gemiddelde betaalde bedragen stegen met 16,7% in CY 2023.

Het percentage rechtszaken voor GL-claims steeg tot 0,88% - een record voor de frequentie. Deze stijging was voornamelijk het gevolg van de recente hervorming van de onrechtmatige daad in Florida. De gemiddelde kosten voor een afgesloten claim zijn blijven stijgen en stegen onlangs met 5%. Het percentage eerder behandelde claims, inclusief het aantal claims met vertegenwoordiging vóór de eerste kennisgeving, blijft stijgen. De kosten van niet-betwiste claims daalden voor het eerst in een aantal jaren (-16,5%). De gemiddelde kosten van betwiste claims zijn 30 keer zo hoog als de relatieve kosten van niet-behandelde claims.

Vorderingen worden sneller en vaker betwist tegen stijgende kosten. De kosten van grotere en betwiste claims nemen toe, waarbij het volume van de claims in de hoogste kostencategorieën een steeds groter deel van de verdeling van de claims uitmaakt. De gemiddelde opgelopen kosten voor claims met een waarde van $100K of minder bleven gelijk voor CY 2023 in vergelijking met CY 2022, terwijl de gemiddelde opgelopen kosten voor claims met een waarde van meer dan $100K met 6,4% daalden in CY 2023 in vergelijking met CY 2022.

De verouderde in behandeling zijnde claims blijven dalen en bereiken een dieptepunt van 22,5% in vergelijking met de afgelopen vier jaar. Dit is voornamelijk te danken aan de voortdurende daling van het aantal verouderde rechtszaken met 10% voor CY 2023 in vergelijking met CY 2022.

Zorgen van de industrie

Inflatie

De inflatie bleef dalen in CY 2023 en sloot het jaar af op 3,4%. De invloed van de inflatie op de kosten van P/C's wordt echter nog steeds in veel hogere mate weerspiegeld in de vervangingskosten. Tussen 2020 en 2023 stegen de vervangingskosten gemiddeld met 45%, terwijl de inflatie voor de totale Amerikaanse economie in diezelfde periode met 15% steeg (Milliman).

Hervorming van de onrechtmatige daad

2023 bracht de mogelijkheid van een hervorming van de onrechtmatige daad weer tot leven als een optie om de escalerende rechtszaken en kosten van aansprakelijkheid onder controle te houden door middel van Florida H.B. 837. Een onmiddellijk gevolg van de hervorming was een toevloed van duizenden rechtszaken die voor de datum van inwerkingtreding waren aangespannen door advocaten van aanklagers om de toepassing van de oude wet te verzekeren. Dit leidde op zijn beurt tot een escalatie van het totale aantal rechtszaken, de honoraria van verdedigingsadvocaten, reserves, proceskosten en schikkingen. Wat zou zijn gebeurd met een natuurlijke stroom over meerdere jaren, werd samengeperst in zes maanden, wat resulteerde in inconsistente analytische trends. In 2024 zullen we het positieve aspect van deze hervorming van de onrechtmatige daad beginnen te zien.

Incidenten met actieve aanvallers

Deze incidenten komen steeds vaker voor in de VS. In zijn rapport over gebeurtenissen in 2022 noteerde het Department of Justice 50 incidenten voor dat jaar, een stijging van 67% ten opzichte van 2018. Adequaatheid van de beveiliging van gebouwen is het sleutelbegrip waarvoor bedrijven aansprakelijk kunnen worden gesteld voor een dergelijke gebeurtenis die op hun terrein plaatsvindt. Een tijdige evaluatie van de blootstelling aan actieve aanvallers, risicobeheersmaatregelen en incidentbestrijdingsplannen kan ervoor zorgen dat alle best practices aanwezig zijn.

Medische kosten

Stijgende medische kosten zullen de waarde van aansprakelijkheidsclaims blijven beïnvloeden. De stijging van de medische kosten heeft te maken met de toegenomen kosten van geneesmiddelen op recept, de toegenomen behandeling als gevolg van de vooruitgang in de medische technologie, de veranderende zorgmethoden en de stijgende lonen voor werknemers in de gezondheidszorg. Er wordt niet verwacht dat deze stijgende kosten in de nabije toekomst zullen afnemen.

De Judicial Hellholes lijst

De 2023-2024 lijst van de American Tort Reform (ATR) Foundation geeft een profiel van rechtsgebieden die bekend staan om het toestaan van innovatieve rechtszaken op basis van nieuwe juridische theorieën en/of het verwelkomen van procestoerisme. ATR merkt op dat in elk rechtsgebied "rechters in civiele zaken systematisch wetten en gerechtelijke procedures op een oneerlijke en onevenwichtige manier toepassen, over het algemeen in het nadeel van gedaagden." Deze lijst omvat:

1. Georgia, Hooggerechtshof van Pennsylvania en de Philadelphia Court of Common Pleas (gelijk)

4. Cook County, Illinois

5. Californië

6. New York

7. Asbestgeschillen in Zuid-Carolina

8. Lansing, Michigan

9. Louisiana

10. St. Louis

Geschillen

Hoewel de kosten van aansprakelijkheidsgeschillen in CY 2023 bleven stijgen, werden ze in vergelijking met voorgaande jaren enigszins getemperd. Vier primaire aandachtsgebieden:

Procesfinanciering is het proces waarbij investeerders kapitaal verschaffen aan advocaten van aanklagers, waardoor ze een deel van de toekomstige activa van een rechtszaak als hefboom kunnen gebruiken om onmiddellijk kapitaal te verwerven. Een recente studie schatte dat grote Amerikaanse financiers van commerciële geschillen in 2022 in totaal $13,5 miljard aan activa onder beheer hadden. Zorgen over het financieren van rechtszaken zijn onder andere dat de duur van rechtszaken toeneemt, dat eisers minder geneigd zijn om naar een oplossing te zoeken in de hoop op een extreem vonnis en de buitensporige invloed van personen die niet noodzakelijk zijn voor het proces. Staten beginnen de regulering van financiering van rechtszaken door derden uit te breiden door middel van wet- en regelgeving. Slechts vier rechtbanken eisen openbaarmaking van de financiering van rechtszaken door derden: De Amerikaanse districtsrechtbanken van New Jersey en Delaware en de staatsrechtbanken van Wisconsin en West Virginia. In september 2023 vaardigde de Amerikaanse districtsrechter (Florida) in het 3M multidistrict geschil (oordopjes) een bevel uit dat specifiek het financieren van rechtszaken in de zaak verbood. Dit was een buitengewone actie, maar illustreert wel de zorgen die procesfinanciering heeft over het proces.

Sociale inflatie verwijst naar de impact van stijgende proceskosten op uitbetalingen van claims, verliesratio's en, uiteindelijk, hoeveel polishouders betalen voor dekking. Onderzoek suggereert dat sociale inflatie de oorzaak zou kunnen zijn van een stijging van de verliezen met 2% tot 3% per jaar bovenop de algemene inflatie. Meerdere factoren dragen bij aan de sociale inflatie op de aansprakelijkheidsmarkt, waaronder reclame van advocaten, verslechtering van de hervorming van de onrechtmatige daad, desensibilisatie voor hoge juryuitkeringen en een afnemende houding ten opzichte van bedrijven. Jury's blijven dicteren dat wanneer iemand gewond raakt, iemand anders moet betalen - en die "iemand" is onvermijdelijk de partij die geacht wordt diepe zakken te hebben.

Tactieken van aanklagers en nieuwe aansprakelijkheidstheorieën blijven de waarde van claims opdrijven. Tactieken zijn onder andere juryverankering, de reptielentheorie en nieuwe theorieën zoals uitbreiding van aansprakelijkheid.

- ∙Juryverankering: Een strategie die wordt gebruikt om juryleden een specifiek, vaak willekeurig, referentiepunt te laten gebruiken bij het evalueren van schade in een rechtszaak. Typisch omvat dit verwijzingen naar bedrijfsinkomsten of -inkomsten als een manier om een beginpunt voor schadevergoeding vast te stellen.

- ∙Reptieltheorie: Deze strategie blijft bijna 15 jaar na zijn ontstaan juryuitreikingen opjagen en vereist extra planning en voorbereiding van de verdediging, waardoor zowel de proceskosten als de uitbetalingen van claims stijgen.

- ∙Nieuwetheorieën van aansprakelijkheid voor autoaanspraken omvatten uitbreiding van plaatsvervangende aansprakelijkheid. Deze nieuwe theorieën worden niet door de hoven van beroep afgewezen en vereisen aanvullende juridische strategieën om te overwinnen.

Nucleaire vonnissen: Grote juryuitspraken blijven de waarde van aansprakelijkheidsclaims opdrijven. Uit een recente studie van Marathon Strategies blijkt het volgende:

- ∙De hoeveelheid nucleaireverdict steeg met 178% vergeleken met de vijf jaar voorafgaand aan de COVID-19 pandemie.

- ∙Sluiting van rechtbankenonderbrak de trend in 2020.

- ∙Hetbedrag aan nucleaire vonnissen verviervoudigde bijna in de twee jaar na 2020, van 4,9 miljard dollar tot meer dan 18,3 miljard dollar in 2022.

- ∙In2022 verdubbelde het aantal nucleaire vonnissen en steeg het mediane bedrag van $21,5 miljoen naar $41,1 miljoen.

- ∙Erwaren 20 prijzen van meer dan $100 miljoen en vier van meer dan $1 miljard in 2022.

Het gebruik van gegevens en voorspellende analyses en het benutten van opkomende technologieën zoals telematica is nuttig bij het ontwikkelen van algemene plannen om de eerste verliezen te vermijden en te beperken.

Het voorkomen van rechtszaken in het schadestadium moet een aandachtspunt blijven, vooral gezien de trend dat claims eerder worden betwist. Belangenbehartiging en tijdige communicatie die het inzicht in het claimproces bevordert met een focus op het oplossen van problemen, helpen ervoor te zorgen dat claims niet voor de rechter komen. Daarnaast kan het gebruik van voorspellende modellen voor het identificeren van claims die waarschijnlijk zullen worden betwist, leiden tot een agressieve workflow om de juiste en tijdige oplossing te stimuleren.

Als er eenmaal een rechtszaak is aangespannen, probeer dan vóór het proces een minnelijke schikking te treffen. Het vinden van een advocaat met specifieke kennis en expertise van het relevante rechtsgebied, de jurisdictie en de huidige strategieën van de aanklager is van fundamenteel belang voor een gunstig resultaat. Los alle geschikte zaken snel op. Alternatieve geschillenbeslechtingsmechanismen bieden over het algemeen minder vluchtige fora om tot een schikking te komen en rechtszaken zijn vaker te verkiezen boven juryrechtspraak.

Als een rechtszaak gerechtvaardigd of onvermijdelijk is, moeten er specifieke tactieken worden toegepast. Het is een must om ervoor te zorgen dat de verdedigende advocaat een vastomlijnde processtrategie heeft die een benadering omvat van de bekende uitdagingen - reptielentheorie, verankering, bedrijfsgevoelens, enz. Er moet een ander verhaal worden gecreëerd om de best mogelijke uitkomst te garanderen.