- Summer 2024: CASUALTY

Indemnisation suite à un accident du travail

Objectifs du rapport

Ce rapport vise à résumer les paramètres actuels de nos programmes d'indemnisation des accidents du travail, à évaluer le paysage des demandes d'indemnisation et des litiges en matière d'accidents du travail, et à comparer nos modèles à des études comparables dans le secteur.Pour nous aider dans notre analyse, nous avons utilisé les recherches des entités suivantes :

| - | Conseil national des assureurs d'indemnisation (NCCI) |

| - | California Workers' Compensation Insurance Rating Bureau (WCIRB) (Bureau de tarification de l'assurance des accidents du travail de Californie) |

| - | Institut de recherche sur les accidents du travail (WCRI) |

paramètres des données

Notre équipe utilise les données de JURIS sur les sinistres pour effectuer des analyses comparatives fondées sur leur expertise et leurs analyses. Les données de ce rapport sont basées sur les sinistres assurés et auto-assurés pour tous les États sur cinq périodes de 12 mois (appelées exercices) du 1er juillet 2020 au 30 juin 2024. Les informations concernant les sinistres COVID-19 continuent d'être rapportées séparément afin de permettre l'analyse de l'impact sur la ligne de sinistres WC de Sedgwick.

Principales observations

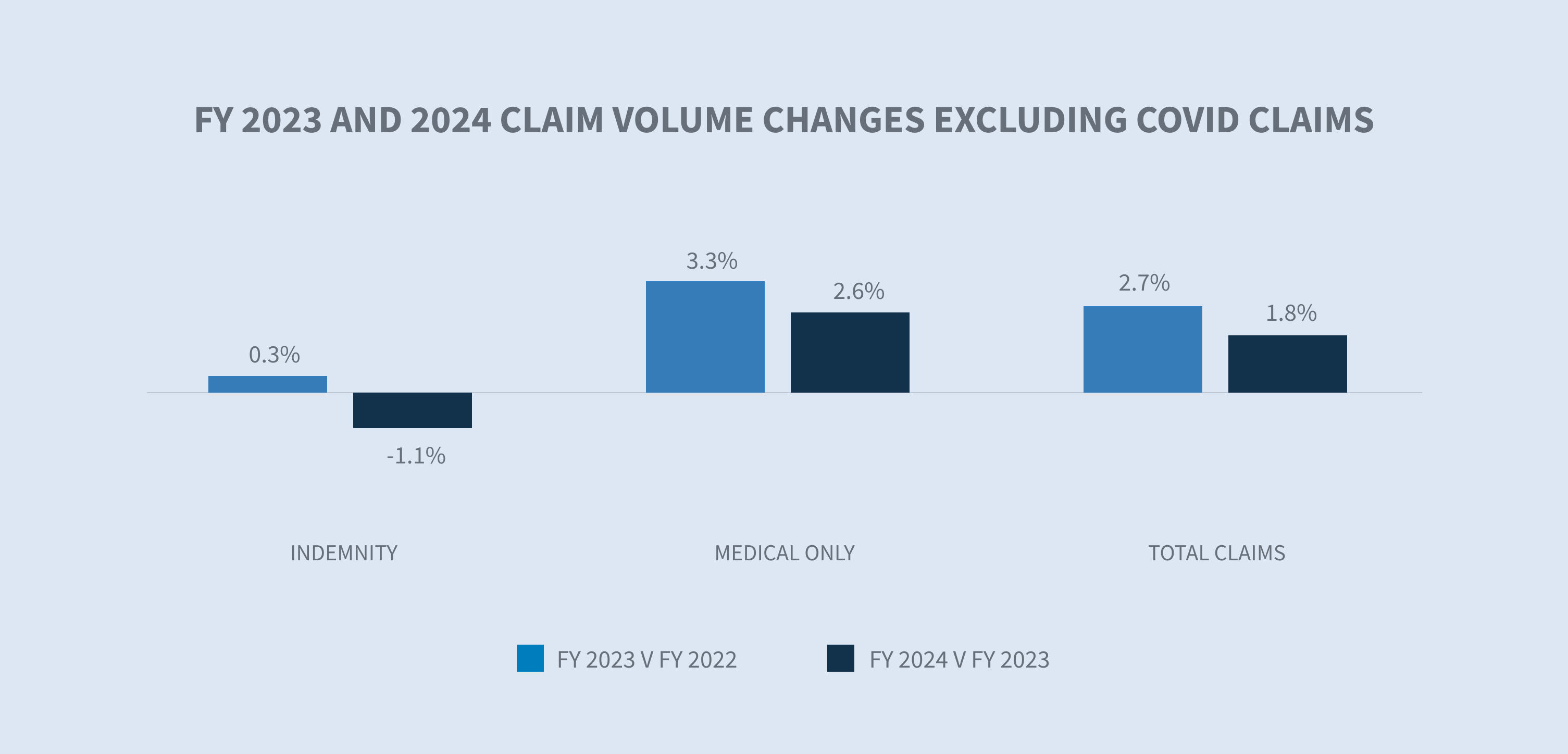

Le volume des sinistres WC a diminué de 0,6 % entre 2023 et 2024. Si l'on exclut les sinistres COVID-19 - pour lesquels la déclaration d'urgence sanitaire aux États-Unis a pris fin le 11 mai 2023 - le volume a augmenté de 1,8 % entre 2023 et 2024.

Le nombre de demandes COVID-19 reçues au cours des 12 derniers mois a diminué d'environ 78 % par rapport à l'exercice 2023. Le secteur des soins de santé a continué à représenter la plus grande part des demandes COVID-19 au cours de cette période.

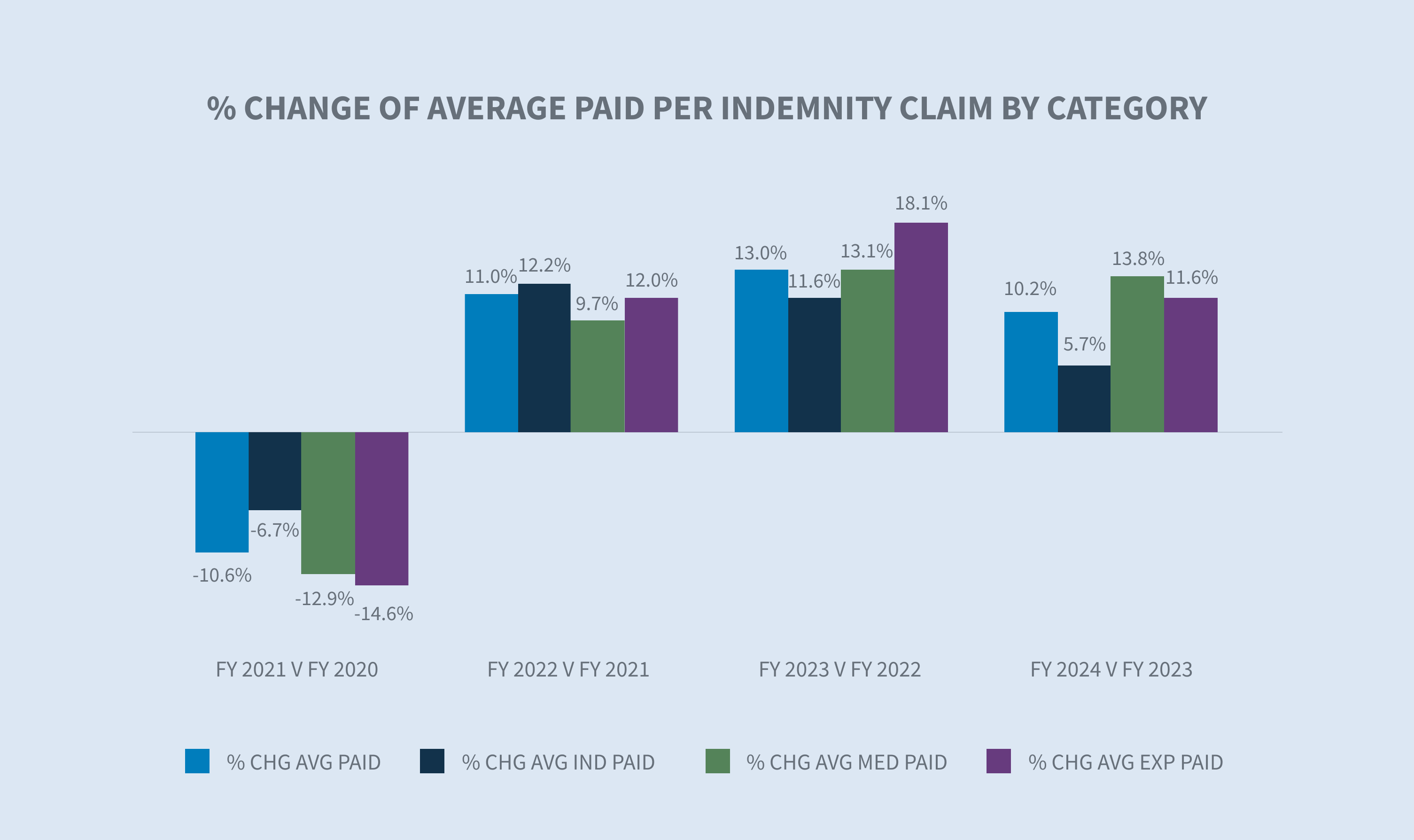

Le montant moyen payé par sinistre indemnisé a augmenté de 10,2 % en 2024, avec des hausses dans toutes les catégories. Si l'on exclut les sinistres COVID-19, l'augmentation du montant moyen versé par sinistre indemnisé est de 9,4 %, ce qui démontre l'impact continu du COVID-19 sur les résultats des accidents du travail.

Le taux de litige pour les demandes d'indemnisation est passé de 11,9 % à 12,6 %. La moyenne des frais encourus par sinistre litigieux a augmenté de 5,3 % et les sinistres non litigieux ont augmenté de 9,7 %.

Les taux globaux de fermeture et de durée des sinistres en 2024 sont conformes aux résultats de 2023.

Marché

Selon le rapport "State of the Line" de la NCCI, publié le 14 mai 2024 lors de son symposium annuel, les accidents du travail restent le segment le plus rentable de l'assurance dommages des entreprises. Les principales conclusions de ce rapport, compilées à partir des résultats des assureurs pour les 38 États dans lesquels la NCCI recommande des taux pour les accidents du travail, sont les suivantes :

| - | La branche WC continue d'afficher la plus grande rentabilité technique de toutes les branches P&C présentées, avec un ratio combiné net de 86 % pour l'année civile et un gain d'exploitation de 23 points en 2023 - un gain technique de 14 % combiné à un gain d'investissement de 9 %. |

| - | Les changements de gravité sont considérés comme modérés pour 2023, avec des augmentations de 2 % pour la gravité des sinistres médicaux et de 5 % pour la gravité des sinistres liés à l'indemnisation. |

| - | Le ratio combiné de l'année d'accident WC 2023 est de 98%, les années antérieures continuant à connaître une évolution à la baisse des réserves. |

Malgré ces atouts, les données présentent plusieurs problèmes que le marché des WC doit résoudre, notamment :

| - | La fréquence des accidents avec arrêt de travail a diminué de 8 % au cours de l'année écoulée, soit plus de deux fois l'ampleur de la baisse moyenne à long terme. |

| - | La part des travailleurs dans le total des primes nettes du secteur des assurances multirisques est passée de près de 8 % à 5 % entre 2003 et 2023. |

| - | Les primes nettes émises sur le marché de l'assurance contre les accidents du travail n'ont augmenté que de 1 % entre 2022 et 2023, passant de 42,5 milliards de dollars en 2022 à 43 milliards de dollars en 2023. |

La Californie représente 20 % du marché national des accidents du travail. Le 25 juillet 2024, le WCIRB California a publié son rapport "2024 State of the System" (État du système en 2024), qui comprend les données clés suivantes sur le système californien des accidents du travail :

| - | Le ratio combiné projeté pour l'année civile 2023 est de 92 %, ce qui est supérieur aux ratios nationaux des trois dernières années. |

| - | Le ratio combiné projeté par année d'accident a augmenté de deux points pour atteindre 111 % en 2023, soit un ratio combiné supérieur à 100 % pour la quatrième année consécutive. |

| - | Les coûts moyens d'indemnisation continuent d'augmenter, principalement en raison de l'augmentation des niveaux de salaire moyen, du plafonnement des taux de règlement et de l'allongement de la durée moyenne, avec des augmentations prévues jusqu'en 2026. |

| - | Le coût moyen des frais de règlement des sinistres alloués a fortement augmenté en 2022 et 2023, en raison de l'augmentation du nombre de litiges dans l'ensemble de l'État. |

Volume de la demande

Les données de Sedgwick pour l'exercice 2024 reflètent une diminution de 0,6 % du nombre total de sinistres par rapport à 2023 lorsque les sinistres COVID-19 sont inclus.

En excluant les sinistres COVID-19, Sedgwick a constaté une augmentation de 1,8 % du nombre total de sinistres à partir de 2023.

Les volumes de Sedgwick pour l'exercice 2024 reflètent la modération des gains d'emploi sur le marché du travail américain, avec un taux de chômage de 4,3 % contre 3,5 % l'année précédente. En outre, plus de trois ans après le début de la pandémie, le nombre de cas de COVID-19 et de décès reste faible malgré une hausse récente.

Du point de vue du marché du travail, l'emploi varie selon les secteurs d'activité et les juridictions. Selon le "résumé de la situation de l'emploi" du Bureau of Labor Statistics (BLS) publié le 2 août 2024, l'emploi a poursuivi sa tendance à la hausse dans les secteurs de la santé, de la construction, du transport et de l'entreposage. Le nombre de sinistres de Sedgwick n'a augmenté en 2024 que dans les secteurs des transporteurs, de la construction, des produits papetiers et des transports.

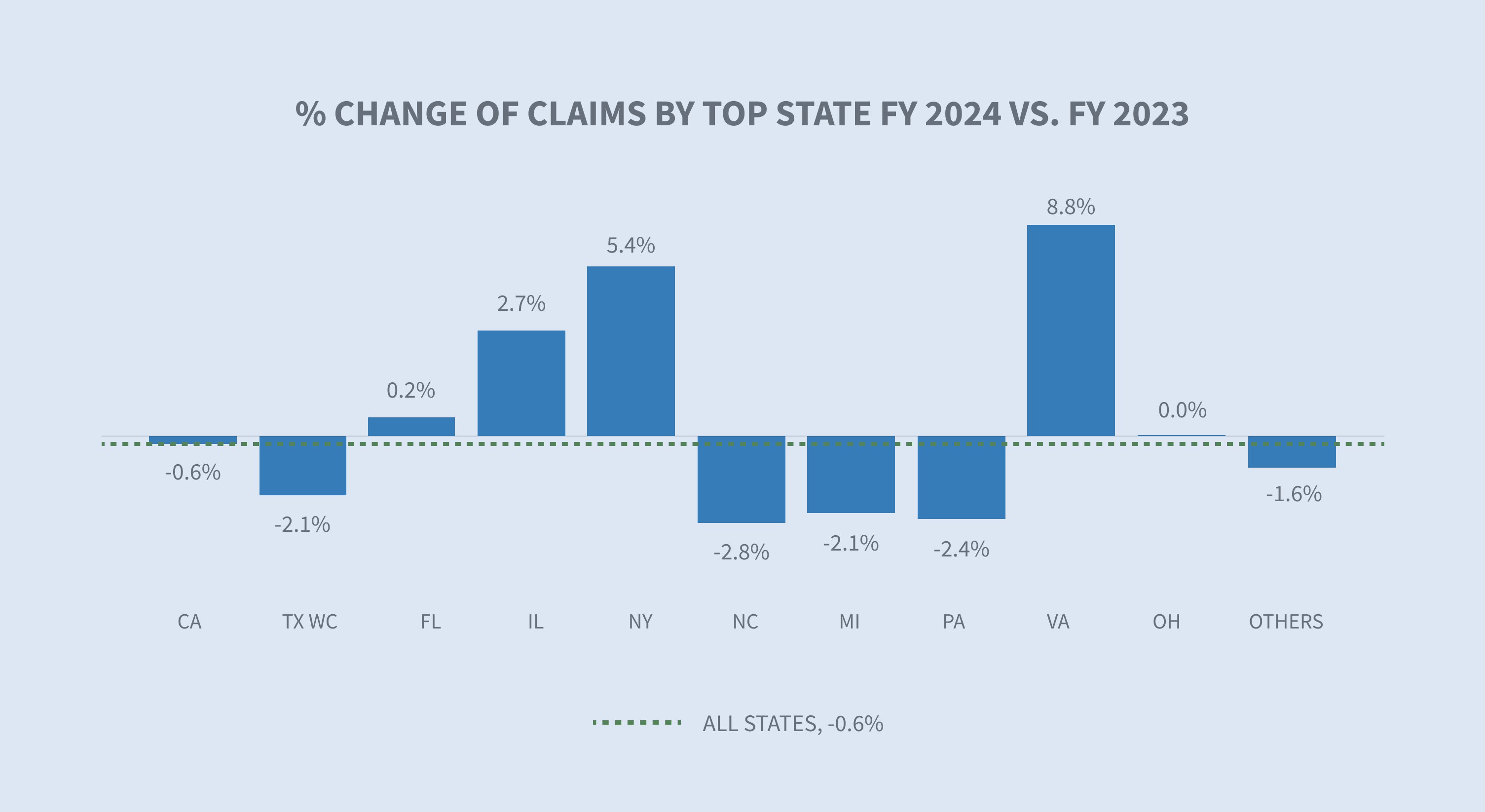

Le rapport "The Economics Daily" du BLS, publié le 29 juillet 2024, indique que le Texas, la Californie et la Floride ont enregistré les plus fortes hausses d'emploi entre juin 2023 et juin 2024. Les plus fortes variations en pourcentage de l'emploi ont eu lieu en Caroline du Sud, au Missouri et au Nevada. Les données de Sedgwick indiquent que la plus grande variation en pourcentage du volume des sinistres s'est produite en Virginie, au Texas et à New York.

La part des demandes d'indemnisation a continué à diminuer au cours de l'exercice 2024, de 0,3 %, et se rapproche des niveaux antérieurs à la pandémie.

* AAPC = Annual average percentage change

* NCCI normalise les données avec le nombre d'employés ou la masse salariale.

* Le rapport du WCIRB normalise les données avec le nombre d'employés ou la masse salariale.

Coût des réclamations

Indemnité

Le montant moyen versé par demande d'indemnisation a augmenté de 10,2 % au cours de l'exercice 2024 par rapport à l'exercice 2023.

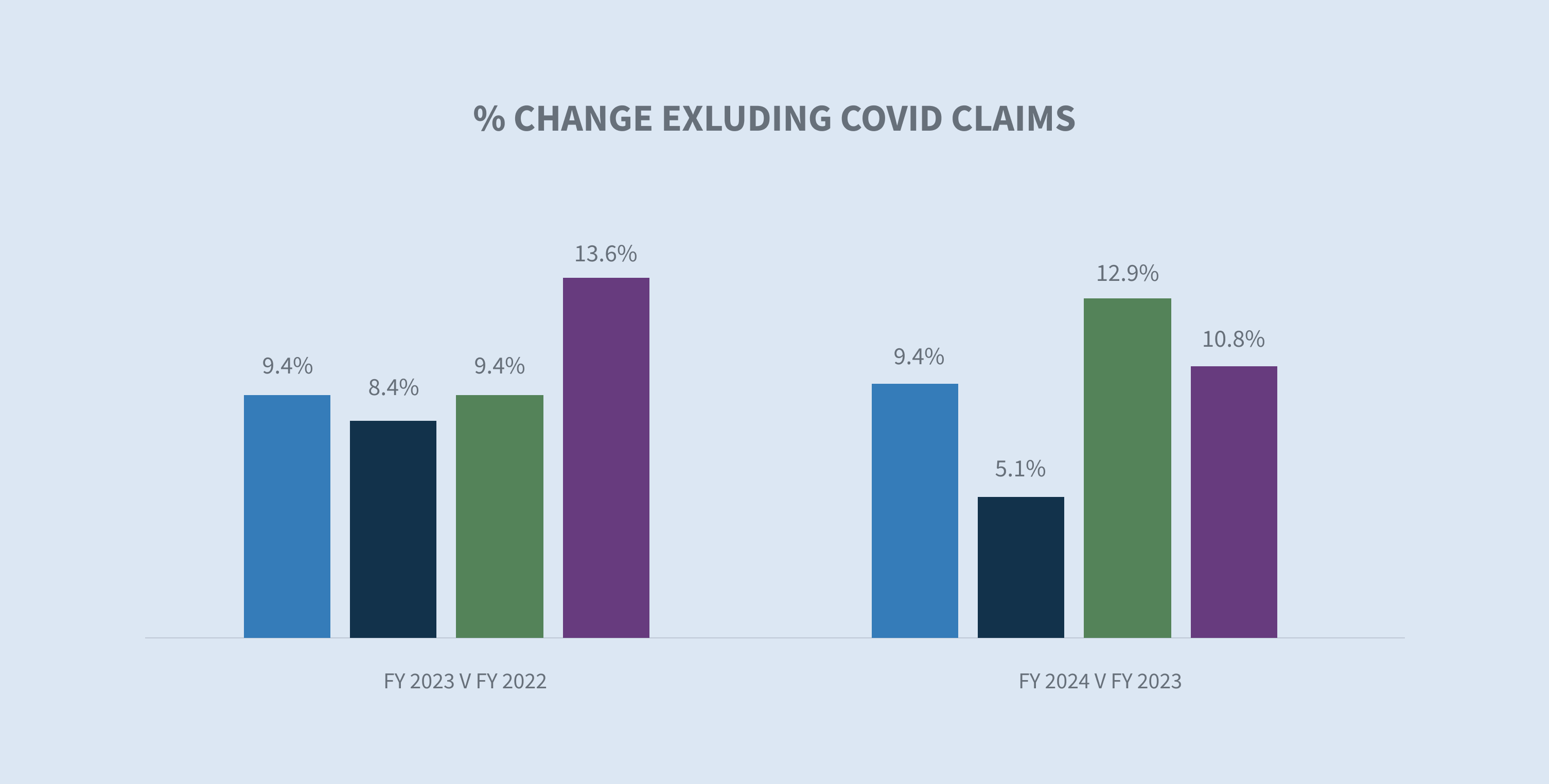

Si l'on exclut les sinistres COVID-19, on constate une augmentation de 9,4 % de la moyenne payée par sinistre indemnisé au cours de l'exercice 2024 par rapport à l'exercice 2023. La moyenne payée pour les sinistres COVID-19 n'entraîne qu'une baisse minime de la moyenne payée par sinistre indemnisé. Cela reflète l'effet décroissant des sinistres COVID-19 sur la moyenne payée par sinistre indemnitaire.

Le filtre de l'outil d'inflation du salaire hebdomadaire moyen (SMB) permet de comparer le SMB par État. Selon l'indice du coût de l'emploi du BLS publié le 31 juillet 2024, les salaires ont augmenté de 6,5 % pour les travailleurs syndiqués au cours de la période de 12 mois se terminant en juin 2024 et de 3,8 % pour les travailleurs non syndiqués. En 2024, 22 États ont augmenté leur salaire minimum selon l'Economic Policy Institute minimum wage tracker, augmentant ainsi la rémunération d'environ 9,9 millions de travailleurs.

Il convient de noter que la plupart des États indexent chaque année leur indemnité maximale sur le salaire hebdomadaire moyen de l'État (SAWW) afin d'éviter que l'inflation n'érode le niveau des prestations des travailleurs. Par conséquent, les coûts des indemnités varient selon les juridictions.

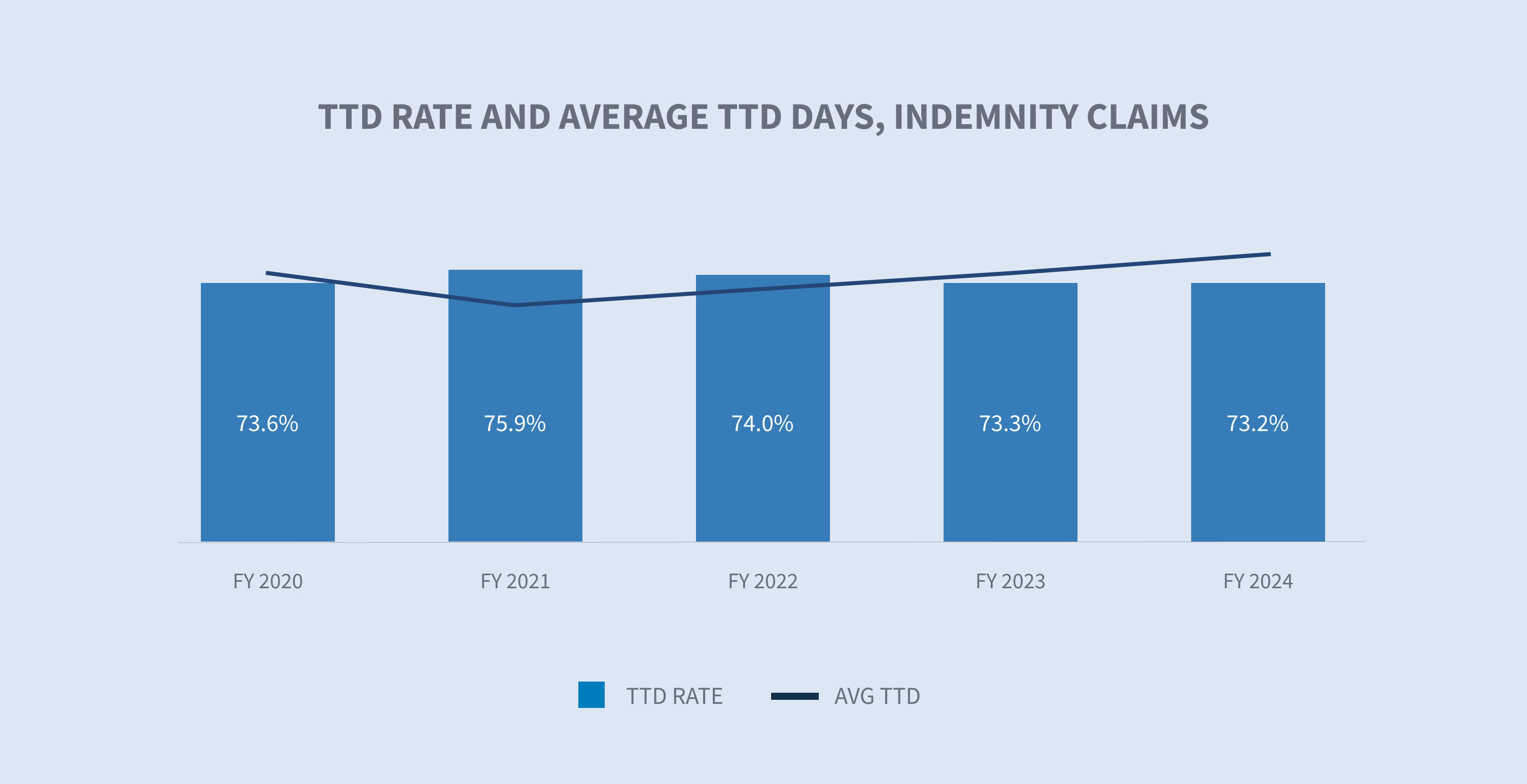

Les prestations d'indemnisation, qui sont calculées sur la base des salaires gagnés, ont augmenté de 5,7 % par demande d'indemnisation en 2024. Notre analyse de l'inflation de l'incapacité temporaire totale (ITT) payée par jour indique une augmentation de 3,8 % pour l'exercice 2024 par rapport à l'exercice 2023. Les secteurs de la construction (+10,9 %), du secteur public (+5,2 %) et des transports (+5,1 %) ont connu les plus fortes augmentations.

Le taux de demandes d'indemnisation avec au moins un jour de paiement d'ITT a diminué au cours des exercices 2023 et 2024, reflétant une normalisation du système aux niveaux prépandémiques.

Frais médicaux

Les services médicaux moyens payés par demande d'indemnisation ont augmenté de 9,5 % au cours de l'exercice 2024 par rapport à l'exercice 2023.

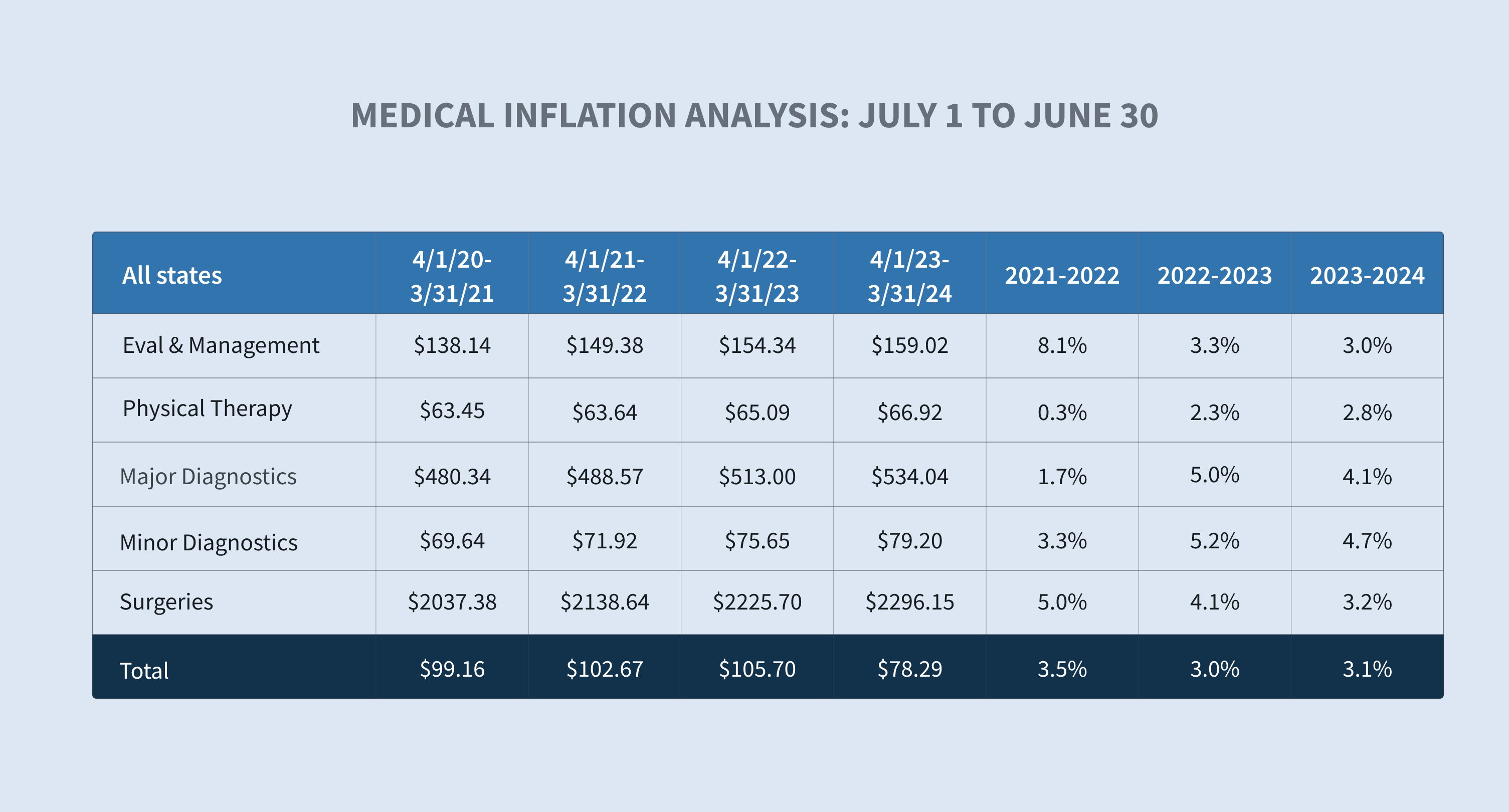

Les coûts médicaux sont principalement déterminés par une combinaison d'utilisation et de prix. La composante prix des paiements médicaux dans le cadre du régime des accidents du travail est fortement réglementée par chaque État, ce qui se traduit par des différences substantielles dans les prix payés pour les services médicaux d'un État à l'autre. Notre analyse de l'inflation médicale indique une augmentation de 3,1 % de la variation du prix par service entre l'exercice 2023 et l'exercice 2024.

Les services médicaux classés dans les catégories évaluation et prise en charge, kinésithérapie, chirurgie et radiologie restent les principaux moteurs de la croissance des coûts médicaux moyens payés en 2024.

Si la plupart des frais médicaux liés aux accidents du travail sont contrôlés par les barèmes de l'État, les services non couverts par ces barèmes, tels que les équipements médicaux durables, les soins auxiliaires, les soins de longue durée et les transports, connaissent des augmentations de coûts significatives.

Nos données montrent une augmentation de 10,4 % de la moyenne payée pour la pharmacie entre l'exercice 2023 et l'exercice 2024 :

| - | Agents topiques coûteux généralement délivrés en dehors des réseaux de pharmacies |

| - | Augmentation des prix de gros moyens de certains médicaments |

Les fournisseurs font pression pour que les tarifs soient révisés afin de couvrir l'augmentation des coûts de la main-d'œuvre et des matériaux, et les États y répondent. Par exemple, le projet de loi 362 du Sénat de Floride augmente les indemnités maximales de remboursement (AMR) pour les médecins de 110 % à 175 % et augmente l'AMR pour les procédures chirurgicales de 140 % à 210 % du montant de remboursement autorisé par Medicare.

La moyenne des services médicaux payés par sinistre pour l'année fiscale 2024 ne peut pas encore être comparée à celle du secteur.

Fermetures

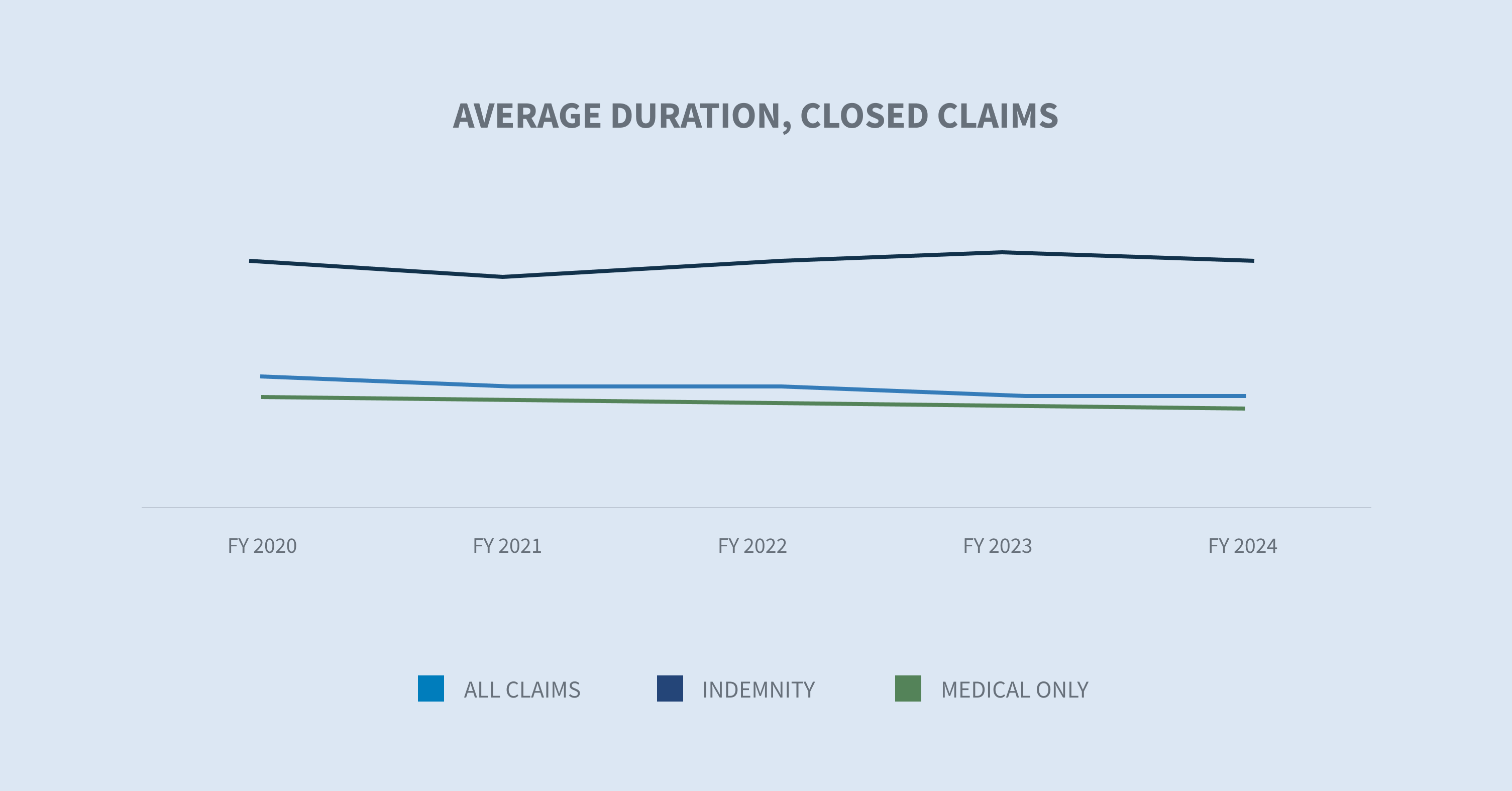

Le pourcentage de tous les sinistres clôturés au cours de l'exercice 2024 est resté stable, avec une légère augmentation du taux de clôture global et du taux de clôture des indemnisations. En moyenne, les demandes COVID-19 ont été clôturées plus rapidement que les demandes non COVID-19.

La durée des prestations d'indemnisation, autre composante des coûts d'indemnisation, est restée stable au cours de l'exercice 2024 par rapport à l'exercice 2023.

Selon le rapport "2024 State of the System" du WCIRB, la Californie continue d'enregistrer une durée moyenne des sinistres plus longue que les autres États. Cette situation s'explique par le ralentissement de la déclaration des sinistres, la baisse des taux de règlement et l'augmentation des coûts frictionnels, en particulier des coûts médico-légaux.

Coûts des dépenses

Les frais d'ajustement des pertes (ALAE) alloués par sinistre indemnitaire relèvent de trois grandes catégories :

| 1. | Coût moyen des programmes de maîtrise des coûts médicaux |

| 2. | Frais de justice |

| 3. | Médico-juridique |

Si les dépenses moyennes payées ont augmenté dans chacune de ces catégories, la maîtrise des coûts médicaux (+9,6 %) et les frais juridiques (+8,2 %) ont enregistré les plus fortes hausses.

Les honoraires des avocats de la défense représentent 83 % des frais de justice et le montant moyen payé a augmenté d'environ 6 % au cours de l'exercice 2024.

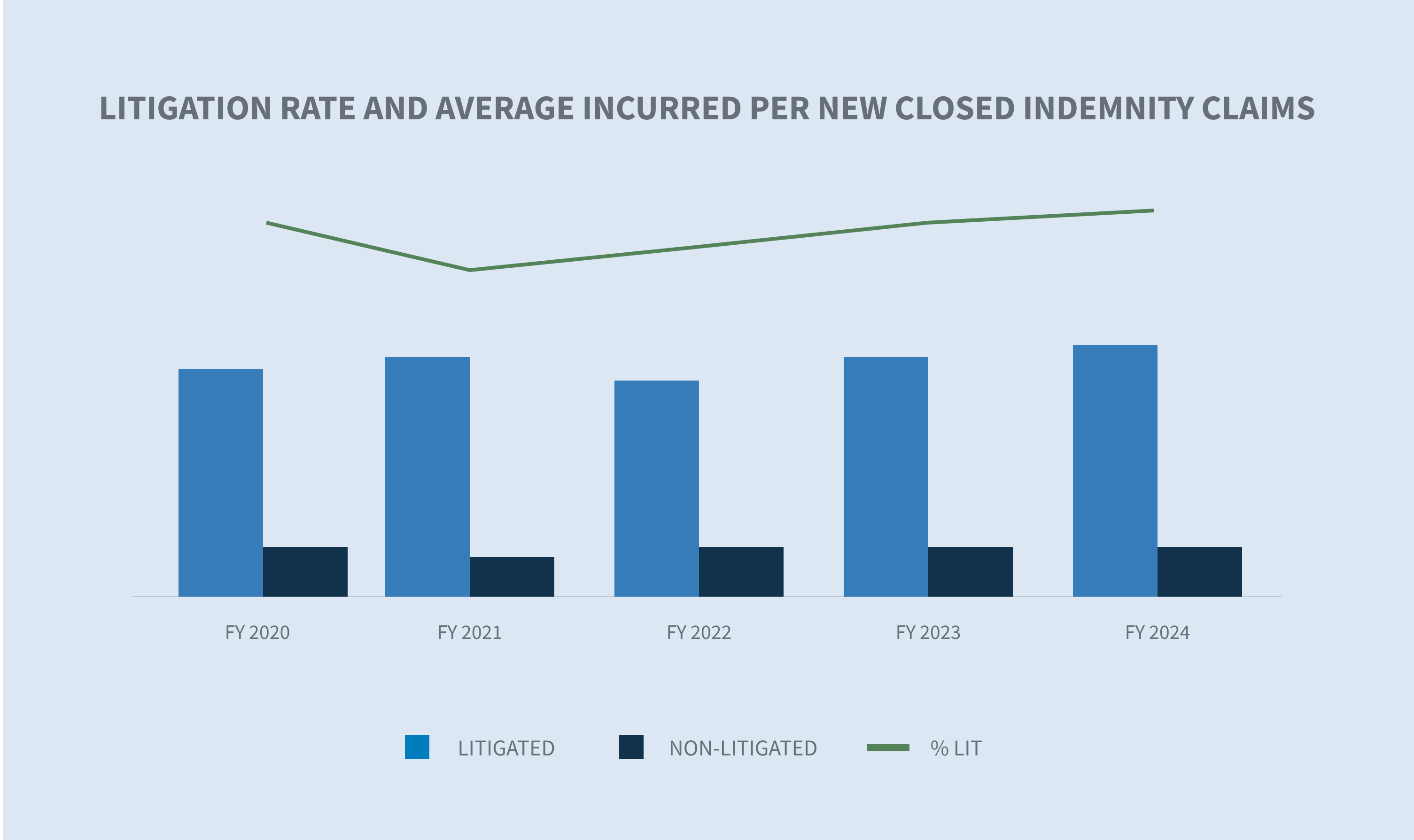

Au cours de l'exercice 2024, les taux de contentieux pour les demandes d'indemnisation ont augmenté, montrant une augmentation constante dans l'ère post-pandémique. Le rapport "2024 State of the System" du WCIRB de Californie montre une forte augmentation de la moyenne des frais de règlement des sinistres alloués, due à l'augmentation du nombre de litiges dans l'ensemble de l'État.

Étant donné que les litiges coûtent historiquement plus cher, l'augmentation du taux de litiges par sinistre se traduit par une augmentation des indemnités et des frais médicaux.

Considérations futures

La CM est témoin de changements transformateurs qui sont suivis de près.

Changements sur le marché du travail

La pandémie de COVID-19 a entraîné des changements sur le marché du travail et des modifications salariales qui ont sans aucun doute eu un impact sur les WC.

La réduction de la durée moyenne d'emploi due au fait que les travailleurs changent d'emploi, de profession et de secteur d'activité tend à augmenter la fréquence des accidents et peut également affecter la gravité des accidents, les taux d'accidents variant d'un secteur d'activité à l'autre. La NCCI suggère que cette augmentation peut être compensée par la fréquence plus faible des accidents du travail chez les travailleurs éloignés.

Au cours des trois dernières années, plusieurs États ont adopté des lois visant à assouplir les restrictions concernant les professions que les mineurs de 14 à 17 ans sont autorisés à exercer, ainsi que le nombre d'heures qu'ils sont autorisés à travailler. Selon le NIOSH, ces jeunes travailleurs présentent des taux élevés d'accidents du travail.

Les changements démographiques, tels que la modification de la répartition par âge des travailleurs dans certaines industries en raison de la retraite anticipée, peuvent également avoir une incidence sur la fréquence et la gravité des blessures. Selon une étude de Pew Research, environ un Américain sur cinq âgé de 65 ans et plus (19 %) avait un emploi en 2023, soit près du double de la proportion de ceux qui travaillaient il y a 35 ans. Les femmes représentent 46 % de l'ensemble des travailleurs âgés de 65 ans et plus.

Comme ces tendances se maintiennent, l'attention portée à la sécurité, à la formation et aux programmes de retour au travail devient plus importante que jamais.

Accessibilité médicale/coûts

Les coûts médicaux et leur gravité devraient augmenter à l'avenir sous l'effet de divers facteurs.

Le National Center for Health Workforce Analysis estime qu'il manquera jusqu'à 81 180 médecins à temps plein en 2035. Une pénurie d'infirmières diplômées est également prévue jusqu'en 2030. Ces prévisions de pénurie de soins de santé auront inévitablement un impact sur l'accessibilité des soins de santé, en particulier dans les zones non métropolitaines. Les données de Sedgwick montrent déjà une légère augmentation du délai entre la date du sinistre et la première date de service de certains traitements médicaux, avec des résultats variables selon les États.

Le recours accru aux infirmières praticiennes (IP) et aux assistantes médicales (AM) devrait atténuer les pénuries dans certaines spécialités. Ces professions, y compris les IA, devraient être excédentaires d'ici 2035.

La consolidation du marché des soins de santé est un autre facteur qui influe sur l'accessibilité et les coûts des soins médicaux. La récente étude du WCRI intitulée "Impact of Vertical Integration in Workers' Compensation" (Impact de l'intégration verticale dans l'indemnisation des accidents du travail) a révélé que les travailleurs reçoivent davantage de soins médicaux et consultent plus de prestataires. Cela se traduit par des paiements médicaux plus élevés par sinistre et une durée d'incapacité temporaire plus longue lorsque les médecins traitent les patients dans des sites appartenant à des hôpitaux ou à des systèmes de santé.

Les progrès médicaux sont souvent efficaces pour améliorer les résultats, mais ils ont tendance à être coûteux. Un exemple est l'introduction de nouveaux médicaments de marque unique qui n'ont pas de médicament générique équivalent disponible sur le marché, comme la classe des agonistes GLP-1, des médicaments pour la perte de poids connus sous les marques Ozempic et Trulicity, ou le médicament contre la migraine Aimovig.

UN ENVIRONNEMENT RÉGLEMENTAIRE RENFORCÉ

Les assemblées législatives se sont réunies cette année dans tous les États, à l'exception du Montana, du Nevada, du Dakota du Nord et du Texas, pour adopter de nombreux projets de loi qui ont une incidence directe sur la gestion et les coûts des sinistres liés aux accidents du travail.

Plusieurs États ont adopté des lois qui augmentent les indemnités de maladie pour les employés blessés, bien qu'elles ne s'appliquent qu'aux premiers intervenants dans le Colorado, la Floride et l'Ohio.

Plusieurs États ont élargi les présomptions pour les premiers intervenants, soit en ajoutant des conditions supplémentaires, soit en rendant éligibles d'autres premiers intervenants. Historiquement, ces lois s'appliquent aux entités publiques locales ou à certaines agences fédérales ou d'État, mais elles s'appliquent parfois à certains employés ou bénévoles du secteur privé.

L'exposition aux sanctions continue d'augmenter en raison des changements législatifs et réglementaires adoptés, ainsi que de l'amélioration du contrôle électronique des performances.

Dans le même temps, la direction des agences des WC de l'État a récemment changé dans plusieurs États, et d'autres changements sont à prévoir en raison des départs à la retraite et des élections à venir.

2024 ELECTIONS

L'assurance étant principalement réglementée au niveau des États, les élections au niveau des États ont tendance à avoir un impact plus direct sur le secteur. En 2024, des élections de gouverneurs auront lieu dans 11 États et deux territoires : Delaware, Indiana, Missouri, Montana, Caroline du Nord, Dakota du Nord, New Hampshire, Utah, Vermont, Washington, Virginie occidentale, Samoa américaines et Porto Rico. En outre, des commissaires aux assurances sont élus au Delaware, en Caroline du Nord, au Dakota du Nord et dans l'État de Washington.

Les initiatives électorales suivantes sont également suivies de près :

| - | Alaska : Augmentation du salaire minimum et initiative sur les congés de maladie rémunérés |

| - | Massachusetts : Augmentation du salaire minimum pour les employés à pourboire |

| - | Floride : Amendement 3, légalisation de l'usage de la marijuana par les adultes |

IMPACT DE LA RÉGLEMENTATION FÉDÉRALE

Bien que les WC aux États-Unis soient largement contrôlés et administrés au niveau des États, la législation et les décisions des tribunaux au niveau fédéral ont parfois un impact sur le système des WC de l'État.

Règle de l'entrepreneur indépendant

Le 10 janvier 2024, le ministère américain du travail (DOL) a annoncé la publication d'une règle finale qui annule le statut d'entrepreneur indépendant en vertu de la loi sur les normes du travail (Fair Labor Standards Act, FLSA 2021 IC Rule). Le 11 mars 2024, il l'a remplacé par une analyse en six facteurs utilisée par les tribunaux pour déterminer si un travailleur est un employé ou un entrepreneur indépendant.

La règle finale ne fait que réviser l'interprétation du DOL dans le cadre de la FLSA et n'a aucun effet sur les autres lois - fédérales, étatiques ou locales - qui utilisent des normes différentes pour la classification des entrepreneurs indépendants, y compris les lois étatiques sur les accidents du travail.

Cette règle fait actuellement l'objet d'au moins quatre recours juridiques et des projets de loi ont été déposés au Congrès. L'impact éventuel de cette modification de la règle sur les WC des États est incertain.

Niveaux de salaire et de rémunération

Le 23 avril 2024, le DOL a annoncé une règle finale intitulée "Defining and Delimiting the Exemptions for Executive, Administrative, Professional, Outside Sales, and Computer Employees", qui est entrée en vigueur le 1er juillet 2024. Cette règle a augmenté les seuils de salaire pour les exemptions d'heures supplémentaires de la FLSA pour les cadres, les employés administratifs, les professionnels (EAP) et les employés hautement rémunérés, et a fourni un mécanisme pour mettre à jour les seuils de salaire. On estime que cette nouvelle règle aura un impact sur 4,3 millions de travailleurs.

L'augmentation des salaires des travailleurs exonérés entraînera une augmentation des primes d'assurance accident du travail en fonction de la classification de l'employé ainsi que de l'exposition aux prestations d'indemnisation. Toutefois, il est important de noter qu'à l'exception de quatre États (Delaware, Pennsylvanie, Nevada et Utah), la rémunération des heures supplémentaires peut être ramenée au taux normal lors de la détermination des primes d'accident du travail, et les heures supplémentaires ne sont pas toujours incluses dans la détermination de la prime d'accident du travail.

DÉCISIONS DE JUSTICE

Dans le système américain, les tribunaux ont le pouvoir exclusif d'interpréter la loi, d'en déterminer la constitutionnalité et de l'appliquer aux cas individuels lorsqu'il y a des litiges. Souvent, ces décisions ont des implications considérables.

Le 28 juin 2024, la décision de la Cour suprême des États-Unis dans l'affaire Loper Bright Enterprises v. Raimondo (n° 22-451) a annulé une exigence de longue date datant de 1984, la doctrine Chevron, selon laquelle les tribunaux doivent s'en remettre aux interprétations raisonnables des lois ambiguës par les agences fédérales. La haute juridiction a estimé que la loi sur la procédure administrative (APA) exigeait des tribunaux qu'ils exercent leur jugement indépendant pour décider si une agence avait agi dans le cadre de son autorité statutaire.

Cette décision aura un impact significatif sur la manière dont les juridictions inférieures évalueront les contestations de toute réglementation émise par une agence de régulation, y compris :

| - | Nouveaux règlements du DOL |

| - | Nouvelle interdiction des accords de non-concurrence par la Commission fédérale du commerce |

| - | Nouvelle norme OSHA sur la prévention des blessures et des maladies dues à la chaleur dans les lieux de travail intérieurs et extérieurs |

| - | Méthodes des Centers for Medicare and Medicaid Services pour protéger les intérêts de Medicare dans les affaires d'accidents du travail |

| - | Interprétation du Longshore Act et de ses extensions par le directeur de l'Office of Workers' Compensation Programs (Office des programmes d'indemnisation des travailleurs) |

Un risque à surveiller est le potentiel d'incohérence dû à l'interprétation différente d'un même règlement par différents tribunaux.