- Summer 2024: CASUALTY

Werknemerscompensatie

Doelstellingen van het verslag

Dit rapport is bedoeld om de huidige statistieken voor onze programma's voor werknemerscompensatie (WC) samen te vatten, het landschap van WC-claims en rechtszaken te beoordelen en onze patronen te vergelijken met vergelijkbaar onderzoek in de sector.Voor onze analyse hebben we gebruik gemaakt van onderzoek van de volgende instanties:

| - | Nationale Raad voor Schadeverzekeraars (NCCI) |

| - | California Workers' Compensation Insurance Rating Bureau (WCIRB) |

| - | Onderzoeksinstituut voor werknemerscompensatie (WCRI) |

gegevensparameters

Ons praktijkteam gebruikt JURIS-claimgegevens om vergelijkende analyses uit te voeren op basis van hun expertise en analyses. De gegevens in dit rapport zijn gebaseerd op zowel verzekerde als zelfverzekerde claims voor alle staten over vijf periodes van 12 maanden (aangeduid als FY) van 1 juli 2020 tot 30 juni 2024. Informatie met betrekking tot COVID-19 claims blijft apart gerapporteerd worden om analyse van de impact op Sedgwick's WC-claims lijn mogelijk te maken.

Belangrijkste observaties

Het volume WC-claims daalde van 2023 tot 2024 met 0,6%. Exclusief COVID-19-claims - waarvoor de noodtoestand voor de volksgezondheid in de VS afliep op 11 mei 2023 - steeg het volume met 1,8% van 2023 tot 2024.

Het aantal COVID-19-claims dat de afgelopen 12 maanden werd ontvangen, daalde met ongeveer 78% ten opzichte van boekjaar 2023. De gezondheidszorg bleef het grootste aandeel COVID-19-claims hebben in deze periode.

Het gemiddelde betaalde bedrag per schadeclaim steeg met 10,2% in 2024, met stijgingen in elke betaalde categorie. Exclusief COVID-19 claims bedroeg de stijging van de gemiddelde betaalde schadevergoeding 9,4%, wat de aanhoudende impact van COVID-19 op de WC-resultaten aantoont.

Het percentage geschillen voor schadeclaims steeg van 11,9% naar 12,6%. De gemiddelde kosten per schadeclaim stegen met 5,3% en de kosten per schadeclaim stegen met 9,7%.

De totale sluitings- en duurpercentages van WC-claims in 2024 waren consistent met de resultaten van 2023.

Markt

Volgens het NCCI-rapport "State of the Line", dat op 14 mei 2024 werd uitgebracht tijdens het Annual Insights Symposium, blijft WA het meest winstgevende segment van de commerciële schadeverzekeringsbranche. Belangrijke inzichten uit dit rapport, samengesteld op basis van verzekeraarsresultaten voor de 38 staten waarin NCCI WC-tarieven aanbeveelt, zijn onder andere:

| - | WC heeft nog steeds de grootste verzekeringstechnische winstgevendheid van alle P&C-lijnen, met een netto gecombineerde ratio van 86% voor het kalenderjaar en een operationele winst van 23 punten in 2023 - een verzekeringstechnische winst van 14% in combinatie met een beleggingswinst van 9%. |

| - | Ernstveranderingen werden als matig beschouwd voor 2023, met stijgingen van 2% voor de ernst van medische claims en 5% voor de ernst van schadeclaims. |

| - | De gecombineerde ratio van het WC 2023 voor het jaar van de ongevallen is 98%, waarbij in voorgaande jaren nog steeds sprake is van een neerwaartse ontwikkeling van de reserves. |

Ondanks de sterke punten van de gegevens brengt de WC-markt een aantal problemen met zich mee, zoals:

| - | De frequentie van verzuimclaims daalde het afgelopen jaar met 8%, wat meer dan twee keer zo groot is als de gemiddelde daling op lange termijn. |

| - | Het aandeel van werknemers in de totale nettopremie van de schadeverzekeringsindustrie is tussen 2003 en 2023 gedaald van bijna 8% naar 5%. |

| - | De netto geschreven premie voor de WC-verzekeringsmarkt groeide van 2022 tot 2023 met slechts 1%, van $42,5 miljard in 2022 tot $43 miljard in 2023. |

Californië vertegenwoordigt 20% van de nationale WC-markt. Op 25 juli 2024 publiceerde het WCIRB Californië zijn rapport "2024 State of the System", dat de volgende belangrijke gegevens over het Californische WC-systeem bevat:

| - | De verwachte gecombineerde kalenderjaarratio voor 2023 is 92%, wat hoger is dan de landelijke ratio's van de afgelopen drie jaar. |

| - | De verwachte gecombineerde ratio voor het schadejaar steeg met twee punten naar 111% in 2023, het vierde achtereenvolgende jaar met een gecombineerde ratio boven de 100%. |

| - | De gemiddelde schadeloosstellingskosten blijven stijgen, voornamelijk als gevolg van stijgende gemiddelde loonniveaus, stagnerende afwikkelingspercentages en een langere gemiddelde duur, met verwachte stijgingen tot 2026. |

| - | De gemiddelde toegerekende schadekosten stegen sterk in 2022 en 2023 als gevolg van toegenomen rechtszaken in de hele staat. |

Claim volume

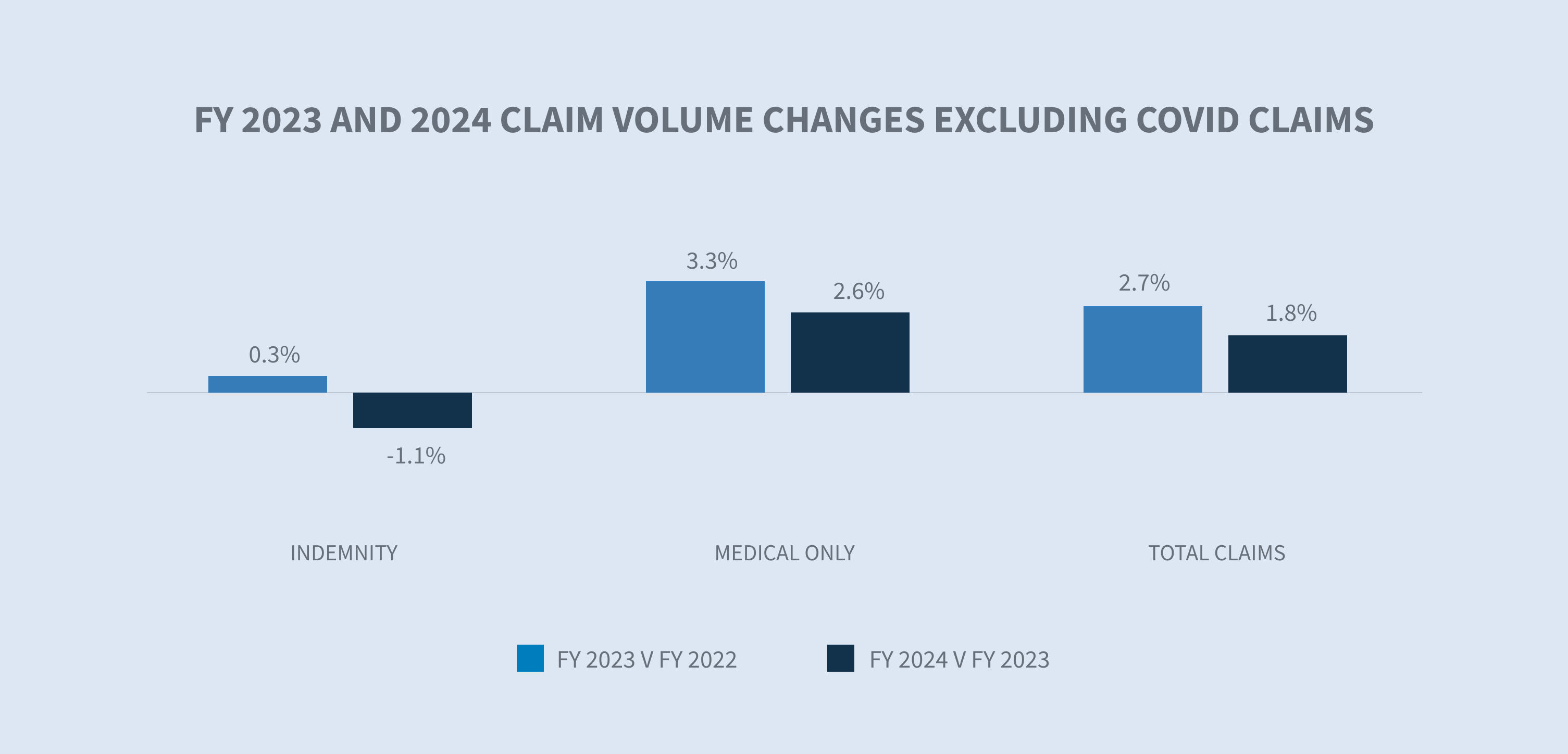

Sedgwick's gegevens voor FY 2024 tonen een daling van 0,6% in het totale aantal claims vergeleken met 2023 wanneer COVID-19 claims worden meegerekend.

Exclusief COVID-19 claims zag Sedgwick een stijging van 1,8% in het totale aantal claims vanaf 2023.

Sedgwick's FY 2024 volumes weerspiegelen de matiging van de werkgelegenheidsgroei in de Amerikaanse arbeidsmarkt met een werkloosheid die stijgt naar 4,3% van 3,5% een jaar eerder. Bovendien, meer dan drie jaar na de pandemie, blijft het aantal COVID-19 gevallen en dodelijke slachtoffers laag, ondanks een recente opleving.

Vanuit het perspectief van de arbeidsmarkt varieert de werkgelegenheid per sector en rechtsgebied. Volgens het "Employment Situation Summary" van het Bureau of Labor Statistics (BLS), gepubliceerd op 2 augustus 2024, bleef de werkgelegenheid stijgen in de gezondheidszorg, de bouw en transport en opslag. Sedgwick's claimtellingen stegen alleen in 2024 in de transportsector, bouw, papierproducten en transport.

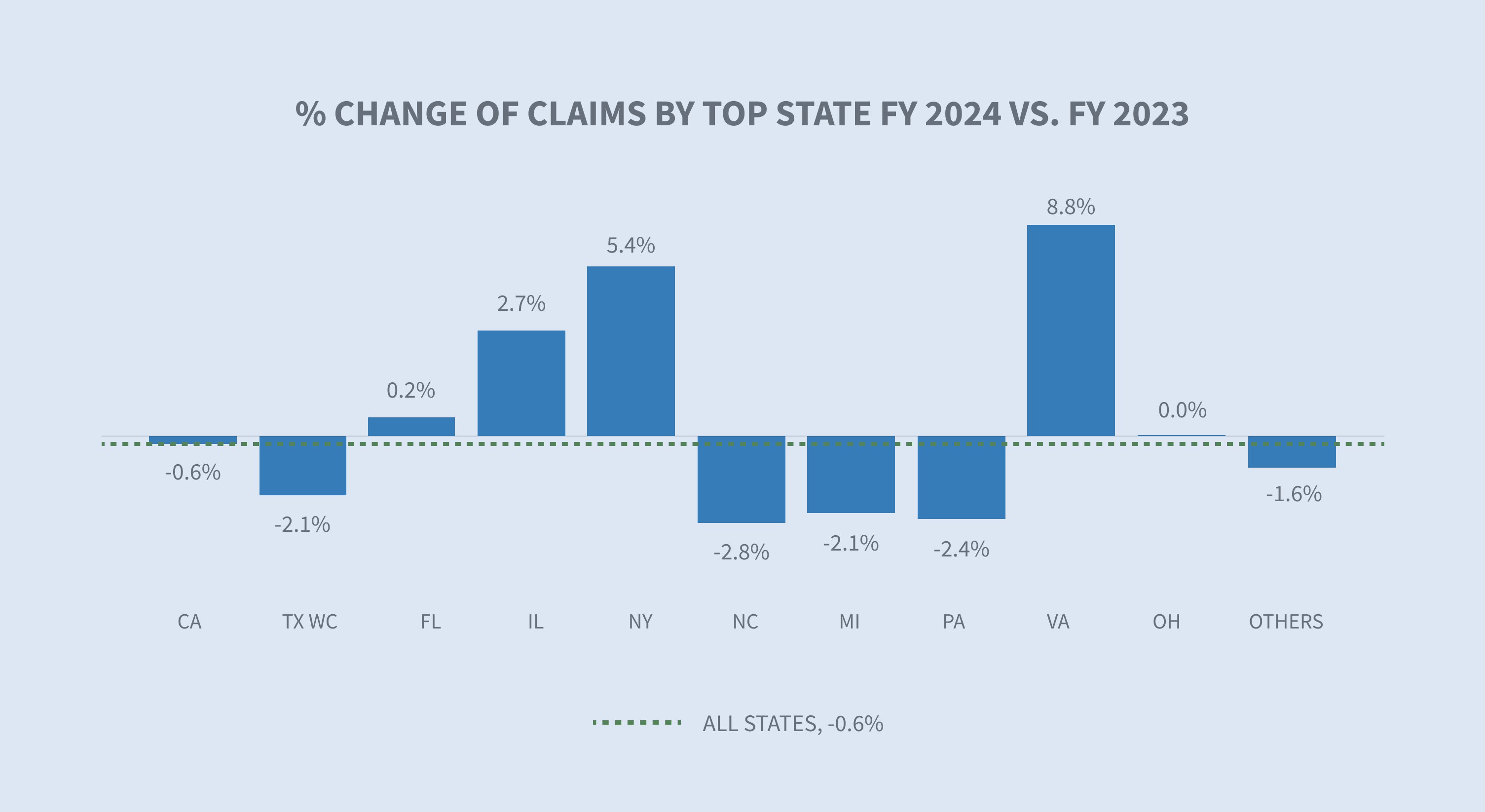

"The Economics Daily" rapport van BLS, gepubliceerd op 29 juli 2024, meldde dat Texas, Californië en Florida de grootste banengroei hadden van juni 2023 tot juni 2024. De grootste procentuele veranderingen in werkgelegenheid deden zich voor in South Carolina, Missouri en Nevada. De gegevens van Sedgwick tonen de grootste procentuele verandering in schadevolume in Virginia, Texas en New York.

Het aandeel schadeclaims bleef in boekjaar 2024 dalen met 0,3% en nadert het niveau van vóór de pandemie.

* AAPC = Jaarlijkse gemiddelde procentuele verandering

* NCCI normaliseert gegevens met het aantal werknemers of de loonsom.

* WCIRB-rapport normaliseert de gegevens met het aantal werknemers of de loonsom.

Claimkosten

Schadeloosstelling

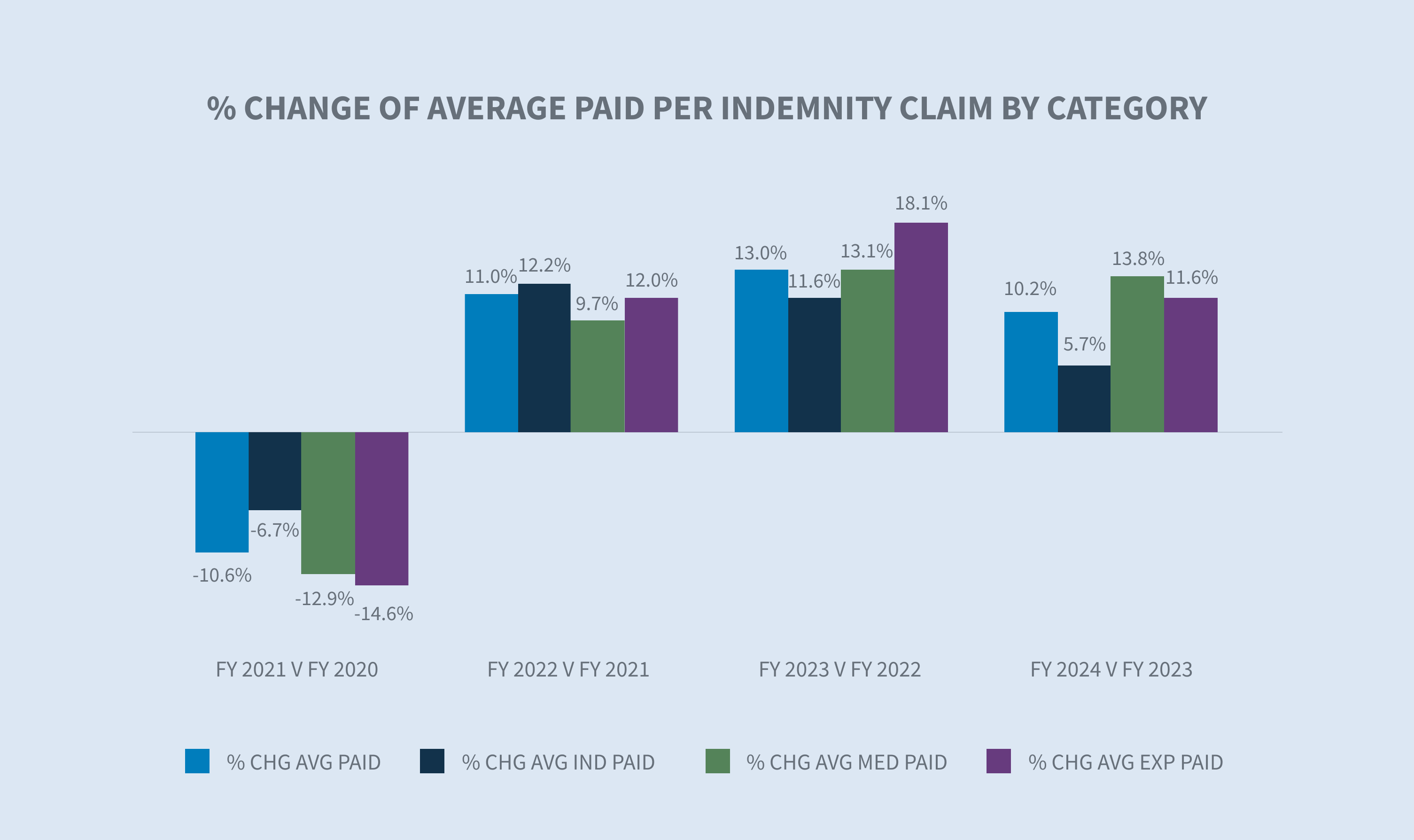

Het gemiddelde betaalde bedrag per schadeclaim steeg in boekjaar 2024 met 10,2% ten opzichte van boekjaar 2023.

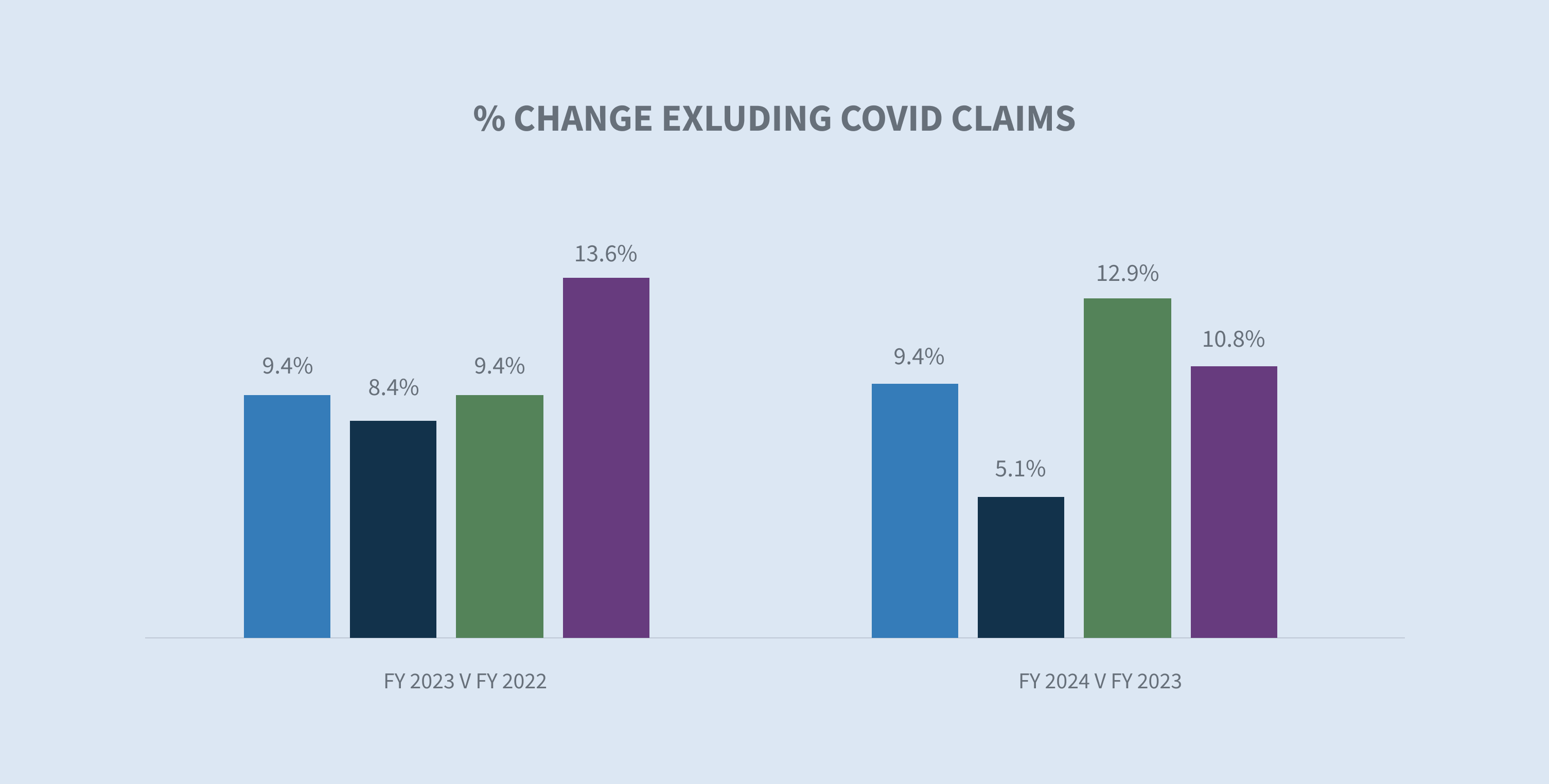

Als COVID-19-claims buiten beschouwing worden gelaten, was er een stijging van 9,4% in het gemiddelde betaalde bedrag per schadeclaim in boekjaar 2024 ten opzichte van boekjaar 2023. Het gemiddelde betaalde bedrag voor COVID-19-claims drukt het gemiddelde betaalde bedrag per schadeclaim minimaal. Dit weerspiegelt het afnemende effect dat COVID-19-claims hebben op het gemiddeld betaalde bedrag per schadeclaim.

Met de staatsfilter in de inflatietool voor het gemiddelde weekloon (AWW) kun je het AWW per staat vergelijken. Volgens de "Employment Cost Index" van de BLS, uitgegeven op 31 juli 2024, stegen de lonen met 6,5% voor werknemers met een vakbond voor de periode van 12 maanden die eindigde in juni 2024 en met 3,8% voor werknemers zonder vakbond. In 2024 verhoogden 22 staten hun minimumloon volgens de Economic Policy Institute minimum wage tracker, waardoor het loon voor naar schatting 9,9 miljoen werknemers steeg.

Het is opmerkelijk dat de meeste staten hun maximale uitkering jaarlijks indexeren aan het gemiddelde weekloon van de staat (SAWW) om te voorkomen dat de inflatie het niveau van de uitkeringen erodeert. Bijgevolg zullen de kosten van de vergoedingen per rechtsgebied verschillen.

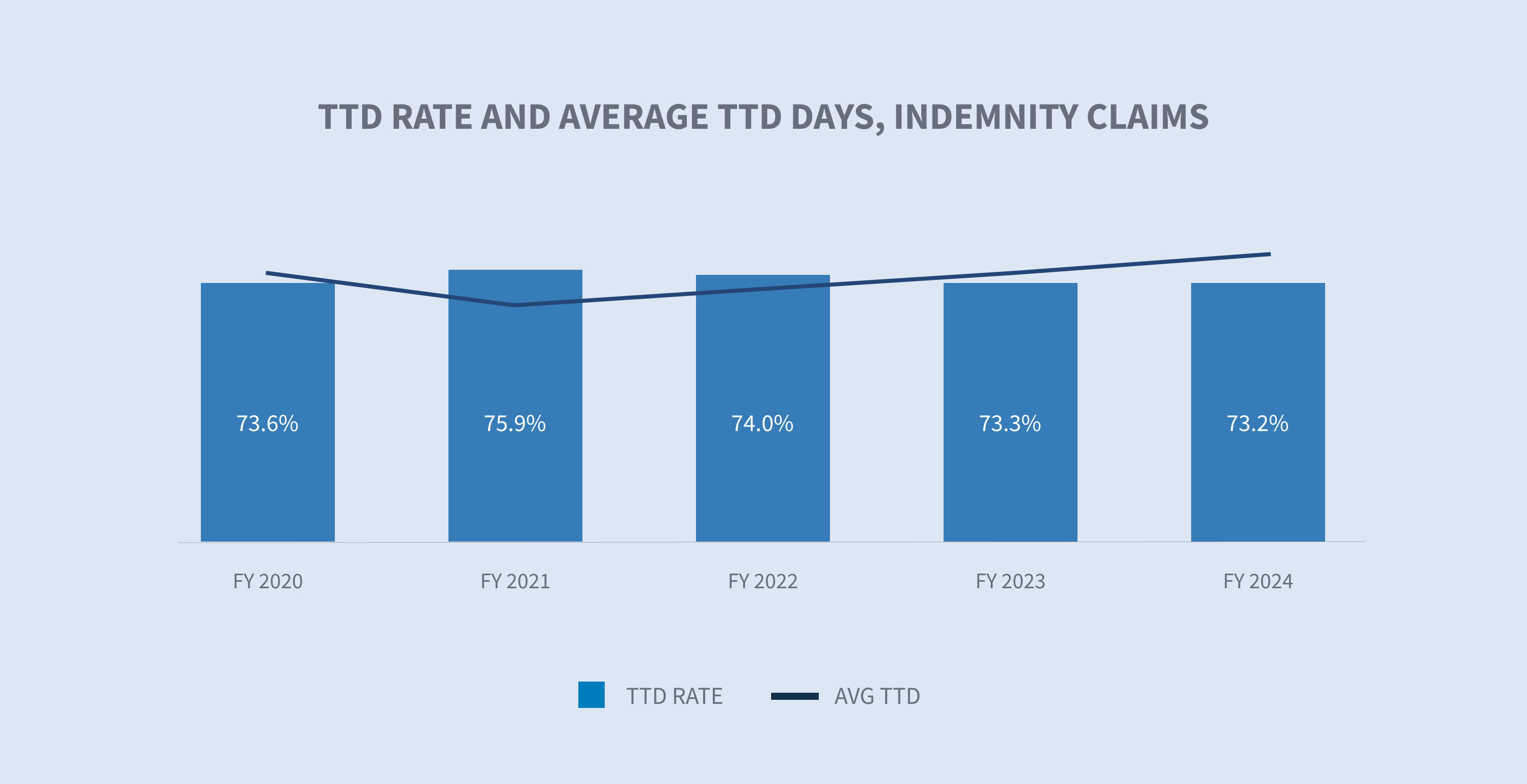

De uitkeringen, die berekend worden op basis van het verdiende loon, stegen in 2024 met 5,7% per schadeclaim. Onze tijdelijke totale arbeidsongeschiktheid (TTD) betaald per dag inflatieanalyse gaf een stijging van 3,8% aan voor boekjaar 2024 in vergelijking met boekjaar 2023. De bouwsector (+10,9%), de publieke sector (+5,2%) en de transportsector (+5,1%) kenden de grootste stijgingen.

Het percentage schadeclaims met ten minste één dag TTD-betalingen daalde in zowel boekjaar 2023 als boekjaar 2024, wat wijst op een normalisering van het systeem naar het niveau van vóór de pandemie.

Medische kosten

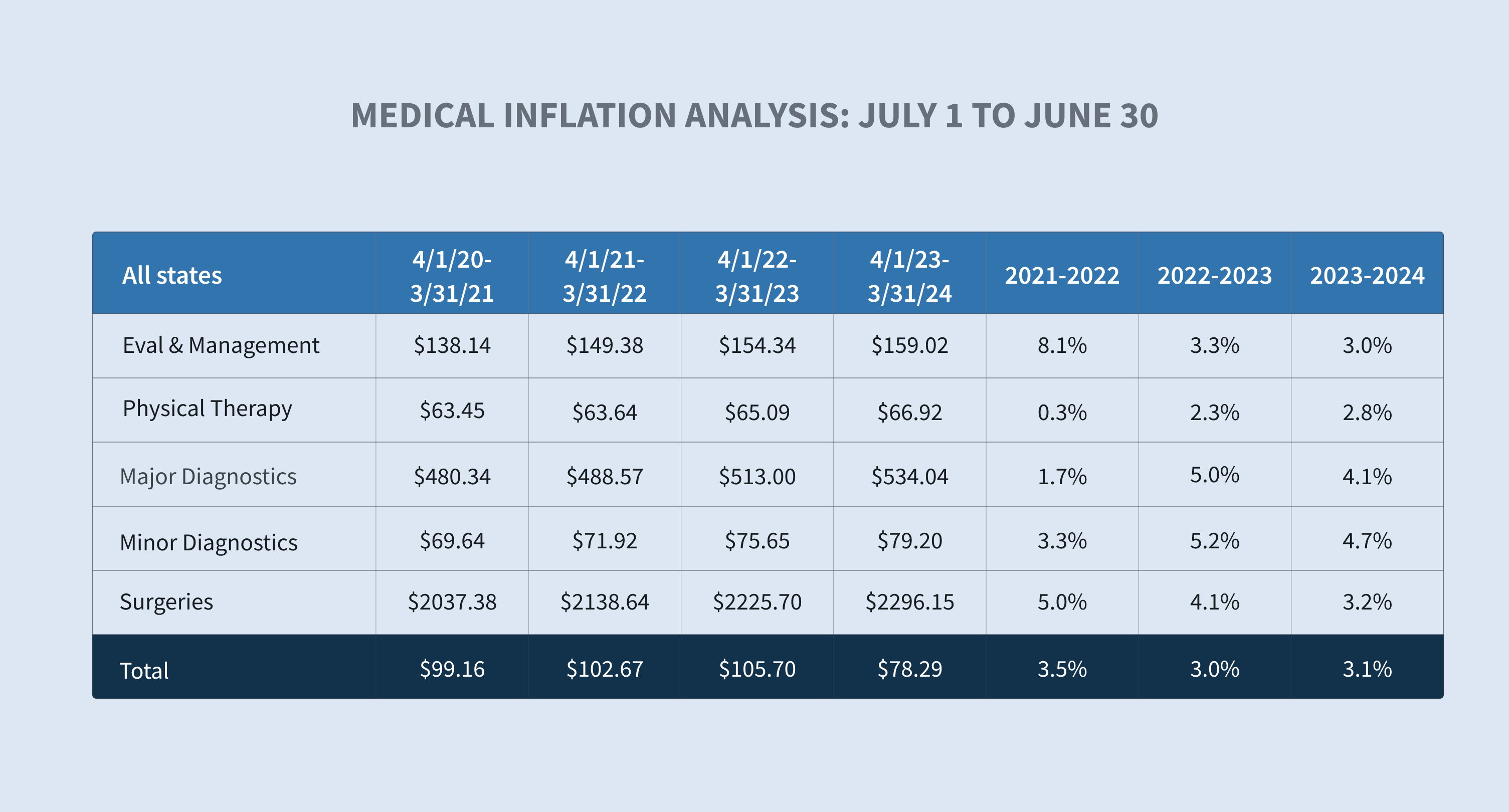

De gemiddelde medische diensten per schadeclaim stegen met 9,5% in boekjaar 2024 ten opzichte van boekjaar 2023.

Medische kosten worden voornamelijk bepaald door een combinatie van gebruik en prijs. De prijscomponent van medische betalingen onder het BW-systeem is sterk gereguleerd door elke staat, wat resulteert in substantiële verschillen in prijzen betaald voor medische diensten tussen staten. Onze analyse van de medische inflatie gaf een stijging van 3,1% aan in de verandering van de prijs per dienst tussen boekjaar 2023 en boekjaar 2024.

Artsendiensten gecategoriseerd als evaluatie en management, fysiotherapie, chirurgie en radiologie bleven de voornaamste drijvende krachten achter de groei van de gemiddelde medische kosten die in 2024 werden betaald.

Hoewel de meeste medische kosten in het ziekenhuis worden gedekt door overheidstarieven, stijgen de kosten voor diensten die niet door tarieven worden gedekt, zoals duurzame medische apparatuur, verzorgingsdiensten, langdurige zorg en vervoer, aanzienlijk.

Onze gegevens laten een stijging zien van 10,4% in de gemiddeld betaalde kosten voor apotheken van boekjaar 2023 tot boekjaar 2024 als gevolg van:

| - | dure topische middelen die meestal buiten apotheeknetwerken om worden verstrekt |

| - | Stijgingen in de gemiddelde groothandelsprijzen voor bepaalde geneesmiddelen |

Aanbieders dringen aan op herzieningen van de vergoedingsschema's om hun stijgende arbeids- en materiaalkosten te dekken en de staten reageren hierop. Bijvoorbeeld, Florida Senate Bill 362 verhoogt de maximale vergoeding (MRA) voor artsen van 110% naar 175% en verhoogt de MRA voor chirurgische ingrepen van 140% naar 210% van het vergoedingsbedrag dat is toegestaan door Medicare.

Sedgwick's gemiddelde medische diensten betaald per schadeclaim voor boekjaar 2024 kan nog niet vergeleken worden met de industrie.

Sluitingen

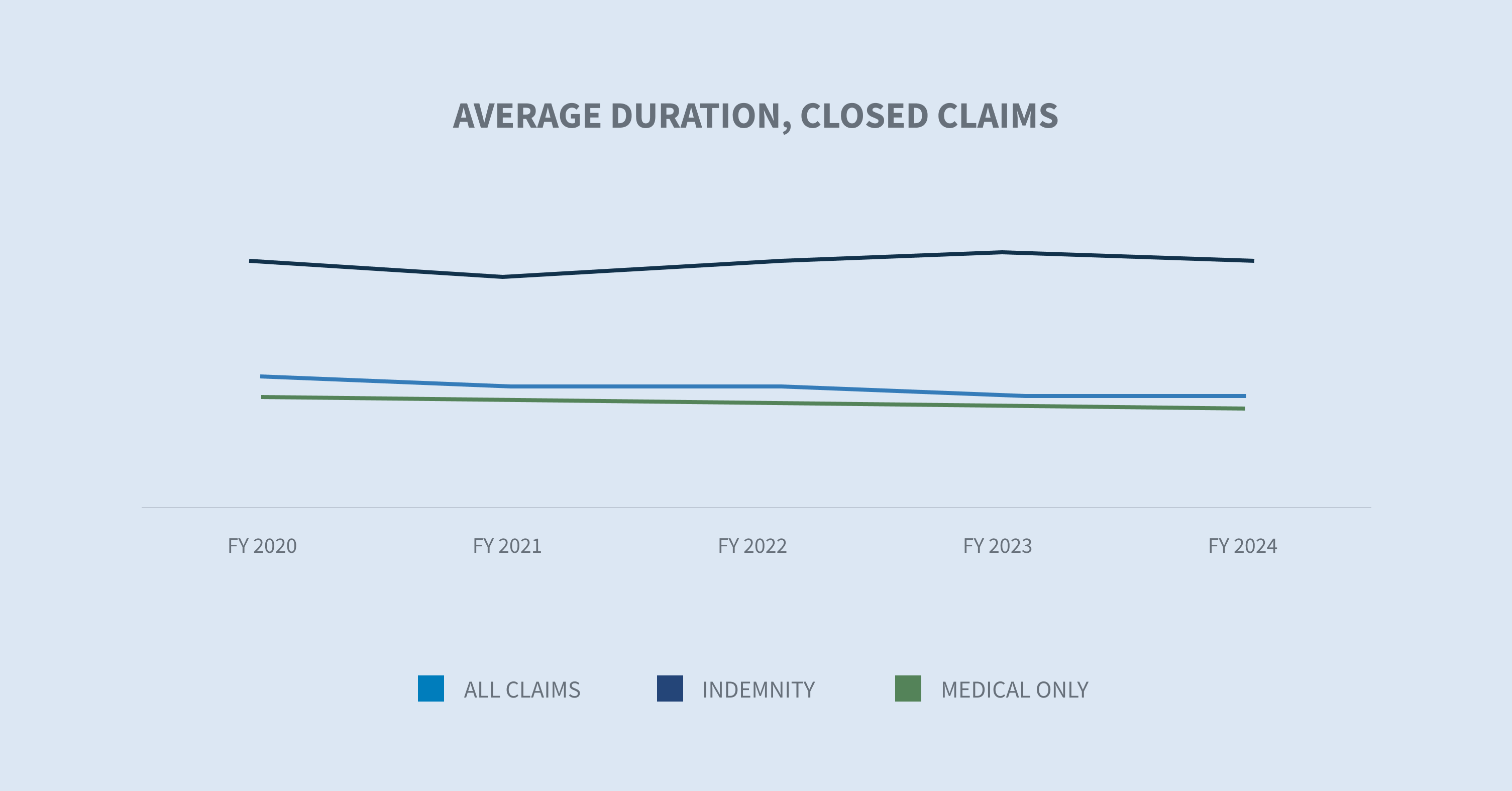

Het percentage van alle schadeclaims dat in boekjaar 2024 werd afgesloten, bleef consistent met een lichte stijging in het algemene afsluitingspercentage en het percentage schadeclaims dat werd afgesloten. Gemiddeld werden COVID-19-claims sneller afgesloten dan niet-COVID-19-claims.

De duur van de vergoedingen, een andere component van de vergoedingskosten, was stabiel in boekjaar 2024 in vergelijking met boekjaar 2023.

Volgens het WCIRB-rapport "2024 State of the System" blijft de gemiddelde duur van schadeclaims in Californië langer dan in andere staten. Dit wordt veroorzaakt door tragere schaderapportage, lagere schaderegelingspercentages en hogere frictiekosten, met name medisch-juridische kosten.

Onkosten

Toegerekende kosten voor verloren gegane schade (ALAE) per schadeclaim worden bepaald door drie grote categorieën:

| 1. | Gemiddelde kosten van medische kostenbeheersingsprogramma's |

| 2. | Juridische kosten |

| 3. | Medisch-juridisch |

Terwijl de gemiddelde betaalde kosten in elk van deze categorieën stegen, gaven medische kostenbeheersing (+9,6%) en juridische kosten (+8,2%) de grootste stijgingen te zien.

De honoraria van verdedigingsadvocaten vormen 83% van de juridische kosten en het gemiddelde betaalde bedrag is in boekjaar 2024 met ongeveer 6% gestegen.

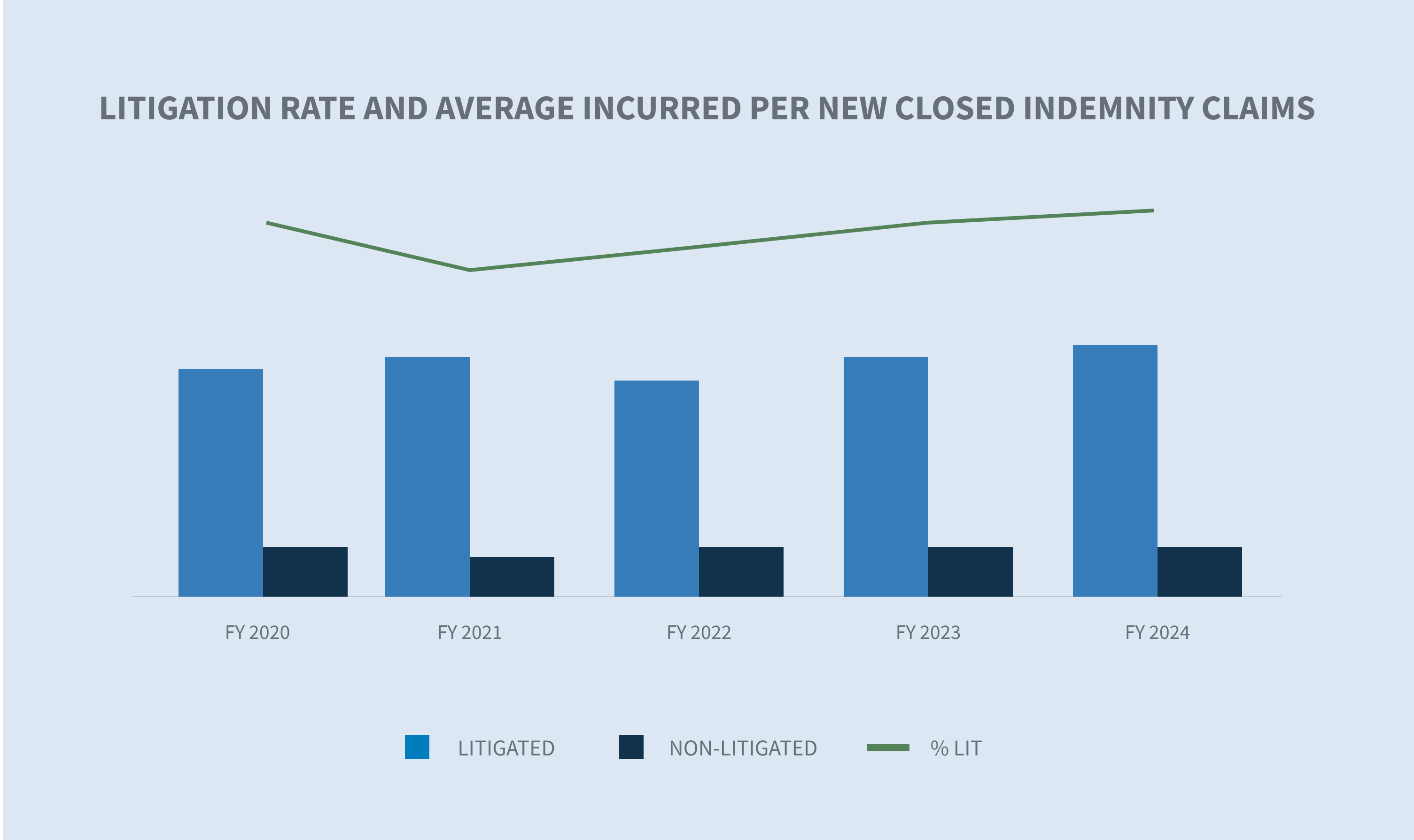

In boekjaar 2024 is het aantal rechtszaken voor schadeclaims gestegen, wat een gestage toename laat zien in het post-pandemische tijdperk. Het WCIRB California "2024 State of the System" rapport laat een scherpe stijging zien in de gemiddelde toegerekende schadekosten als gevolg van toegenomen rechtszaken in de hele staat.

Aangezien rechtszaken historisch gezien meer kosten, leidt een stijging van het aantal rechtszaken per schadegeval tot een stijging van de schadeloosstelling en de medische kosten.

Overwegingen voor de toekomst

WC is getuige van transformerende veranderingen die nauwlettend in de gaten worden gehouden.

Verschuivingen op de arbeidsmarkt

De COVID-19 pandemie heeft geleid tot verschuivingen op de arbeidsmarkt en loonwijzigingen die ongetwijfeld van invloed zijn geweest op het WK.

Een kortere gemiddelde verblijfsduur in het arbeidsproces als gevolg van werknemers die naar nieuwe banen, beroepen en bedrijfstakken verhuizen, leidt doorgaans tot een hogere letselfrequentie en kan ook van invloed zijn op de letselernst, aangezien de letselpercentages van bedrijfstak tot bedrijfstak verschillen. NCCI suggereert dat deze toename gecompenseerd kan worden door de lagere frequentie van werkgerelateerde verwondingen bij werknemers op afstand.

De afgelopen drie jaar hebben verschillende staten wetgeving aangenomen om de beperkingen te versoepelen voor beroepen die minderjarigen van 14 tot 17 jaar mogen uitoefenen en voor het aantal uren dat ze mogen werken. Volgens NIOSH hebben deze jonge werknemers veel last van werkgerelateerde verwondingen.

Demografische verschuivingen, zoals een verandering in de leeftijdsverdeling van werknemers in bepaalde bedrijfstakken als gevolg van vervroegde uittreding, kunnen ook van invloed zijn op de letselfrequentie en -ernst. Volgens een onderzoek van Pew Research heeft ongeveer een op de vijf Amerikanen van 65 jaar en ouder (19%) een baan in 2023 - dat is bijna twee keer zoveel als 35 jaar geleden. Vrouwen vertegenwoordigen 46% van alle werknemers van 65 jaar en ouder.

Naarmate deze arbeidstrends zich voortzetten, wordt aandacht voor veiligheid, training en terugkeer naar het werk belangrijker dan ooit.

Medische toegankelijkheid/kosten

Er wordt verwacht dat de medische kosten en de ernst van de ziekte in de toekomst zullen toenemen onder invloed van verschillende factoren.

Het National Center for Health Workforce Analysis schat een tekort van 81.180 fulltime artsen in 2035. Er wordt ook een tekort aan verpleegkundigen verwacht tot 2030. Deze voorspelde tekorten in de gezondheidszorg zullen onvermijdelijk een impact hebben op de toegankelijkheid van de gezondheidszorg, vooral in niet-stedelijke gebieden. De gegevens van Sedgwick tonen al een lichte toename in het tijdsverloop tussen de datum van verlies en de datum(s) van eerste dienstverlening van bepaalde medische behandelingen, met verschillende resultaten per staat.

Een toenemend gebruik van nurse practitioners (NP's) en physician assistants (PA's) zal naar verwachting de tekorten in sommige specialismen verminderen. Deze beroepen, waaronder RN's, zullen naar verwachting tegen 2035 een overschot hebben.

Een andere factor die de medische toegankelijkheid en kosten beïnvloedt, is de consolidatie in de gezondheidszorgmarkt. WCRI's recente studie "Impact of Vertical Integration in Workers' Compensation" toonde aan dat werknemers meer medische zorg ontvangen en meer zorgverleners bezoeken. Dit leidt tot hogere medische betalingen per claim en een langere duur van tijdelijke arbeidsongeschiktheid wanneer ze worden behandeld door artsen op locaties die eigendom zijn van ziekenhuizen en zorgstelsels.

Medische vooruitgang is vaak effectief in het verbeteren van resultaten, maar is vaak duur. Een voorbeeld hiervan is de introductie van nieuwe merkmedicijnen waarvoor geen gelijkwaardig generiek geneesmiddel op de markt is, zoals de klasse van GLP-1-agonisten voor gewichtsverlies bekend onder de merknamen Ozempic en Trulicity of het migrainemedicijn Aimovig.

AANGESCHERPTE REGELGEVING

In alle staten behalve Montana, Nevada, North Dakota en Texas zijn de wetgevende machten dit jaar bijeengekomen om een groot aantal wetsvoorstellen aan te nemen die rechtstreeks van invloed zijn op het beheer en de kosten van WC-claims.

Verschillende staten voerden wetgeving in die de uitkeringen voor gewonde werknemers verhoogde, hoewel dit alleen gold voor eerstehulpverleners in Colorado, Florida en Ohio.

Meerdere staten hebben de aannames voor first responders uitgebreid door extra voorwaarden toe te voegen of door meer first responders in aanmerking te laten komen. Deze wetten zijn van oudsher van toepassing op lokale overheidsinstanties of bepaalde staats- en federale agentschappen, hoewel ze soms ook van toepassing zijn op sommige werknemers of vrijwilligers in de particuliere sector.

De kans op boetes blijft toenemen door wijzigingen in de wet- en regelgeving en door de verbeterde elektronische prestatiebewaking.

Ondertussen is het leiderschap binnen de nationale WC-agentschappen onlangs in verschillende staten veranderd, en er worden nog meer veranderingen verwacht als gevolg van pensioneringen en de komende verkiezingen.

2024 VERKIEZINGEN

Verzekeringen worden voornamelijk gereguleerd op staatsniveau, dus verkiezingen op staatsniveau hebben vaak een directere impact op de sector. In 2024 zijn er gouverneursverkiezingen in 11 staten en twee territoria: Delaware, Indiana, Missouri, Montana, North Carolina, North Dakota, New Hampshire, Utah, Vermont, Washington, West Virginia, Amerikaans Samoa en Puerto Rico. Daarnaast worden er verzekeringscommissarissen gekozen in Delaware, North Carolina, North Dakota en Washington.

De volgende stembusinitiatieven worden ook nauwlettend in de gaten gehouden:

| - | Alaska: Minimumloonverhoging en initiatief voor betaald ziekteverlof |

| - | Massachusetts: Verhoogd minimumloon voor werknemers met een fooi |

| - | Florida: Amendement 3, legalisering van marihuanagebruik door volwassenen |

IMPACT VAN FEDERALE REGELGEVING

Hoewel WC in de VS grotendeels op staatsniveau wordt gecontroleerd en beheerd, hebben wetgeving en gerechtelijke uitspraken op federaal niveau soms invloed op het WC-systeem van de staat.

Regel voor onafhankelijke aannemer

Op 10 januari 2024 kondigde het Amerikaanse Ministerie van Arbeid (DOL) de publicatie aan van een definitieve regel die de status van onafhankelijke aannemer onder de Fair Labor Standards Act (FLSA 2021 IC Rule) afschaft. Op 11 maart 2024 werd deze vervangen door een zes-factoranalyse die door rechtbanken wordt gebruikt om te bepalen of een werknemer een werknemer of een onafhankelijke aannemer is.

De definitieve regel herziet alleen de interpretatie van de DOL onder de FLSA en heeft geen effect op andere wetten - federaal, staats- of lokaal - die andere normen hanteren voor de classificatie als onafhankelijke contractant, waaronder de wetten van de staat over het arbeidsrecht.

Er zijn op dit moment minstens vier rechtszaken tegen deze regel aangespannen en er zijn wetsvoorstellen ingediend door het Congres. De eventuele impact van deze regelwijziging op het staatswc is onzeker.

Salaris- en vergoedingsniveaus

Op 23 april 2024 kondigde de DOL de definitieve regel"Defining and Delimiting the Exemptions for Executive, Administrative, Professional, Outside Sales, and Computer Employees" aan, die op 1 juli 2024 van kracht werd. Deze regel verhoogde de salarisdrempels voor de overwerkvrijstellingen van de FLSA voor uitvoerende, administratieve, professionele (EAP) en hooggecompenseerde werknemers en voorzag in een mechanisme om de salarisdrempels bij te werken. Geschat wordt dat deze nieuwe regel gevolgen zal hebben voor 4,3 miljoen werknemers.

Als de lonen van vrijgestelde werknemers stijgen, zullen de WC-premies stijgen op basis van de classificatie van de werknemer en de blootstelling aan schadevergoedingen. Het is echter belangrijk op te merken dat, met uitzondering van vier staten (Delaware, Pennsylvania, Nevada en Utah), overuren kunnen worden teruggebracht tot de normale tijd bij het bepalen van de WC-premies, en dat overuren niet altijd worden meegenomen in de AWW-bepaling.

GERECHTELIJKE UITSPRAKEN

In het Amerikaanse systeem hebben rechtbanken de exclusieve bevoegdheid om de wet te interpreteren, de grondwettigheid van de wet te bepalen en deze toe te passen op individuele gevallen wanneer er geschillen zijn. Vaak hebben deze beslissingen verstrekkende gevolgen.

Op 28 juni 2024 heeft het Hooggerechtshof van de Verenigde Staten in de zaak Loper Bright Enterprises v. Raimondo (nr. 22-451) een oude eis uit 1984 terzijde geschoven, de Chevron-doctrine, die stelt dat rechtbanken zich moeten neerleggen bij redelijke interpretaties van dubbelzinnige statuten door federale agentschappen. Het Hooggerechtshof oordeelde dat de Administrative Procedure Act (APA) vereist dat rechtbanken hun onafhankelijke oordeel gebruiken om te beslissen of een instantie binnen haar wettelijke bevoegdheden heeft gehandeld.

Deze beslissing zal een significante invloed hebben op de manier waarop lagere rechtbanken uitdagingen zullen beoordelen tegen elke regelgeving die wordt uitgevaardigd door een regelgevende instantie, inclusief:

| - | Nieuwe DOL-voorschriften |

| - | Nieuw verbod op niet-concurrentiebedingen van de Federal Trade Commission |

| - | Nieuwe OSHA-norm voor preventie van hitteverwondingen en -ziekten in werkomgevingen buiten en binnen |

| - | Methoden van Centers for Medicare and Medicaid Services om de belangen van Medicare in WC-zaken te beschermen |

| - | Interpretatie van de Longshore Act en de uitbreidingen daarvan door de directeur van het Office of Workers' Compensation Programs |

Een risico om in de gaten te houden is de mogelijke inconsistentie doordat verschillende rechtbanken dezelfde regelgeving verschillend interpreteren.