- Summer 2024: CASUALTY

Indenização dos trabalhadores

Objetivos do relatório

Este relatório tem como objetivo resumir as métricas atuais de nossos programas de indenização de trabalhadores (WC), avaliar o cenário de reclamações e litígios de WC e comparar nossos padrões com pesquisas comparáveis do setor.Para auxiliar nossa análise, utilizamos pesquisas das seguintes entidades:

| - | Conselho Nacional de Seguradoras de Compensação (NCCI) |

| - | Escritório de Classificação de Seguros de Compensação de Trabalhadores da Califórnia (WCIRB) |

| - | Instituto de Pesquisa de Remuneração dos Trabalhadores (WCRI) |

parâmetros de dados

Nossa equipe de prática usa os dados de sinistros da JURIS para realizar análises comparativas com base em sua experiência e análise. Os dados deste relatório baseiam-se em sinistros segurados e autossegurados para todos os estados em cinco períodos de 12 meses (denominados FY), de 1º de julho de 2020 a 30 de junho de 2024. As informações sobre os sinistros de COVID-19 continuam a ser relatadas separadamente para permitir a análise do impacto na linha de sinistros de WC da Sedgwick.

Principais observações

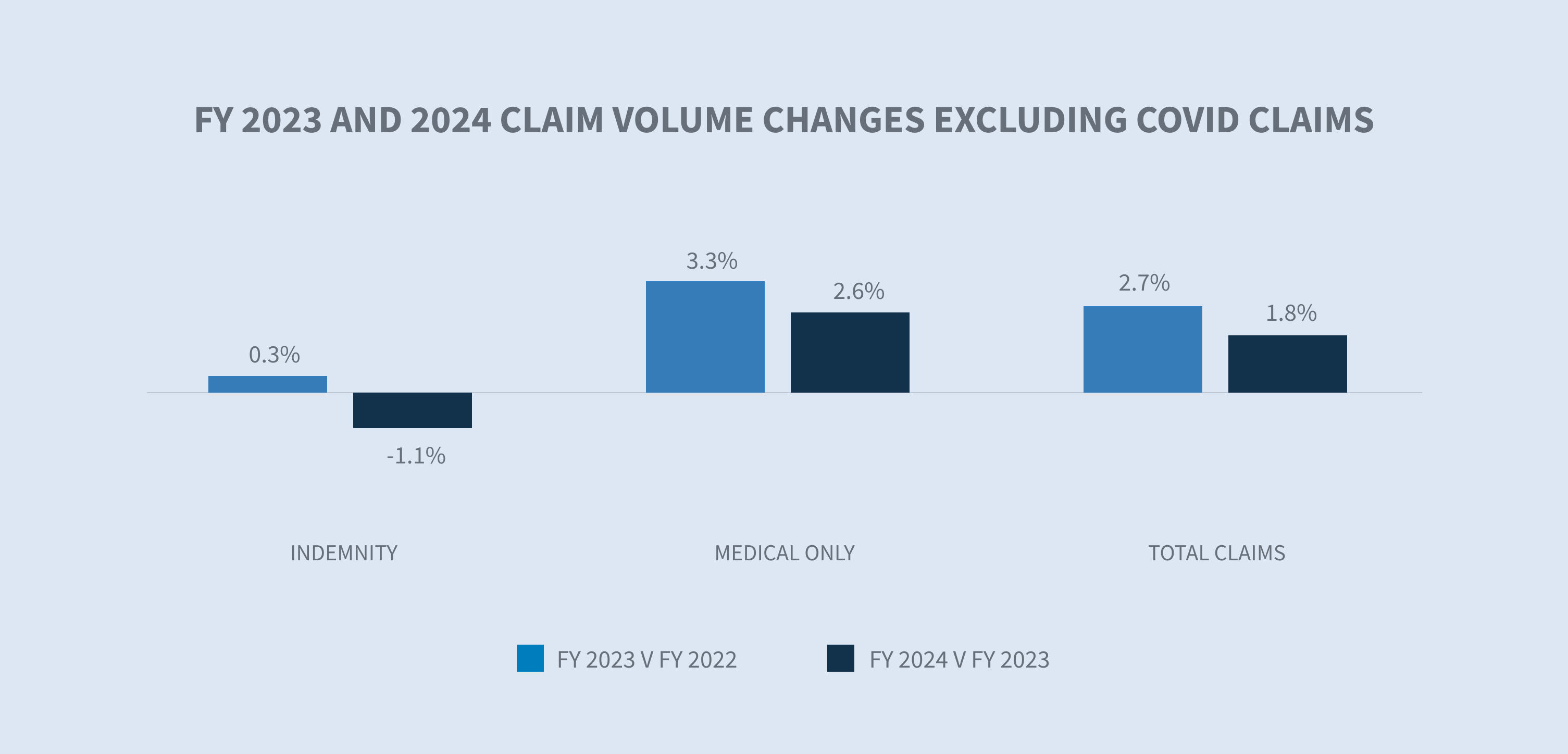

O volume de sinistros de WC diminuiu 0,6% de 2023 a 2024. Excluindo os sinistros de COVID-19 - para os quais a declaração de emergência de saúde pública nos EUA terminou em 11 de maio de 2023 - o volume aumentou 1,8% de 2023 a 2024.

O número de reclamações sobre COVID-19 recebidas nos últimos 12 meses diminuiu em aproximadamente 78% em comparação com o ano fiscal de 2023. O setor de saúde continuou a ter a maior parcela de reclamações de COVID-19 durante esse período.

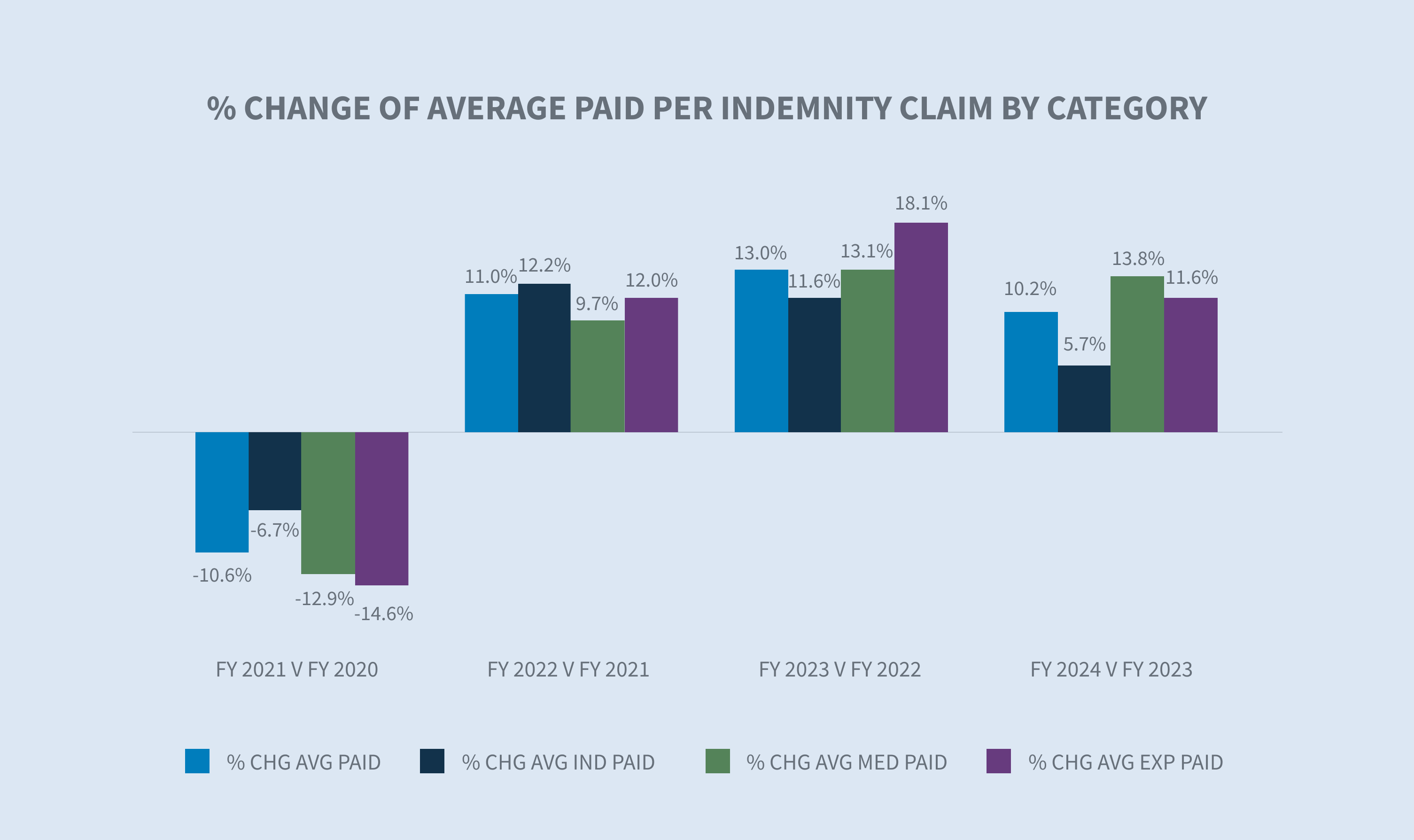

A média paga por sinistro de indenização aumentou 10,2% em 2024, com aumentos em todas as categorias pagas. Excluindo os sinistros de COVID-19, o aumento na média paga por sinistro de indenização foi de 9,4%, demonstrando o impacto contínuo da COVID-19 nos resultados de WC.

A taxa de litígio para reivindicações de indenização aumentou de 11,9% para 12,6%. A média incorrida por sinistro de indenização litigiosa aumentou 5,3% e os sinistros de indenização não litigiosa aumentaram 9,7%.

As taxas gerais de encerramento e duração de sinistros de WC em 2024 foram consistentes com os resultados de 2023.

Mercado

De acordo com o relatório "State of the Line" da NCCI, divulgado em 14 de maio de 2024, durante seu Simpósio Anual de Insights, o WC continua sendo o segmento mais lucrativo da linha de seguros de propriedades comerciais e acidentes (P&C). Os principais insights desse relatório, compilados a partir dos resultados das seguradoras nos 38 estados em que a NCCI recomenda as taxas de WC, incluem:

| - | O WC continua a ter a maior rentabilidade de subscrição de todas as linhas de P&C mostradas, com um índice combinado líquido de 86% no ano-calendário e um ganho operacional de 23 pontos em 2023 - um ganho de subscrição de 14% combinado com um ganho de investimento de 9%. |

| - | As mudanças de gravidade foram consideradas moderadas para 2023, com aumentos de 2% para a gravidade de sinistros médicos e 5% para a gravidade de sinistros de indenização. |

| - | O índice combinado do WC 2023 para o ano do acidente é de 98%, com os anos anteriores continuando a apresentar uma evolução descendente das reservas. |

Apesar de seus pontos fortes, os dados apresentam vários problemas que o mercado de WC deve enfrentar, tais como:

| - | A frequência de sinistros com afastamento diminuiu 8% no ano passado, o que representa mais de duas vezes o tamanho do declínio médio de longo prazo. |

| - | A participação dos trabalhadores no prêmio líquido total do setor de P&C diminuiu de quase 8% para 5% de 2003 a 2023. |

| - | O prêmio líquido escrito para o mercado de seguro de WC cresceu apenas 1% de 2022 a 2023, de US$ 42,5 bilhões em 2022 para US$ 43 bilhões em 2023. |

A Califórnia representa 20% do mercado nacional de WC. Em 25 de julho de 2024, o WCIRB Califórnia divulgou seu relatório "2024 State of the System", que inclui as seguintes métricas principais sobre o sistema de WC da Califórnia:

| - | O índice combinado projetado para o ano-calendário de 2023 é de 92%, superior aos índices de todo o país nos últimos três anos. |

| - | O índice combinado projetado para o ano do acidente aumentou dois pontos para 111% em 2023, o quarto ano consecutivo de um índice combinado acima de 100%. |

| - | Os custos médios de indenização continuam a aumentar, impulsionados principalmente pelo aumento dos níveis salariais médios, pela estabilização das taxas de liquidação e pela duração média mais longa, com aumentos projetados até 2026. |

| - | Os custos médios alocados de despesas de ajuste de perdas aumentaram acentuadamente em 2022 e 2023, impulsionados pelo aumento de litígios em todo o estado. |

Volume de reclamações

Os dados da Sedgwick para o ano fiscal de 2024 refletem uma redução de 0,6% na contagem total de sinistros em comparação com 2023, quando os sinistros de COVID-19 são incluídos.

Excluindo os sinistros de COVID-19, a Sedgwick registrou um aumento de 1,8% na contagem total de sinistros a partir de 2023.

Os volumes da Sedgwick para o exercício de 2024 refletem a moderação dos ganhos de emprego no mercado de trabalho dos EUA, com o desemprego subindo de 3,5% no ano anterior para 4,3%. Além disso, mais de três anos após o início da pandemia, o número de casos e fatalidades de COVID-19 continua baixo, apesar de um aumento recente.

Do ponto de vista do mercado de trabalho, o emprego varia de acordo com o setor e a jurisdição. De acordo com o "Resumo da Situação do Emprego" do Bureau of Labor Statistics (BLS), publicado em 2 de agosto de 2024, o emprego continuou a apresentar tendência de alta nos setores de saúde, construção, transporte e armazenamento. As contagens de sinistros da Sedgwick só aumentaram em 2024 para os setores de transportadoras, construção, produtos de papel e transporte.

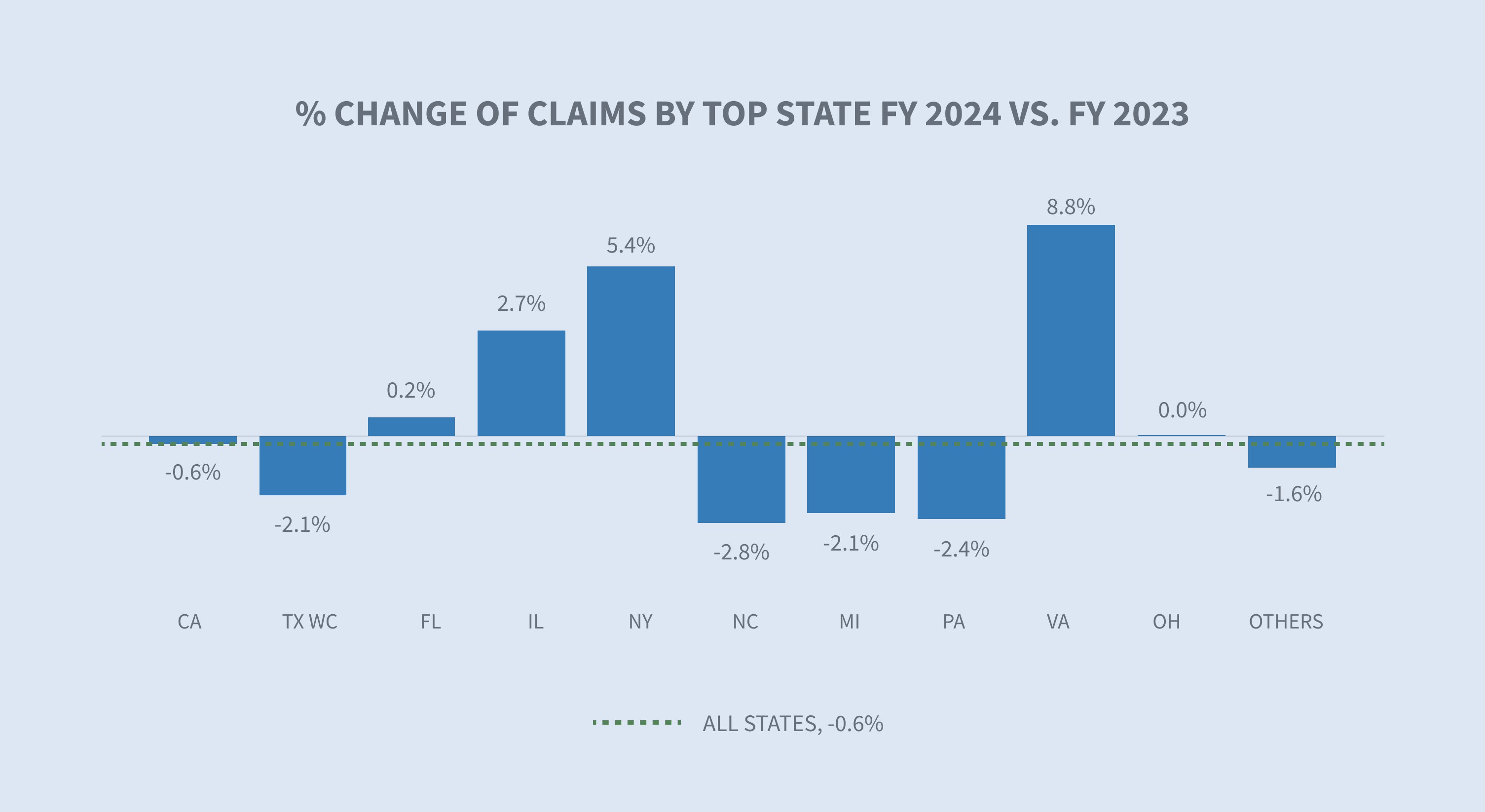

O relatório "The Economics Daily" do BLS, publicado em 29 de julho de 2024, informou que o Texas, a Califórnia e a Flórida tiveram os maiores ganhos de emprego de junho de 2023 a junho de 2024. As maiores mudanças percentuais no emprego ocorreram na Carolina do Sul, Missouri e Nevada. Os dados da Sedgwick refletem a maior mudança percentual no volume de sinistros ocorrida na Virgínia, no Texas e em Nova York.

A parcela de pedidos de indenização continuou a diminuir 0,3% no exercício de 2024 e está se aproximando dos níveis pré-pandêmicos.

* AAPC = variação percentual média anual

* A NCCI normaliza os dados com a contagem de funcionários ou a folha de pagamento.

* O relatório da WCIRB normaliza os dados com a contagem de funcionários ou a folha de pagamento.

Custos de reclamações

Indenização

A média paga por sinistro de indenização aumentou 10,2% no exercício de 2024 em comparação com o exercício de 2023.

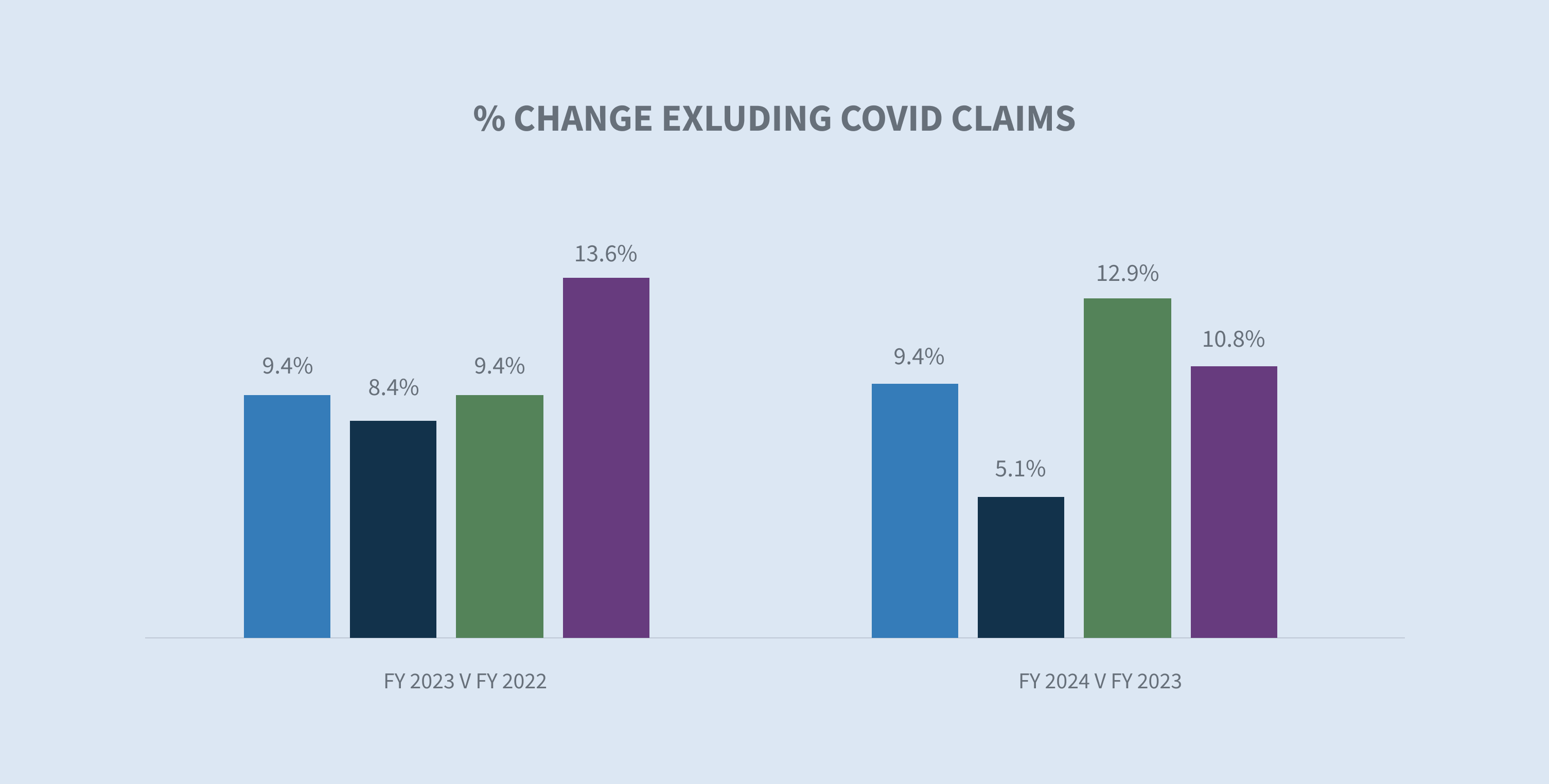

Excluindo os sinistros de COVID-19, houve um aumento de 9,4% na média paga por sinistro de indenização no exercício de 2024 em relação ao exercício de 2023. A média paga por sinistros de COVID-19 reduz minimamente a média paga por sinistro de indenização. Isso reflete o efeito decrescente que os sinistros de COVID-19 têm sobre a média paga por sinistros de indenização.

O filtro estadual na ferramenta de inflação do salário semanal médio (AWW) permite comparações do AWW por estado. De acordo com o "Employment Cost Index" do BLS, publicado em 31 de julho de 2024, os salários e vencimentos aumentaram 6,5% para trabalhadores sindicalizados no período de 12 meses encerrado em junho de 2024 e 3,8% para trabalhadores não sindicalizados. Em 2024, 22 estados aumentaram seu salário mínimo de acordo com o rastreador de salário mínimo do Economic Policy Institute, aumentando o salário de cerca de 9,9 milhões de trabalhadores.

Vale ressaltar que a maioria dos estados indexa anualmente seu benefício máximo de indenização ao salário semanal médio estadual (SAWW) para evitar que a inflação corroa o nível dos benefícios dos trabalhadores. Dessa forma, os custos dos benefícios de indenização variam de acordo com a jurisdição.

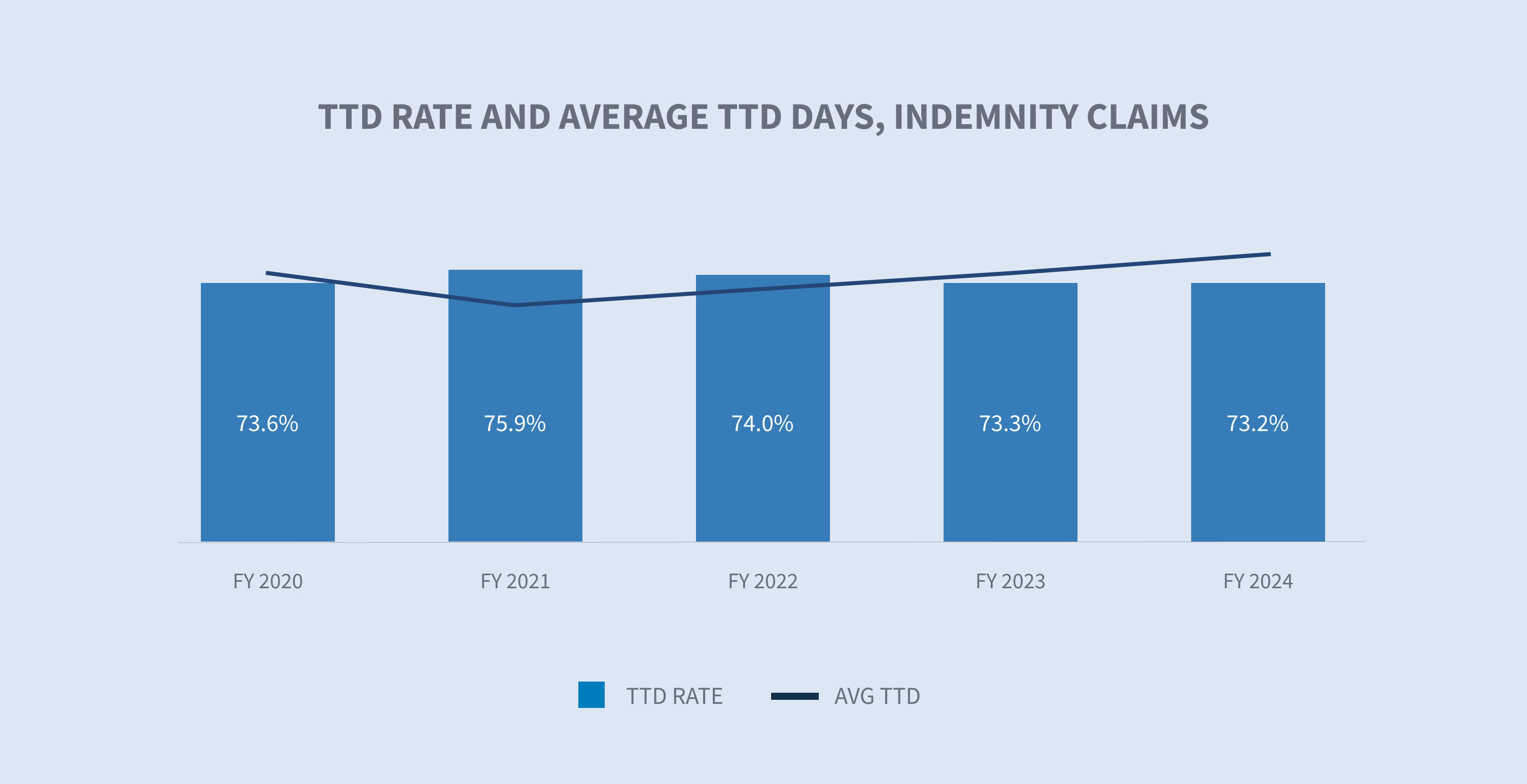

Os pagamentos de benefícios de indenização, que são calculados com base nos salários recebidos, aumentaram 5,7% por pedido de indenização em 2024. Nossa análise de inflação de incapacidade total temporária (TTD) paga por dia indicou um aumento de 3,8% para o exercício de 2024 em comparação com o exercício de 2023. Os setores de construção (+10,9%), setor público (+5,2%) e transporte (+5,1%) tiveram os maiores aumentos.

A taxa de pedidos de indenização com pelo menos um dia de pagamentos de TTD diminuiu tanto no exercício de 2023 quanto no de 2024, refletindo uma normalização do sistema para os níveis pré-pandêmicos.

Custos médicos

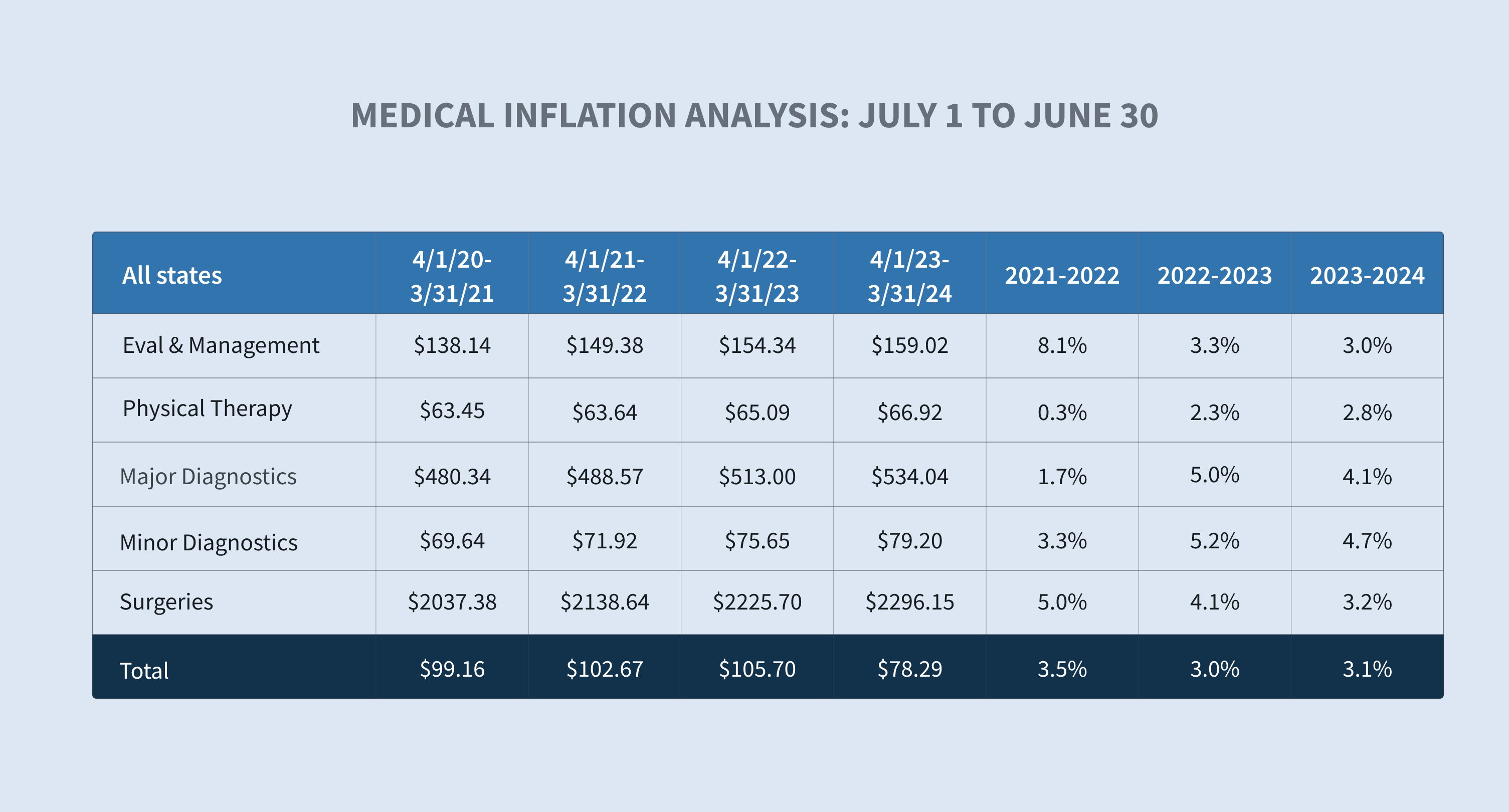

Os serviços médicos médios pagos por sinistro de indenização aumentaram 9,5% no exercício de 2024 em relação ao exercício de 2023.

Os custos médicos são impulsionados principalmente por uma combinação de utilização e preço. O componente de preço dos pagamentos médicos no sistema de WC é altamente regulamentado por cada estado, resultando em diferenças substanciais nos preços pagos por serviços médicos entre os estados. Nossa análise da inflação médica indicou um aumento de 3,1% no preço por mudança de serviço entre o exercício de 2023 e o exercício de 2024.

Os serviços médicos categorizados como avaliação e gerenciamento, fisioterapia, cirurgia e radiologia continuaram a ser os principais impulsionadores do crescimento dos custos médicos médios pagos em 2024.

Embora a maioria dos custos médicos do WC seja controlada por tabelas de taxas estaduais, os serviços não cobertos por tabelas de taxas, como equipamentos médicos duráveis, assistência a acompanhantes, cuidados de longo prazo e transporte, estão registrando aumentos significativos de custos.

Nossos dados mostram um aumento de 10,4% na média paga por farmácia do ano fiscal de 2023 ao ano fiscal de 2024, impulsionado por:

| - | Agentes tópicos de alto custo normalmente dispensados fora das redes de farmácias |

| - | Aumentos nos preços médios de atacado de determinados medicamentos |

Os provedores estão pressionando por revisões da tabela de honorários para cobrir seus custos crescentes de mão de obra e material, e os estados estão respondendo. Por exemplo, o Projeto de Lei 362 do Senado da Flórida aumenta as concessões máximas de reembolso (MRA) para médicos de 110% para 175% e aumenta a MRA para procedimentos cirúrgicos de 140% para 210% do valor de reembolso permitido pelo Medicare.

A média de serviços médicos pagos pela Sedgwick por sinistro de indenização no exercício de 2024 ainda não pode ser comparada com a do setor.

Fechamentos

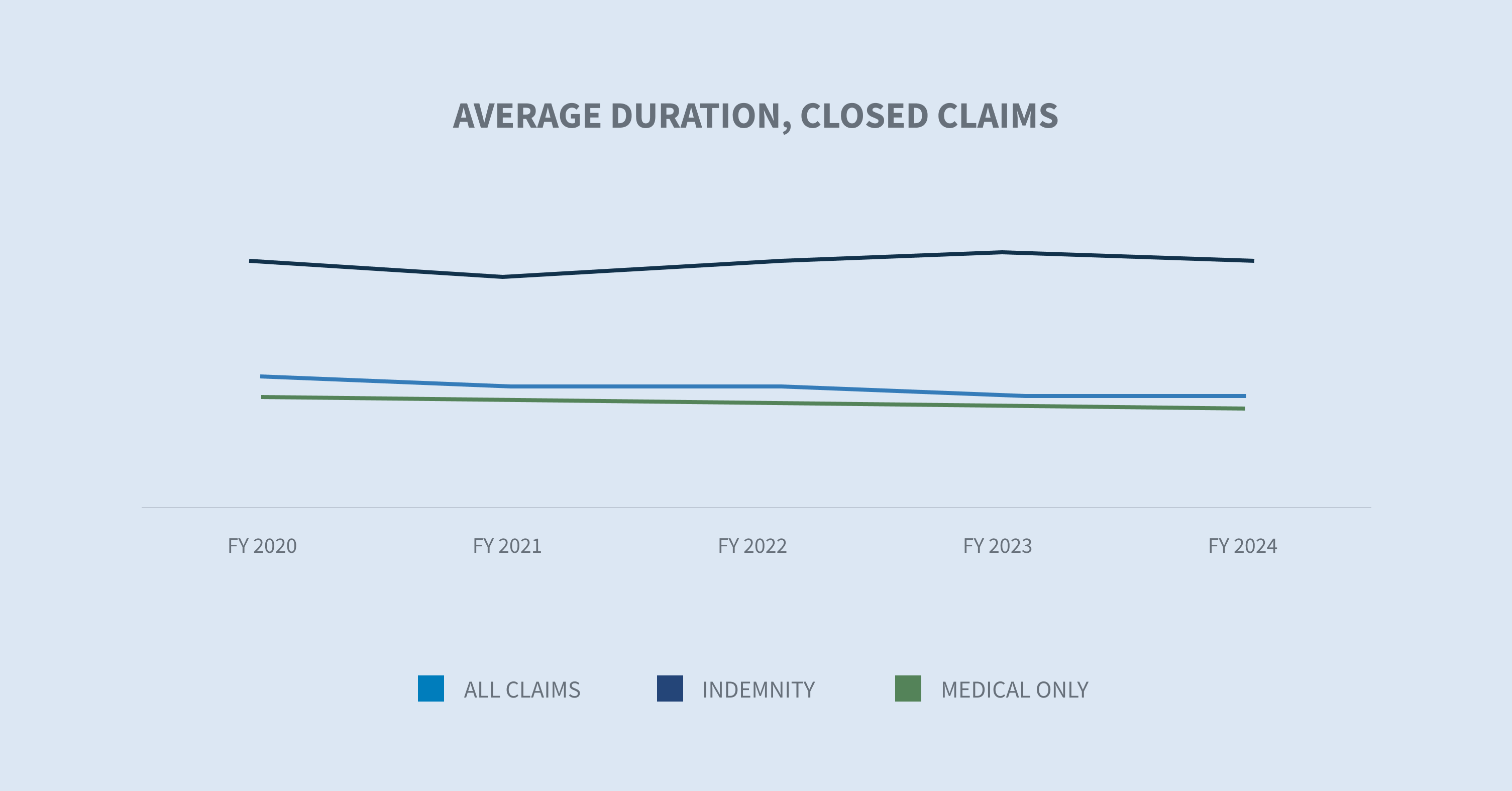

A porcentagem de todos os sinistros fechados no exercício de 2024 permaneceu consistente com um leve aumento nas taxas de fechamento geral e de indenização. Em média, os sinistros de COVID-19 foram fechados mais rapidamente do que os de não COVID-19.

A duração dos benefícios de indenização, outro componente dos custos de indenização, ficou estável no exercício de 2024 em comparação com o exercício de 2023.

De acordo com o relatório do WCIRB "2024 State of the System", a Califórnia continua a ter uma duração média de sinistros mais longa em comparação com outros estados. Isso é impulsionado por relatórios de sinistros mais lentos, taxas de liquidação mais baixas e custos de atrito mais altos, principalmente custos médico-legais.

Custos de despesas

Os custos alocados de despesas de ajuste de perdas (ALAE) por sinistro de indenização são impulsionados por três categorias principais:

| 1. | Custos médios do programa de contenção de custos médicos |

| 2. | Honorários advocatícios |

| 3. | Médico-legal |

Embora as despesas médias pagas tenham aumentado em cada uma dessas categorias, a contenção de custos médicos (+9,6%) e os honorários advocatícios (+8,2%) refletiram os maiores aumentos.

Os honorários dos advogados de defesa representam 83% dos honorários advocatícios e a média paga aumentou aproximadamente 6% no exercício de 2024.

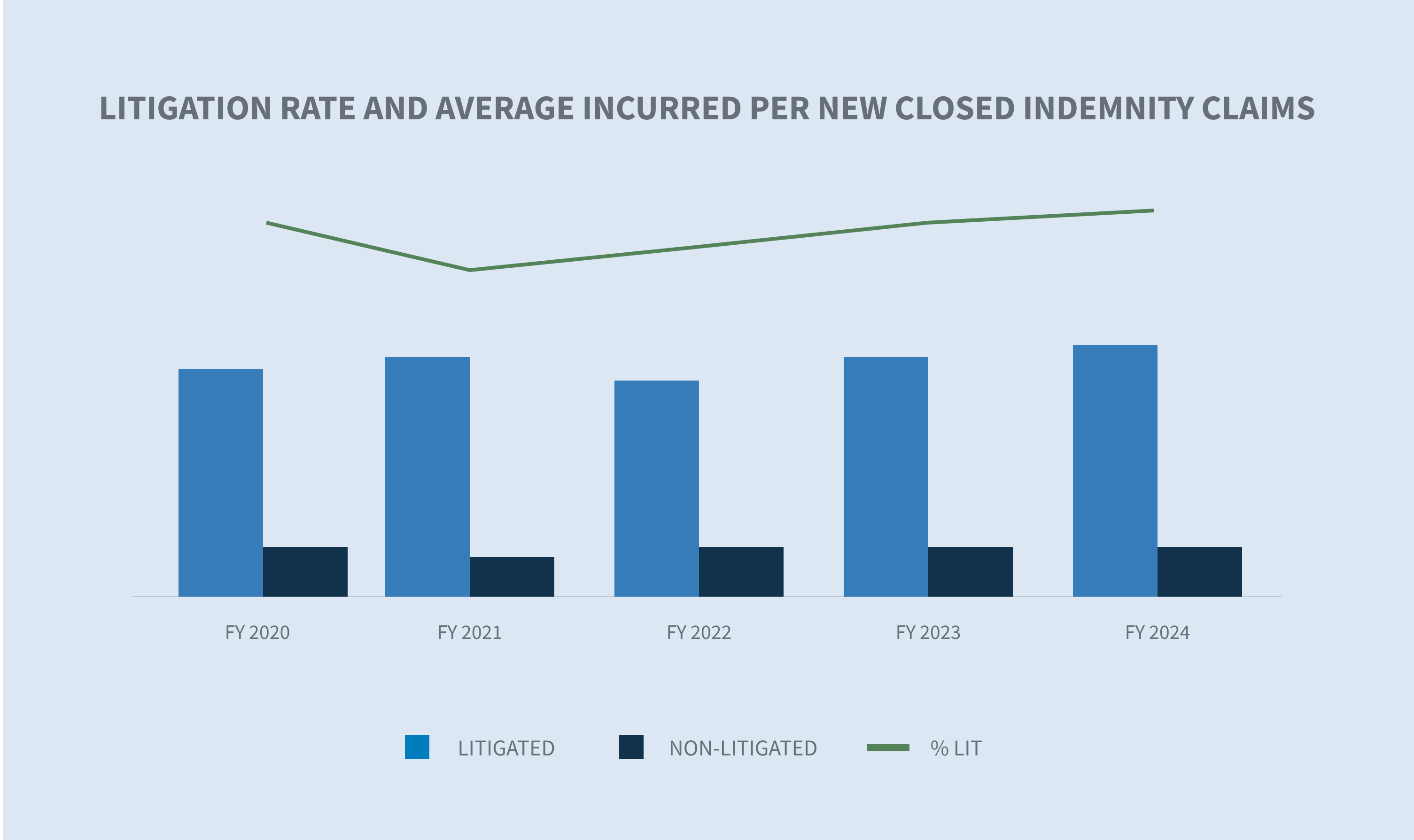

No exercício fiscal de 2024, as taxas de litígio de sinistros de indenização aumentaram, mostrando um aumento constante na era pós-pandemia. O relatório do WCIRB Califórnia "2024 State of the System" mostra um aumento acentuado na despesa média de ajuste de perdas alocada, impulsionada pelo aumento de litígios em todo o estado.

Como os sinistros litigiosos historicamente custam mais, aumentos na taxa de litígio por sinistro resultam em aumento da indenização e dos custos médicos.

Considerações futuras

O WC está testemunhando mudanças transformadoras que estão sendo monitoradas de perto.

Mudanças no mercado de trabalho

A pandemia da COVID-19 resultou em mudanças no mercado de trabalho e alterações salariais que, sem dúvida, afetaram o WC.

A redução do tempo médio de permanência no emprego devido à mudança dos trabalhadores para novos empregos, ocupações e setores tende a aumentar a frequência de lesões e também pode afetar a gravidade das lesões, já que as taxas de lesões variam entre os setores. A NCCI sugere que esse aumento pode ser compensado pela menor frequência de lesões relacionadas ao trabalho sofridas por trabalhadores remotos.

Nos últimos três anos, vários estados promulgaram legislação para afrouxar as restrições sobre quais ocupações os menores de 14 a 17 anos podem trabalhar, bem como o número de horas que podem trabalhar. De acordo com o NIOSH, esses jovens trabalhadores têm altos índices de lesões relacionadas ao trabalho.

Mudanças demográficas, como uma alteração na distribuição etária dos trabalhadores em determinados setores devido à aposentadoria precoce, também podem afetar a frequência e a gravidade das lesões. De acordo com um estudo da Pew Research, aproximadamente um em cada cinco americanos com 65 anos ou mais (19%) estava empregado em 2023 - o que é quase o dobro da parcela daqueles que estavam trabalhando há 35 anos. As mulheres representam 46% de todos os trabalhadores com 65 anos ou mais.

Como essas tendências trabalhistas continuam, a atenção aos programas de segurança, treinamento e retorno ao trabalho se torna mais importante do que nunca.

Acessibilidade/custos médicos

Espera-se que os custos médicos e a gravidade aumentem no futuro, devido a vários fatores.

O National Center for Health Workforce Analysis estima uma escassez de até 81.180 médicos em tempo integral em 2035. Há também uma projeção de escassez de enfermeiros registrados (RNs) até 2030. Essas projeções de escassez de serviços de saúde inevitavelmente afetarão o acesso a esses serviços, especialmente em áreas não metropolitanas. Os dados da Sedgwick já estão mostrando pequenos aumentos no intervalo entre a data da perda e a(s) primeira(s) data(s) de atendimento de determinados tratamentos médicos, com variação nos resultados por estado.

Espera-se que o aumento do uso de enfermeiros (NPs) e assistentes médicos (PAs) atenue a escassez em algumas especialidades. Espera-se que essas profissões, incluindo os RNs, tenham excesso até 2035.

Outro fator que afeta a acessibilidade e os custos médicos é a consolidação do mercado de saúde. O recente estudo da WCRI "Impact of Vertical Integration in Workers' Compensation" (Impacto da integração vertical na indenização dos trabalhadores) constatou que os trabalhadores recebem mais atendimento médico e consultam mais prestadores de serviços. Isso resulta em pagamentos médicos mais altos por sinistro e maior duração da incapacidade temporária quando tratados por médicos em locais pertencentes a hospitais e sistemas de saúde.

Os avanços médicos geralmente são eficazes para melhorar os resultados, mas tendem a ser caros. Um exemplo é a introdução de novos medicamentos de marca única que não têm um medicamento genérico equivalente disponível no mercado, como a classe de agonistas GLP-1 de medicamentos para perda de peso conhecidos sob as marcas Ozempic e Trulicity ou o medicamento para enxaqueca Aimovig.

AMBIENTE REGULATÓRIO ELEVADO

As legislaturas se reuniram este ano em todos os estados, exceto em Montana, Nevada, Dakota do Norte e Texas, para aprovar vários projetos de lei que afetam diretamente a gestão e os custos dos sinistros de WC.

Vários estados promulgaram legislação que aumentou os benefícios de WC para funcionários lesionados, embora isso se aplique apenas aos socorristas no Colorado, na Flórida e em Ohio.

Vários estados expandiram as presunções para socorristas para acrescentar condições adicionais ou tornar elegíveis outros socorristas. Historicamente, essas leis são aplicadas a entidades públicas locais ou a determinados órgãos estaduais e federais, embora às vezes se apliquem a alguns funcionários ou voluntários do setor privado.

A exposição a penalidades continua a aumentar devido às mudanças legislativas e regulatórias promulgadas, juntamente com o monitoramento eletrônico aprimorado do desempenho.

Enquanto isso, a liderança das agências estaduais de WC mudou recentemente em vários estados, com mais mudanças previstas devido a aposentadorias e às próximas eleições.

ELEIÇÕES DE 2024

O setor de seguros é regulamentado principalmente em nível estadual, portanto, as eleições estaduais tendem a impactar o setor mais diretamente. Em 2024, as eleições para governador ocorrerão em 11 estados e dois territórios: Delaware, Indiana, Missouri, Montana, Carolina do Norte, Dakota do Norte, New Hampshire, Utah, Vermont, Washington, Virgínia Ocidental, Samoa Americana e Porto Rico. Além disso, comissários de seguros estão sendo eleitos em Delaware, Carolina do Norte, Dakota do Norte e Washington.

As seguintes iniciativas de votação estaduais também estão sendo monitoradas de perto:

| - | Alasca: Aumento do salário mínimo e iniciativa de licença médica remunerada |

| - | Massachusetts: Aumento do salário mínimo para funcionários que recebem gorjeta |

| - | Flórida: Emenda 3, legalização do uso adulto da maconha |

IMPACTO DAS REGULAMENTAÇÕES FEDERAIS

Embora a WC nos EUA seja amplamente controlada e administrada em nível estadual, a legislação e as decisões judiciais em nível federal às vezes afetam o sistema estadual de WC.

Regra do contratante independente

Em 10 de janeiro de 2024, o Departamento do Trabalho dos Estados Unidos (DOL) anunciou a publicação de uma regra final que anula o status de contratante independente de acordo com a Lei de Normas Trabalhistas Justas (FLSA 2021 IC Rule). Em 11 de março de 2024, ela foi substituída por uma análise de seis fatores usada pelos tribunais para determinar se um trabalhador é um empregado ou um contratado independente.

A regra final apenas revisa a interpretação do DOL de acordo com a FLSA e não tem efeito sobre outras leis - federais, estaduais ou locais - que usam padrões diferentes para classificação de contratante independente, incluindo leis estaduais de WC.

Atualmente, há pelo menos quatro contestações legais a essa regra, e foram apresentados projetos de lei no Congresso. O impacto dessa mudança de regra no WC estadual, se houver, é incerto.

Níveis salariais e de remuneração

Em 23 de abril de 2024, o DOL anunciou uma regra final, "Defining and Delimiting the Exemptions for Executive, Administrative, Professional, Outside Sales, and Computer Employees" (Definindo e delimitando as isenções para funcionários executivos, administrativos, profissionais, de vendas externas e de informática), que entrou em vigor em 1º de julho de 2024. Essa regra aumentou os limites salariais para as isenções de horas extras da FLSA para funcionários executivos, administrativos, profissionais (EAP) e altamente remunerados e forneceu um mecanismo para atualizar os limites salariais. Estima-se que essa nova regra afetará 4,3 milhões de trabalhadores.

O aumento dos salários dos trabalhadores isentos aumentará os prêmios de WC com base na classificação do funcionário, bem como na exposição ao benefício de indenização. No entanto, é importante observar que, com exceção de quatro estados (Delaware, Pensilvânia, Nevada e Utah), o pagamento de horas extras pode ser reduzido a tempo direto ao determinar os prêmios de WC, e as horas extras nem sempre são incluídas na determinação do AWW.

DECISÕES JUDICIAIS

No sistema dos EUA, os tribunais têm o poder exclusivo de interpretar a lei, determinar a constitucionalidade da lei e aplicá-la a casos individuais quando há disputas. Muitas vezes, essas decisões têm implicações de longo alcance.

Em 28 de junho de 2024, a decisão da Suprema Corte dos Estados Unidos no caso Loper Bright Enterprises v. Raimondo (nº 22-451) anulou uma exigência de longa data que remonta a 1984, a doutrina Chevron, segundo a qual os tribunais devem acatar as interpretações razoáveis das agências federais sobre estatutos ambíguos. O tribunal superior considerou que a Lei de Procedimento Administrativo (APA) exige que os tribunais exerçam seu julgamento independente ao decidir se um órgão agiu dentro de sua autoridade estatutária.

Essa decisão terá um impacto significativo na forma como os tribunais inferiores avaliarão as contestações a qualquer regulamentação emitida por qualquer agência reguladora, inclusive:

| - | Novas regulamentações do DOL |

| - | Nova proibição de acordos de não concorrência da Federal Trade Commission |

| - | Nova norma OSHA de Prevenção de Lesões e Doenças por Calor em Ambientes de Trabalho Externos e Internos |

| - | Métodos dos Centers for Medicare and Medicaid Services para proteger os interesses do Medicare em casos de WC |

| - | Interpretação da Longshore Act e suas extensões pelo Diretor do Office of Workers' Compensation Programs |

Um risco a ser monitorado é o potencial de inconsistência devido ao fato de tribunais diferentes interpretarem o mesmo regulamento de forma diferente.