- Summer 2024: CASUALTY

Arbejdsskadeerstatning

Mål for rapporten

Denne rapport har til formål at opsummere de nuværende målinger for vores arbejdsskadeprogrammer, vurdere landskabet for arbejdsskadekrav og retssager og benchmarke vores mønstre i forhold til sammenlignelig brancheforskning.For at hjælpe vores analyse har vi brugt forskning fra følgende enheder:

| - | Det nationale råd for erstatningsforsikringsselskaber (NCCI) |

| - | California Workers' Compensation Insurance Rating Bureau (WCIRB) |

| - | Forskningsinstitut for arbejdsskadeerstatning (WCRI) |

Dataparametre

Vores praksisteam bruger JURIS-skadedata til at udføre sammenlignende analyser baseret på deres ekspertise og analyser. Dataene i denne rapport er baseret på både forsikrede og selvforsikrede krav for alle stater på tværs af fem 12-måneders perioder (kaldet FY) fra 1. juli 2020 til 30. juni 2024. Oplysninger om COVID-19-krav rapporteres fortsat separat for at muliggøre analyse af indvirkningen på Sedgwicks WC-krav.

Vigtige observationer

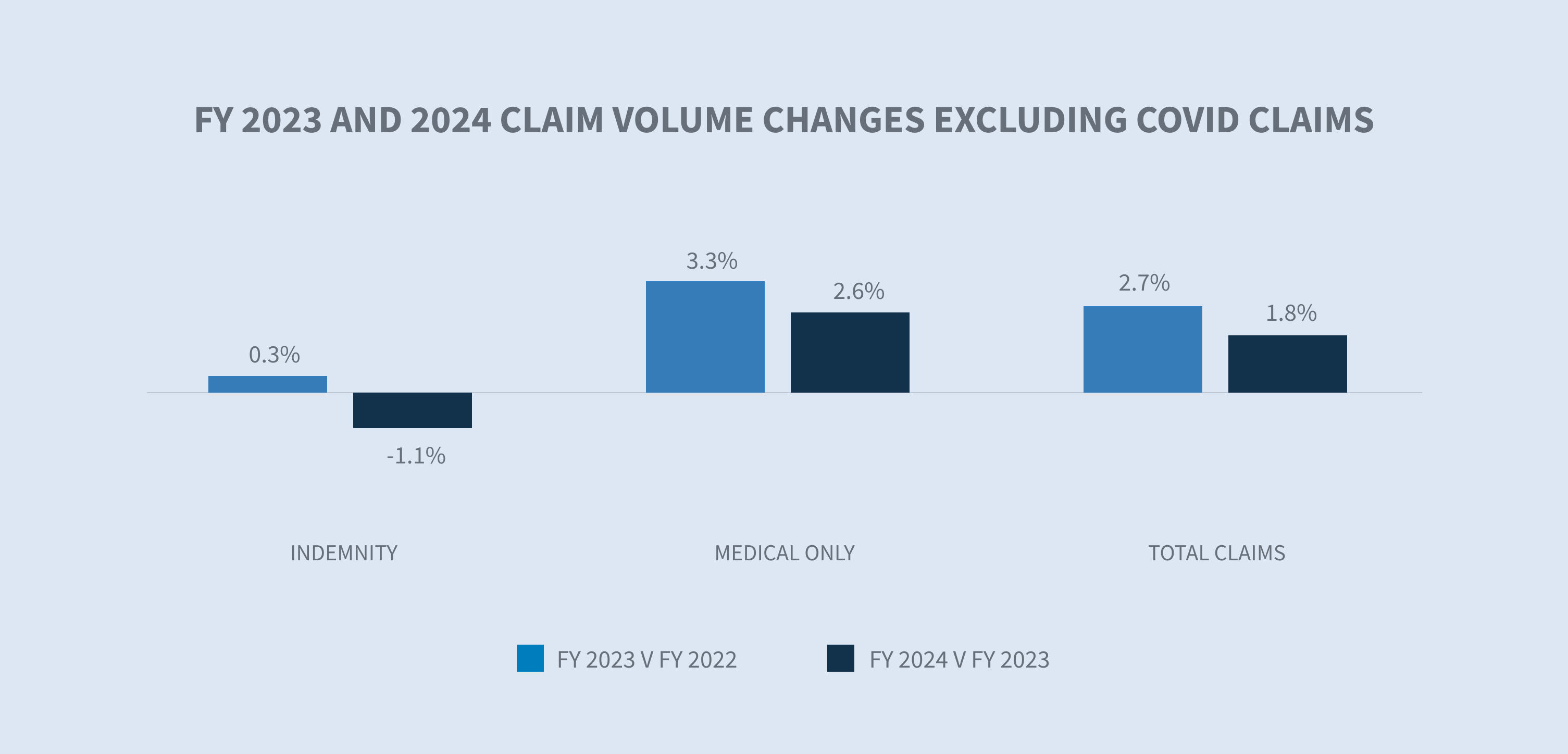

Mængden af arbejdsskadeerstatninger faldt med 0,6 % fra 2023 til 2024. Eksklusive COVID-19-krav - for hvilke den offentlige sundhedsnød-erklæring i USA sluttede den 11. maj 2023 - steg mængden med 1,8% fra 2023 til 2024.

Antallet af COVID-19-krav, der er modtaget i løbet af de sidste 12 måneder, er faldet med ca. 78% sammenlignet med FY 2023. Sundhedsindustrien havde fortsat den største andel af COVID-19-krav i denne periode.

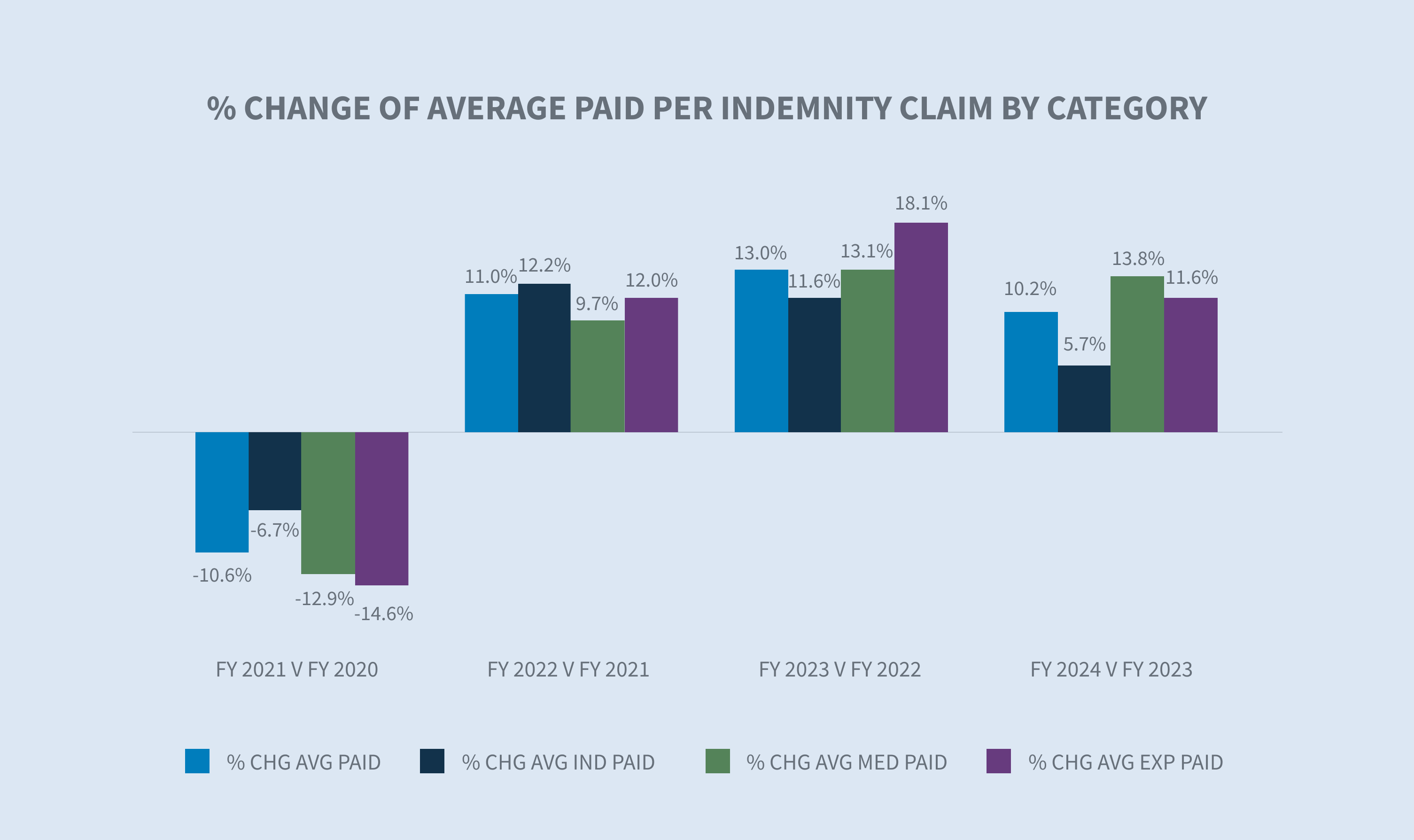

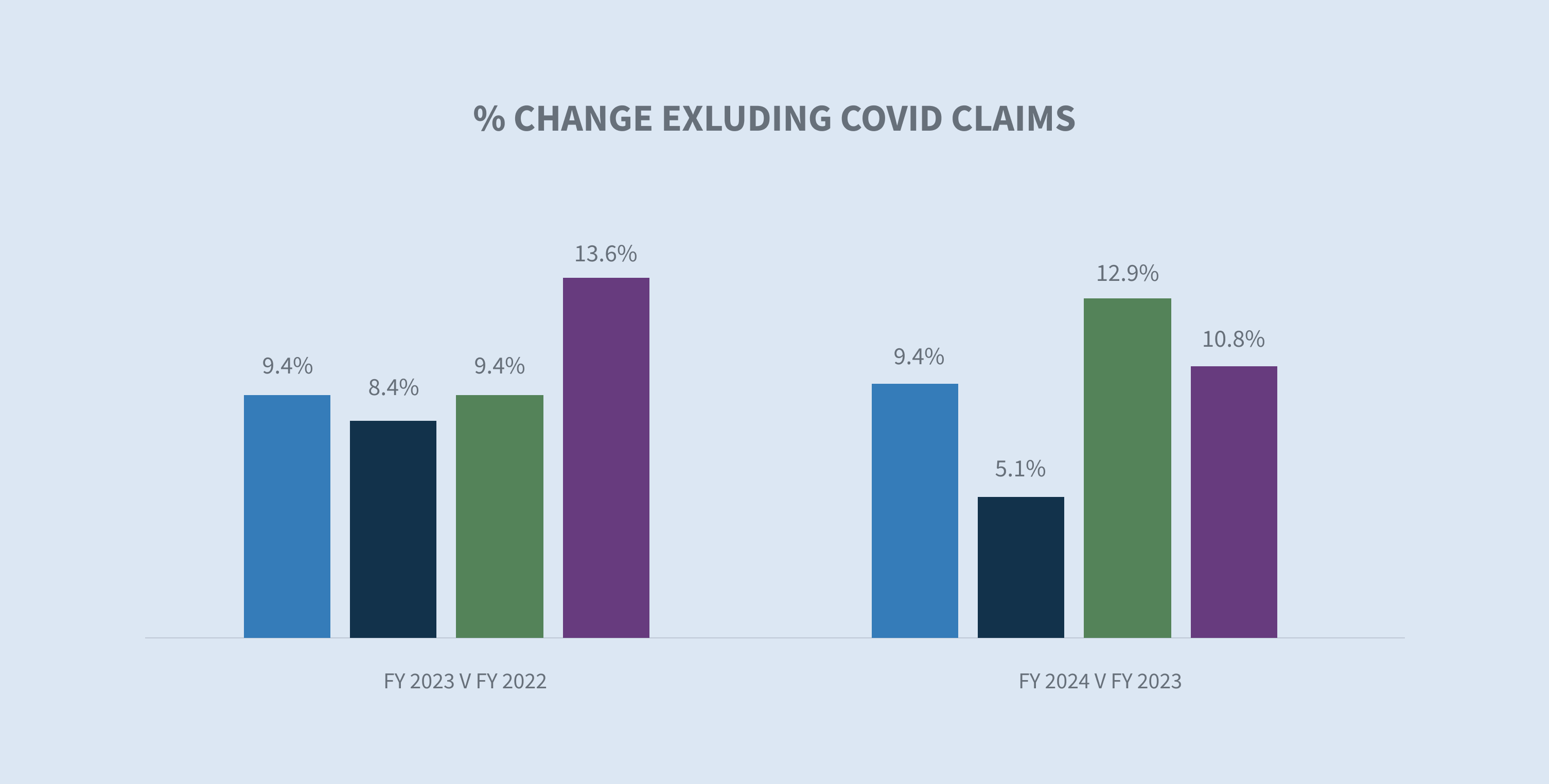

Den gennemsnitlige udbetaling pr. erstatningskrav steg med 10,2 % i 2024, med stigninger i alle udbetalte kategorier. Eksklusive COVID-19-krav var stigningen i den gennemsnitlige udbetaling pr. erstatningskrav 9,4 %, hvilket viser den fortsatte indvirkning af COVID-19 på WC-resultaterne.

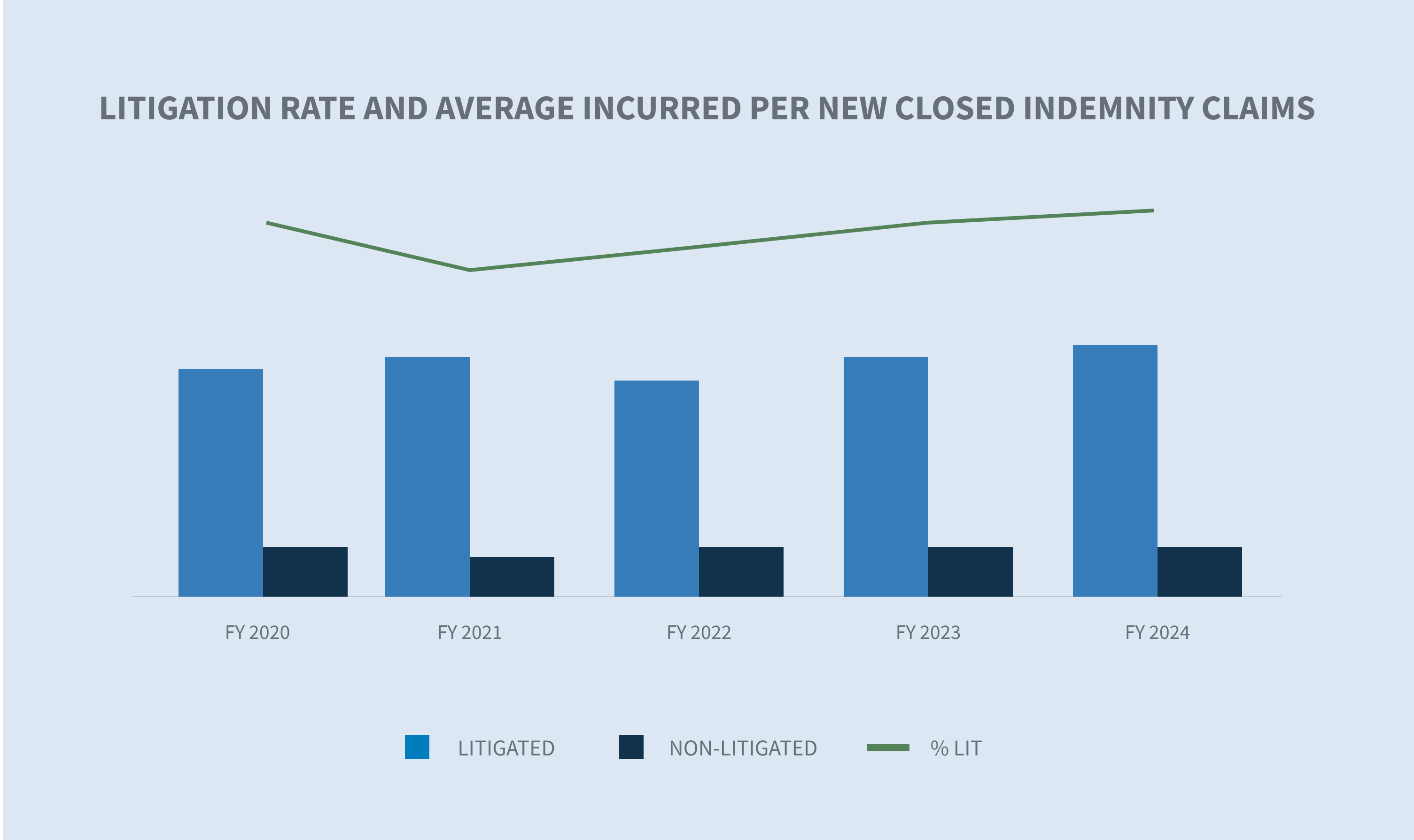

Procesraten for erstatningskrav steg fra 11,9 % til 12,6 %. De gennemsnitlige omkostninger pr. retssag steg med 5,3 %, og de ikke-retssagsbelagte erstatningskrav steg med 9,7 %.

De samlede satser for lukning og varighed af arbejdsskader i 2024 var i overensstemmelse med resultaterne fra 2023.

Marked

Ifølge NCCI's "State of the Line"-rapport, der blev udgivet den 14. maj 2024 under deres årlige Insights Symposium, er arbejdsskadeforsikring fortsat det mest rentable segment inden for kommerciel ejendoms- og ulykkesforsikring (P&C). De vigtigste indsigter fra denne rapport, som er udarbejdet på baggrund af forsikringsselskabernes resultater i de 38 stater, hvor NCCI anbefaler satser for ansvarsforsikring, omfatter:

| - | WC har fortsat den største forsikringsmæssige rentabilitet af alle de viste P&C-forsikringer med en netto combined ratio for kalenderåret på 86 % og en driftsgevinst på 23 procentpoint i 2023 - en forsikringsmæssig gevinst på 14 % kombineret med en investeringsgevinst på 9 %. |

| - | Ændringer i alvorligheden blev anset for at være moderate i 2023 med stigninger på 2 % for alvorligheden af medicinske skader og 5 % for alvorligheden af erstatningskrav. |

| - | Combined ratio for ulykkesåret WC 2023 er 98%, hvor tidligere år fortsat oplever en nedadgående reserveudvikling. |

På trods af sine styrker giver dataene flere problemer, som WC-markedet skal navigere i, f.eks:

| - | Frekvensen af skader med tab af arbejdstid er faldet med 8 % det seneste år, hvilket er mere end to gange så meget som det langsigtede gennemsnitlige fald. |

| - | Arbejdernes andel af den samlede nettopræmie i skadesforsikringsbranchen er faldet fra næsten 8 % til 5 % fra 2003 til 2023. |

| - | Nettopræmien for arbejdsskadeforsikringsmarkedet voksede med kun 1 % fra 2022 til 2023, fra 42,5 mia. dollars i 2022 til 43 mia. dollars i 2023. |

Californien udgør 20 % af det nationale WC-marked. Den 25. juli 2024 udgav WCIRB California sin rapport "2024 State of the System", som indeholder følgende nøgletal om det californiske WC-system:

| - | Den forventede combined ratio for kalenderåret 2023 er 92%, hvilket er højere end den landsdækkende ratio for de seneste tre år. |

| - | Den forventede combined ratio for ulykkesåret steg med to point til 111 % i 2023, hvilket er fjerde år i træk med en combined ratio på over 100 %. |

| - | De gennemsnitlige erstatningsomkostninger fortsætter med at stige, primært på grund af stigende gennemsnitslønninger, stabiliserende afregningssatser og længere gennemsnitlig varighed, og der forventes stigninger frem til 2026. |

| - | De gennemsnitlige omkostninger til skadebehandling steg kraftigt i 2022 og 2023, drevet af flere retssager i hele staten. |

Kravets størrelse

Sedgwicks data for FY 2024 afspejler et fald på 0,6% i det samlede antal krav sammenlignet med 2023, når COVID-19-krav er inkluderet.

Eksklusive COVID-19-krav oplevede Sedgwick en stigning på 1,8 % i det samlede antal krav fra 2023.

Sedgwicks FY 2024-mængder afspejler den moderate beskæftigelsesfremgang på det amerikanske arbejdsmarked, hvor arbejdsløsheden steg til 4,3 % fra 3,5 % året før. Derudover er antallet af COVID-19-tilfælde og dødsfald mere end tre år inde i pandemien fortsat lavt på trods af en nylig stigning.

Set fra et arbejdsmarkedsperspektiv varierer beskæftigelsen både efter branche og jurisdiktion. Ifølge Bureau of Labor Statistics (BLS) "Employment Situation Summary", der blev offentliggjort den 2. august 2024, fortsatte beskæftigelsen med at stige inden for sundhedspleje, byggeri samt transport og oplagring. Sedgwicks skadesantal steg kun i 2024 for transport-, bygge-, papirvare- og transportbrancherne.

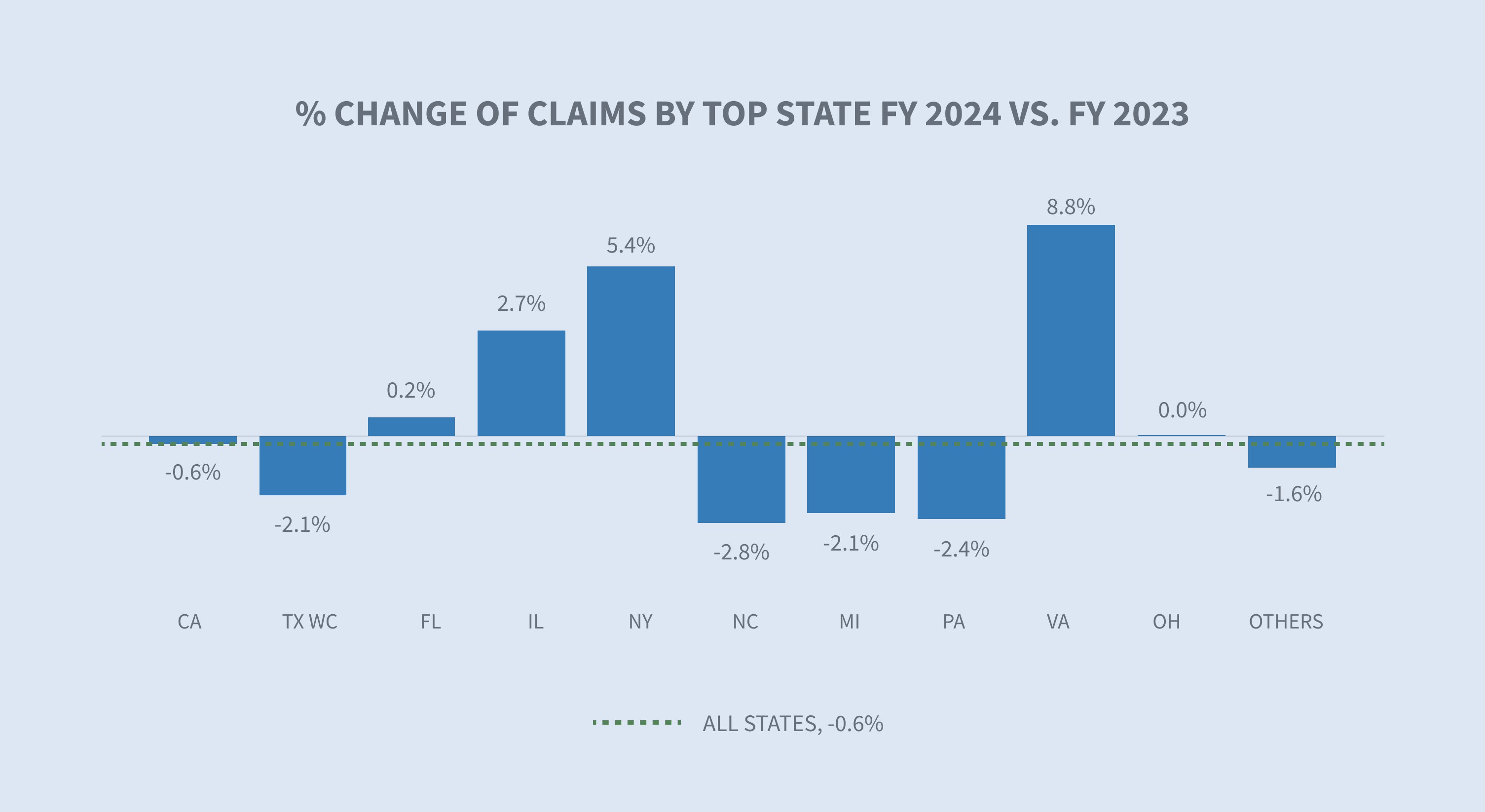

Rapporten "The Economics Daily" fra BLS, som blev offentliggjort den 29. juli 2024, rapporterede, at Texas, Californien og Florida havde de største jobgevinster fra juni 2023 til juni 2024. De største procentvise ændringer i beskæftigelsen fandt sted i South Carolina, Missouri og Nevada. Sedgwicks data viser, at den største procentvise ændring i skadesmængden fandt sted i Virginia, Texas og New York.

Andelen af erstatningskrav fortsatte med at falde i FY 2024 med 0,3 % og nærmer sig niveauet før pandemien.

* AAPC = Årlig gennemsnitlig procentvis ændring

* NCCI normaliserer data med antal medarbejdere eller lønsum.

* WCIRB-rapporten normaliserer data med antal ansatte eller lønsum.

Omkostninger i forbindelse med krav

Skadesløsholdelse

Den gennemsnitlige udbetaling pr. erstatningskrav steg med 10,2 % i FY 2024 sammenlignet med FY 2023.

Eksklusive COVID-19-krav var der en stigning på 9,4 % i den gennemsnitlige udbetaling pr. erstatningskrav i FY 2024 fra FY 2023. Gennemsnitsbetalingen for COVID-19-krav trækker minimalt ned på gennemsnitsbetalingen pr. erstatningskrav. Dette afspejler den aftagende effekt, som COVID-19-krav har på den gennemsnitlige udbetaling pr. erstatningskrav.

Statsfilteret i inflationsværktøjet for den gennemsnitlige ugeløn (AWW) gør det muligt at sammenligne AWW efter stat. Ifølge BLS' "Employment Cost Index", der blev offentliggjort den 31. juli 2024, steg lønningerne med 6,5 % for fagforeningsansatte i den 12-måneders periode, der sluttede i juni 2024, og med 3,8 % for ikke-fagforeningsansatte. I 2024 forhøjede 22 stater deres mindsteløn ifølge Economic Policy Institute's mindstelønstracker, hvilket skønnes at hæve lønnen for 9,9 millioner arbejdere.

Det er værd at bemærke, at de fleste stater årligt indekserer deres maksimale erstatningsydelse til den gennemsnitlige ugeløn i staten (SAWW) for at forhindre, at inflationen udhuler niveauet for arbejdstagernes ydelser. Derfor vil omkostningerne til erstatningsydelser variere efter jurisdiktion.

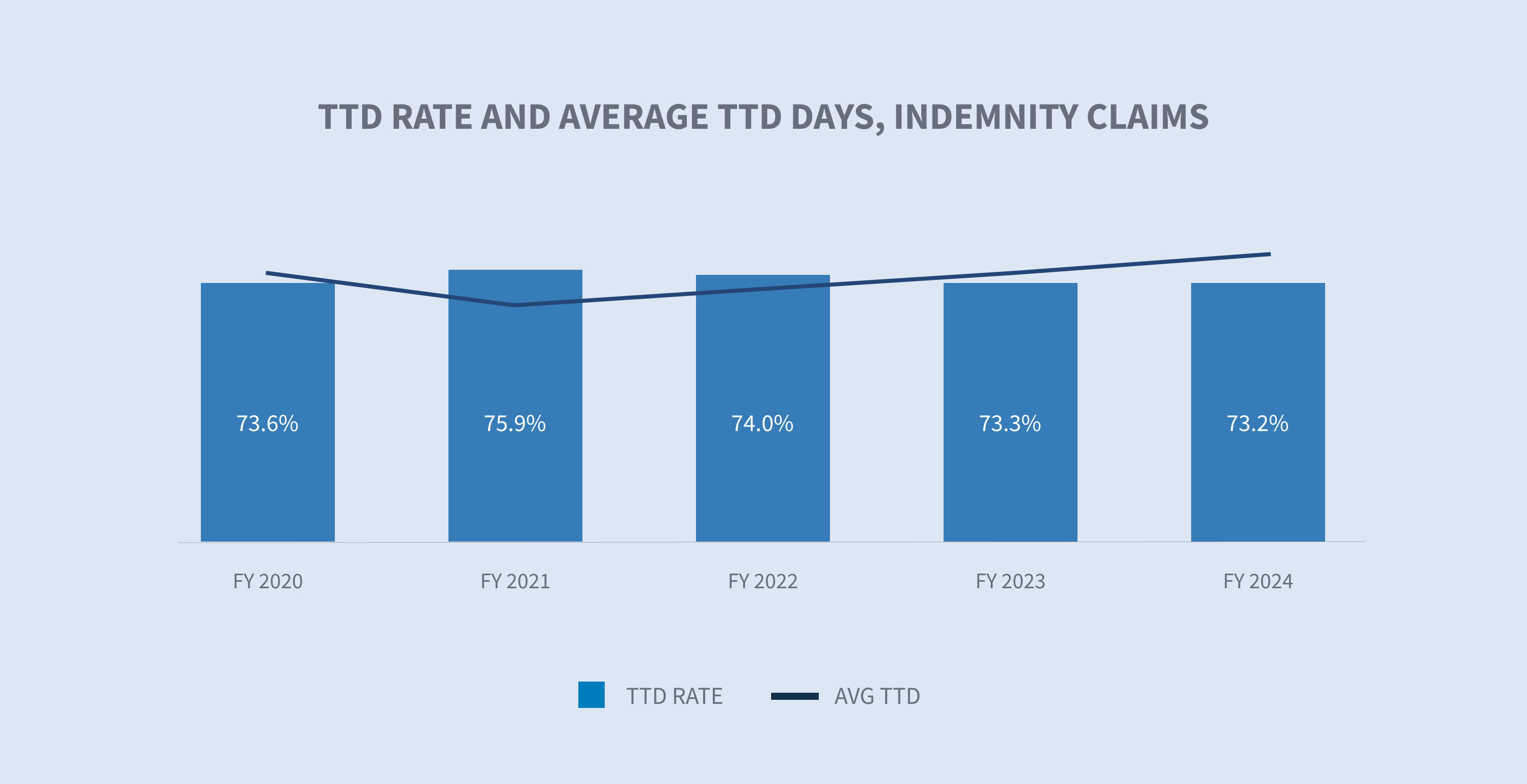

Erstatningsudbetalinger, som beregnes ud fra optjent løn, steg med 5,7 % pr. erstatningskrav i 2024. Vores inflationsanalyse af midlertidig total invaliditet (TTD) udbetalt pr. dag viste en stigning på 3,8 % for regnskabsåret 2024 sammenlignet med regnskabsåret 2023. Byggebranchen (+10,9 %), den offentlige sektor (+5,2 %) og transportbranchen (+5,1 %) oplevede de største stigninger.

Antallet af erstatningskrav med mindst én dags TTD-betalinger faldt i både FY 2023 og FY 2024, hvilket afspejler en normalisering af systemet til niveauet før pandemien.

Medicinske omkostninger

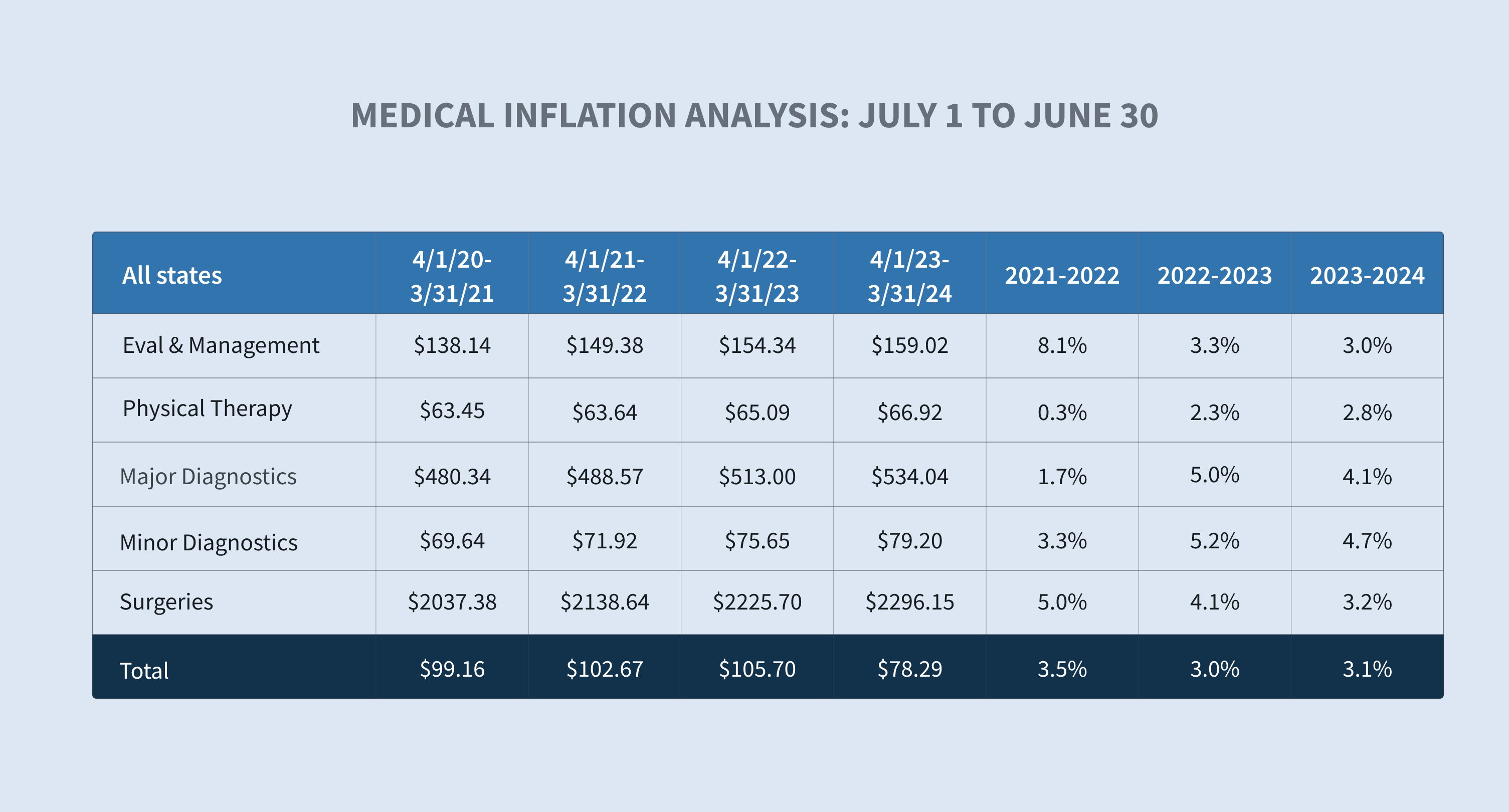

De gennemsnitlige medicinske ydelser betalt pr. erstatningskrav steg 9,5 % i FY 2024 i forhold til FY 2023.

Medicinske omkostninger er primært drevet af en kombination af brug og pris. Priskomponenten af medicinske betalinger under WC-systemet er stærkt reguleret af hver stat, hvilket resulterer i betydelige forskelle i priser, der betales for medicinske ydelser på tværs af stater. Vores medicinske inflationsanalyse viste en stigning på 3,1 % i prisændringen pr. ydelse mellem FY 2023 og FY 2024.

Lægeydelser kategoriseret som evaluering og behandling, fysioterapi, kirurgi og radiologi fortsatte med at være de primære drivkræfter bag væksten i de gennemsnitlige betalte lægeomkostninger i 2024.

Mens de fleste udgifter til sygehusbehandling kontrolleres af statslige gebyrplaner, oplever ydelser, der ikke er dækket af gebyrplaner, som f.eks. varigt medicinsk udstyr, ledsagerpleje, langtidspleje og transport, betydelige omkostningsstigninger.

Vores data viser en stigning på 10,4 % i den gennemsnitlige betaling for apotek fra FY 2023 til FY 2024 drevet af:

| - | Dyre topiske midler, der typisk udleveres uden for apotekernes netværk |

| - | Stigninger i de gennemsnitlige engrospriser for visse lægemidler |

Udbyderne presser på for at få revideret honorarplanerne for at dække deres stigende arbejds- og materialeomkostninger, og staterne reagerer. For eksempel øger Florida Senate Bill 362 den maksimale godtgørelse (MRA) for læger fra 110% til 175% og øger MRA for kirurgiske procedurer fra 140% til 210% af det godtgørelsesbeløb, der er tilladt af Medicare.

Sedgwicks gennemsnitlige medicinske ydelser betalt pr. erstatningskrav for FY 2024 kan endnu ikke sammenlignes med branchen.

Lukninger

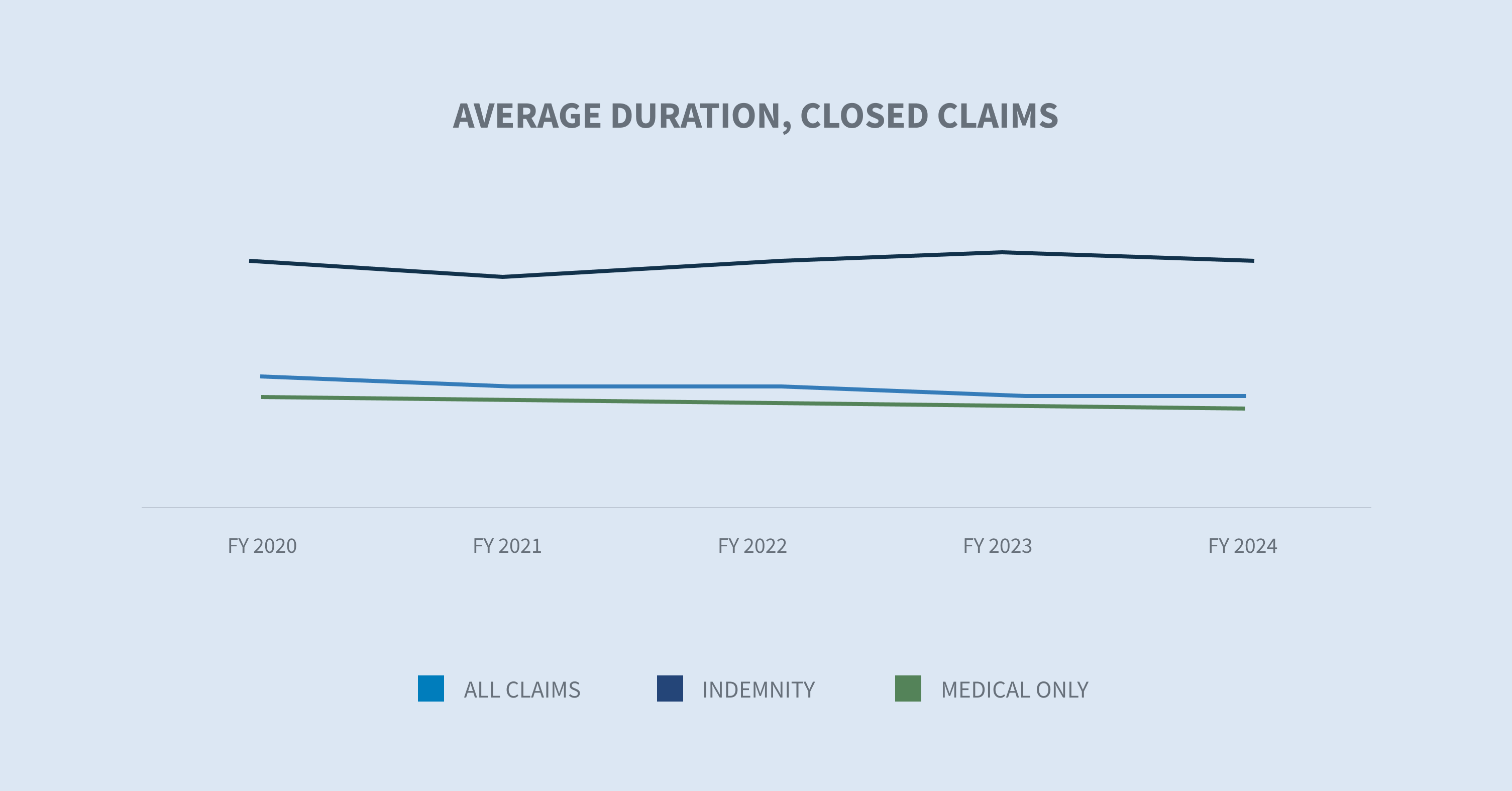

Procentdelen af alle krav, der blev lukket i FY 2024, forblev konsistent med en lille stigning i den samlede og erstatningsrelaterede lukningsprocent. I gennemsnit blev COVID-19-krav lukket hurtigere end ikke-COVID-19-krav.

Varigheden af erstatningsydelser, en anden komponent i erstatningsomkostningerne, var stabil i FY 2024 sammenlignet med FY 2023.

Ifølge WCIRB's rapport "2024 State of the System" oplever Californien fortsat en længere gennemsnitlig skadesvarighed sammenlignet med andre stater. Det skyldes langsommere skadesrapportering, lavere afregningsprocenter og højere friktionsomkostninger, især læge- og retsomkostninger.

Udgifter til omkostninger

Allokerede tabsreguleringsomkostninger (ALAE) pr. erstatningskrav er drevet af tre hovedkategorier:

| 1. | Gennemsnitlige omkostninger til medicinske omkostningsbegrænsningsprogrammer |

| 2. | Juridiske omkostninger |

| 3. | Medicinsk-juridisk |

Mens de gennemsnitlige betalte udgifter steg i hver af disse kategorier, afspejlede begrænsning af medicinske omkostninger (+9,6%) og advokatsalærer (+8,2%) de største stigninger.

Forsvarsadvokatsalærer udgør 83% af advokatsalærerne, og det gennemsnitlige beløb steg med ca. 6% i FY 2024.

I regnskabsåret 2024 steg antallet af retssager om erstatningskrav, hvilket viser en støt stigning i tiden efter pandemien. WCIRB Californiens "2024 State of the System"-rapport viser en kraftig stigning i de gennemsnitlige allokerede tabsreguleringsomkostninger drevet af øgede retssager i hele staten.

Da retssager historisk set koster mere, resulterer stigninger i antallet af retssager pr. skade i øgede erstatnings- og lægeudgifter.

Fremtidige overvejelser

WC er vidne til transformative forandringer, som overvåges nøje.

Ændringer på arbejdsmarkedet

COVID-19-pandemien resulterede i skift på arbejdsmarkedet og lønændringer, som uden tvivl har påvirket WC.

En kortere gennemsnitlig ansættelsesperiode, fordi arbejderne skifter job, erhverv og branche, har en tendens til at øge hyppigheden af skader og kan også påvirke skadernes alvor, da skadesfrekvensen varierer på tværs af brancher. NCCI foreslår, at denne stigning kan opvejes af den lavere frekvens af jobrelaterede skader, som fjernarbejdere oplever.

I løbet af de sidste tre år har flere stater vedtaget lovgivning, der løsner op for restriktionerne for, hvilke erhverv mindreårige mellem 14 og 17 år må arbejde i, og hvor mange timer de må arbejde. Ifølge NIOSH har disse unge arbejdere en høj frekvens af jobrelaterede skader.

Demografiske ændringer, som f.eks. en ændring i aldersfordelingen af arbejdere i visse brancher på grund af tidlig pensionering, kan også påvirke hyppigheden og alvorligheden af skader. Ifølge en undersøgelse fra Pew Research var ca. hver femte amerikaner på 65 år og derover (19 %) i arbejde i 2023 - hvilket er næsten dobbelt så mange som for 35 år siden. Kvinder udgør 46 % af alle arbejdstagere på 65 år og derover.

I takt med at disse tendenser på arbejdsmarkedet fortsætter, bliver opmærksomhed på sikkerhed, træning og programmer for tilbagevenden til arbejde vigtigere end nogensinde.

Medicinsk tilgængelighed/omkostninger

Medicinske omkostninger og sværhedsgrad forventes at stige i fremtiden på grund af forskellige faktorer.

National Center for Health Workforce Analysis anslår, at der vil mangle op til 81.180 fuldtidslæger i 2035. Der er også en forventet mangel på sygeplejersker frem til 2030. Denne forventede mangel på sundhedspersonale vil uundgåeligt påvirke adgangen til sundhedsydelser, især i områder uden for storbyerne. Sedgwick-data viser allerede små stigninger i forsinkelsen mellem tabsdatoen og den eller de første servicedatoer for visse medicinske behandlinger, med variation i resultaterne fra stat til stat.

Øget brug af nurse practitioners (NP'er) og physician assistants (PA'er) forventes at afbøde manglen inden for nogle specialer. Disse professioner, herunder sygeplejersker, forventes at have overskud i 2035.

En anden faktor, der påvirker den medicinske tilgængelighed og omkostningerne, er konsolideringen på sundhedsmarkedet. WCRI's nylige undersøgelse "Impact of Vertical Integration in Workers' Compensation" viste, at arbejdere får mere lægehjælp og ser flere udbydere. Det fører til højere medicinudgifter pr. skade og længere varighed af midlertidig invaliditet, når de behandles af læger på steder, der ejes af hospitaler og sundhedssystemer.

Medicinske fremskridt er ofte effektive i forhold til at forbedre resultaterne, men de har en tendens til at være dyre. Et eksempel er introduktionen af nye mærkevarer, som ikke har et tilsvarende generisk lægemiddel på markedet, som f.eks. GLP-1-agonisterne i klassen af vægttabsmedicin, der er kendt under mærkerne Ozempic og Trulicity, eller migrænemedicinen Aimovig.

SKÆRPEDE LOVGIVNINGSMÆSSIGE RAMMER

Lovgivende forsamlinger mødtes i år i alle stater undtagen Montana, Nevada, North Dakota og Texas for at vedtage adskillige lovforslag, der direkte påvirker håndteringen af og omkostningerne ved arbejdsskadeerstatninger.

Flere stater vedtog lovgivning, der øgede arbejdsskadeerstatningen til tilskadekomne medarbejdere, selv om det kun gjaldt førstehjælpere i Colorado, Florida og Ohio.

Flere stater har udvidet formodningerne for førstehjælpere til enten at tilføje yderligere betingelser eller gøre flere førstehjælpere berettigede. Disse love gælder historisk set for lokale offentlige enheder eller visse statslige og føderale agenturer, men de gælder også nogle gange for ansatte eller frivillige i den private sektor.

Eksponeringen for bøder fortsætter med at stige på grund af vedtagne lov- og regelændringer sammen med forbedret elektronisk overvågning af præstationer.

I mellemtiden er ledelsen i de statslige WC-agenturer for nylig blevet udskiftet i flere stater, og der forventes flere ændringer på grund af pensioneringer og det kommende valg.

2024 VALG

Forsikring er primært reguleret på delstatsniveau, så delstatsvalg har en tendens til at påvirke branchen mere direkte. I 2024 vil der være guvernørvalg i 11 delstater og to territorier: Delaware, Indiana, Missouri, Montana, North Carolina, North Dakota, New Hampshire, Utah, Vermont, Washington, West Virginia, Amerikansk Samoa og Puerto Rico. Derudover skal der vælges forsikringskommissærer i Delaware, North Carolina, North Dakota og Washington.

Følgende afstemningsinitiativer i delstaterne overvåges også nøje:

| - | Alaska: Forhøjelse af mindstelønnen og initiativ til betalt sygefravær |

| - | Massachusetts: Forhøjet mindsteløn for ansatte med drikkepenge |

| - | Florida: Ændringsforslag 3, legalisering af voksnes brug af marihuana |

INDVIRKNINGEN AF FØDERALE REGLER

Selvom arbejdsskadeforsikring i USA i høj grad kontrolleres og administreres på delstatsniveau, påvirker lovgivning og domstolsafgørelser på føderalt niveau undertiden delstaternes arbejdsskadeforsikringssystem.

Reglen om uafhængige entreprenører

Den 10. januar 2024 annoncerede det amerikanske arbejdsministerium (DOL) offentliggørelsen af en endelig regel, der ophæver status som uafhængig entreprenør i henhold til Fair Labor Standards Act (FLSA 2021 IC Rule). Den 11. marts 2024 blev den erstattet af en seks-faktor-analyse, der bruges af domstolene til at afgøre, om en arbejdstager er en ansat eller en uafhængig entreprenør.

Den endelige regel reviderer kun DOL's fortolkning under FLSA og har ingen effekt på andre love - føderale, statslige eller lokale - der bruger andre standarder for klassificering af uafhængige entreprenører, herunder statslige arbejdslove.

Der er i øjeblikket mindst fire juridiske udfordringer til denne regel, og der er fremsat lovforslag i Kongressen. Det er usikkert, hvilken indflydelse denne regelændring vil få på delstats-WC'er.

Løn- og kompensationsniveauer

Den 23. april 2024 annoncerede DOL en endelig regel, "Defining and Delimiting the Exemptions for Executive, Administrative, Professional, Outside Sales, and Computer Employees", som trådte i kraft den 1. juli 2024. Denne regel øgede løntærsklerne for FLSA's overtidsfritagelser for ledende, administrative, professionelle (EAP) og højtlønnede medarbejdere og gav en mekanisme til at opdatere løntærsklerne. Det anslås, at denne nye regel vil påvirke 4,3 millioner arbejdere.

Stigende lønninger for medarbejdere, der er fritaget, vil øge arbejdsskadepræmierne baseret på medarbejderens klassifikation samt eksponering for erstatningsydelser. Det er dog vigtigt at bemærke, at med undtagelse af fire stater (Delaware, Pennsylvania, Nevada og Utah) kan overtidsbetaling reduceres til almindelig tid, når arbejdsskadepræmien fastsættes, og overtid er ikke altid inkluderet i AWW-bestemmelsen.

RETSAFGØRELSER

I det amerikanske system har domstolene enekompetence til at fortolke loven, afgøre lovens forfatningsmæssighed og anvende den på individuelle sager, når der er uenighed. Ofte har disse beslutninger vidtrækkende konsekvenser.

Den 28. juni 2024 tilsidesatte den amerikanske højesterets afgørelse i Loper Bright Enterprises v. Raimondo (nr. 22-451) et mangeårigt krav, der går tilbage til 1984, Chevron-doktrinen, om, at domstolene skal rette sig efter føderale myndigheders rimelige fortolkninger af tvetydige vedtægter. Højesteret fastslog, at Administrative Procedure Act (APA) kræver, at domstolene udøver deres uafhængige dømmekraft, når de skal afgøre, om et agentur har handlet inden for sine lovbestemte beføjelser.

Denne afgørelse vil have en betydelig indflydelse på, hvordan lavere domstole vil vurdere udfordringer af enhver regulering udstedt af ethvert reguleringsorgan, herunder:

| - | Nye DOL-regler |

| - | Nyt forbud mod konkurrenceklausuler fra Federal Trade Commission |

| - | Ny OSHA-standard for forebyggelse af varmeskader og -sygdomme i udendørs og indendørs arbejdsmiljøer |

| - | Centers for Medicare and Medicaid Services' metoder til at beskytte Medicares interesser i WC-sager |

| - | Fortolkning af Longshore Act og dens udvidelser af direktøren for Office of Workers' Compensation Programs |

En risiko, der skal overvåges, er potentialet for inkonsekvens på grund af forskellige domstole, der fortolker den samme forordning forskelligt.