- Summer 2024: CASUALTY

Bilansvar

Mål for rapporten

Denne rapport har til formål at opsummere de nuværende målinger for vores autoansvarsprogrammer (AU), vurdere landskabet for AU-krav og retssager og benchmarke vores mønstre i forhold til sammenlignelig brancheforskning.

Dataparametre

Vores praksisteam bruger JURIS-skadedata til at udføre sammenlignende analyser baseret på deres ekspertise og analyser. Dataene i denne rapport er baseret på både forsikrede og selvforsikrede krav for alle stater på tværs af fem 12-måneders perioder (kaldet FY) fra 1. juli 2020 til 30. juni 2024.

Vigtige observationer

Antallet af nye AU-erstatninger er steget med 7,4 % i FY 2024, hvor transportskader driver antallet af nye AU-erstatninger for personskade (BI) med 12,5 %.

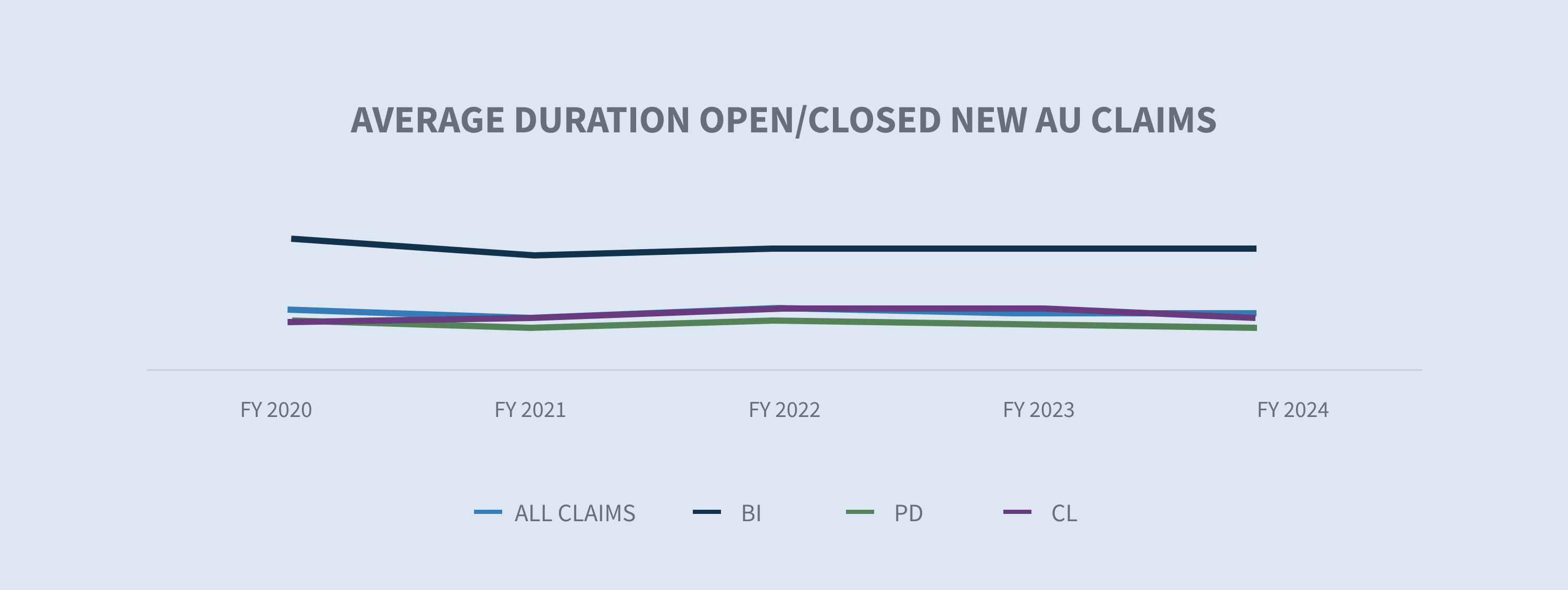

Varigheden af nye AU-krav faldt i FY 2024. Varigheden af nye åbne/lukkede AU BI-skader faldt med én dag. Åben/lukket AU Property Damage (PD) ny skadevarighed faldt med tre dage.

Den gennemsnitlige udbetaling for nye bilskader steg med 5,9% i regnskabsåret 2024.

Afslutningsgraden for nye AU BI-krav steg med 3,4 % i FY 2024.

Antallet af retssager for alle nye AU-krav faldt med 16 %, og det største fald i Florida skyldtes retssagerne efter erstatningsreformen.

Gennemsnittet for nye retssagsbehandlede AU BI-krav steg med 25 % i FY 2024 sammenlignet med FY 2023. Gennemsnittet for nye ikke-tvistede krav steg 7,5%.

Lukkede AU-skader med udgifter på over 100.000 dollars udgør 2,1 % af alle lukkede skader i FY 2024, men 69,3 % af alle udgifter.

Nioghalvtreds procent af alle bilskader, der i sidste ende bliver retsforfulgt, har repræsentation på plads på tidspunktet for underretning og inden for 24 timer efter modtagelse af Sedgwick - en stigning på 1 % i regnskabsåret 2024 sammenlignet med regnskabsåret 2023 og en stigning på 18 % i løbet af de sidste fem år.

Ældre afventende faldt til 11,9% i FY 2024.

Afsluttede retssager steg med 16,5% og udgjorde ca. 3,98 % af alle afsluttede bilskader og 53,7 % af de samlede udbetalinger.

Marked

MarketScout rapporterer, at amerikanske erhvervsforsikringspriser steg med 3,9 % i 1. kvartal 2024, drevet af bil-, ejendoms- og cyberforsikring, hvor transport oplevede de højeste stigninger på 6,7 %.

Council of Insurance Agents and Brokers bemærker, at præmierne for erhvervsbiler steg med 9,8 %, og eksperter mener, at stigningerne skyldtes inflationen i reparationsomkostningerne for køretøjer, stigningen i antallet af nukleare domme og en stigning i antallet af ulykker.

Risikoen for nukleare domme går på tværs af brancher, men er ifølge Marsh McLennan usædvanlig høj i sager om erhvervsbiler, produktansvar, bestyrelsesmedlemmer og embedsmænd, fejlbehandling og professionelt ansvar.

Den seneste afgørelse om Chevron-doktrinen (Loper Bright Enterprises v. Raimondo, Department of Commerce, et al.) skaber usikkerhed, som sandsynligvis vil resultere i flere retssager.

Volumen

Mængden af nye krav er steget med 7,4 % i FY 2024 efter efterfølgende stigninger på 7,6 % i FY 2022 og 10,6 % i FY 2023.

De fem stater med den største mængde repræsenterer 41% af alle nye bilskader, hvor New Jersey oplevede den største stigning på 89%. Samlet set steg antallet af nye bilskader med 7,4 % på landsplan.

De fem største brancher repræsenterer 88% af den samlede skadesmængde. Transportskader var den vigtigste drivkraft for AU-skader og udgjorde ca. 30 % af den samlede mængde nye skader. Serviceydelser steg med 10,2% i FY 2024.

Den samlede BI-sats i FY 2024 for nye bilskader steg en smule til 12,5 %. Transport (15,8 %), transport (13 %), fremstilling (12,6 %) og service (11,1 %) oplevede alle tocifrede BI-rater, mens føde- og drikkevarer (7,4 %) og detailhandel (9 %) oplevede encifrede BI-rater. Alle brancher oplevede dog en stigning i BI-raten i FY 2024.

Den samlede PD-rate i FY 2024 faldt en smule til 55,9%.

Den gennemsnitlige udgift til afviste nye krav faldt med 46 % i FY 2024 sammenlignet med FY 2023. FY 2023 var dog et usædvanligt år for afviste gennemsnitlige udgifter efter at være steget 110% fra FY 2022. Den gennemsnitlige udgift til ikke-afviste (accepterede) nye krav steg med 10 % fra FY 2023. Afvisningsprocenten i FY 2024 steg til 15,4 %.

Sagsbehandlingstiden fortsætter med at falde for både åbne/lukkede sager (et fald på to dage) og kun for lukkede sager (et fald på tre dage).

Omkostninger

Gennemsnittet for alle nye AU-krav har været støt stigende siden FY 2020, en stigning på 56% over fire år. Den fortsatte stigning aftog i FY 2024 (+6,1%) sammenlignet med FY 2023 (+26,7%). Stigningen er drevet af BI-krav (+7,6%) i forhold til FY 2023 og en stigning på 94% siden FY 2020.

Grupperne med højere omkostninger fortsætter med at se en stigning i mængden af krav, hvilket driver stigningen i den samlede afholdte værdi. Stratificeringen på $100.000+ steg i volumen til 0,6 % i FY 2024 fra 0,5 % i FY 2023. Denne lille mængde krav udgør nu 34 % af de samlede udgifter i FY 2024, hvilket er en stigning på 6,21 % fra FY 2023.

Den gennemsnitlige udbetaling steg med 5,9 % for alle nye bilskader, drevet af en stigning i BI-skader (+55,1 %). Hvis man udelukkende ser på udbetalte skader, falder gennemsnittet til en stigning på 5,4 % for alle skader, men det er stadig drevet af BI-skader, som steg med 65,4 % sammenlignet med FY 2023.

Californien (+87,4 %), Florida (+80,3 %), New York (+55,7 %), Georgia (+48,2 %) og Texas (+47,6 %) oplevede alle en stigning i den gennemsnitlige betaling for nye AU BI-skader.

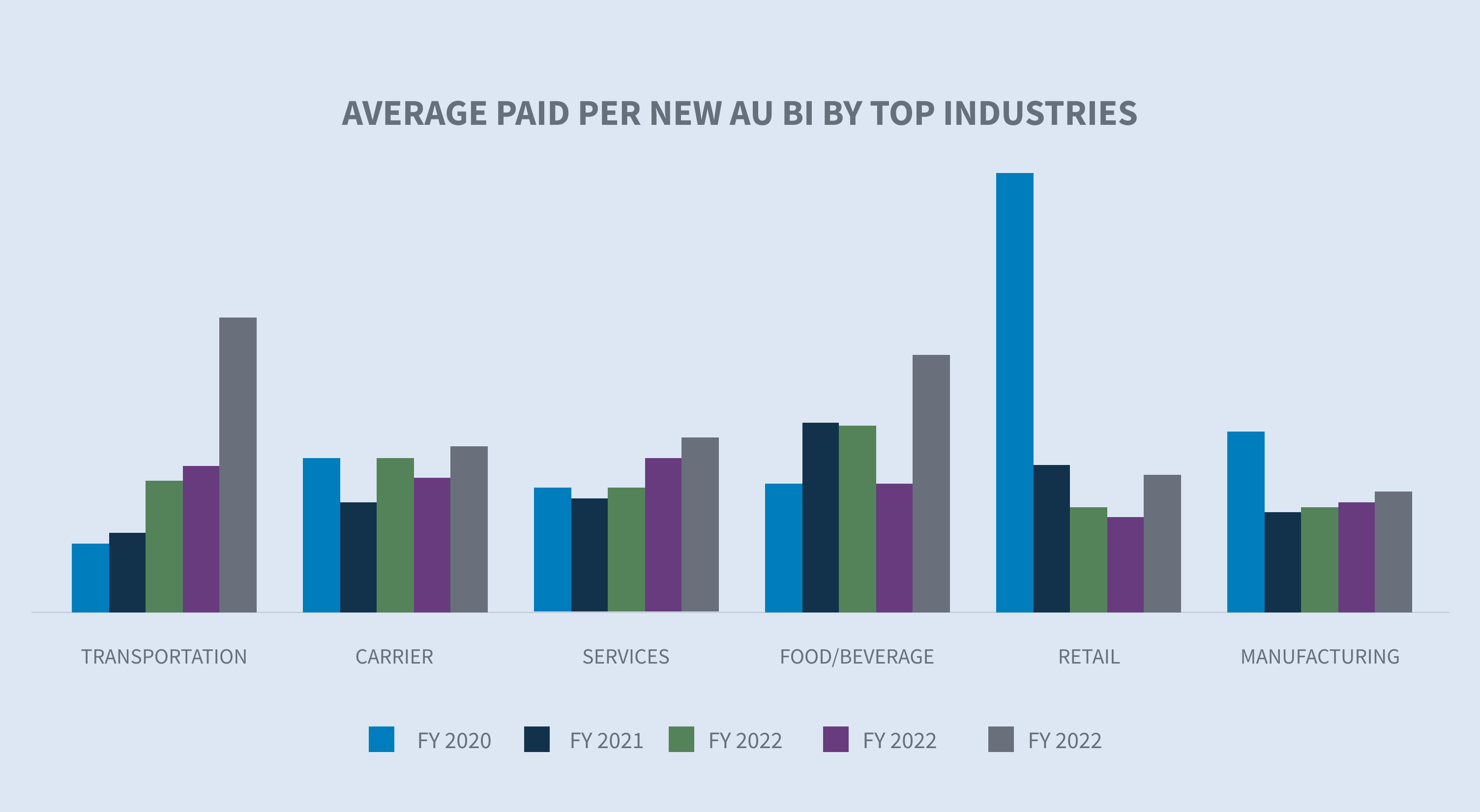

Den gennemsnitlige udbetaling pr. ny AU BI-skade er steget i de seks største brancher, og to af dem er steget med trecifrede tal. Føde- og drikkevareindustrien (+104,5 %) og transport (+101,6 %) oplevede de største stigninger, efterfulgt af detailhandel (+42,8 %), transport (+24,4 %), service (+14,2 %) og produktion (+10,9 %).

Retssager

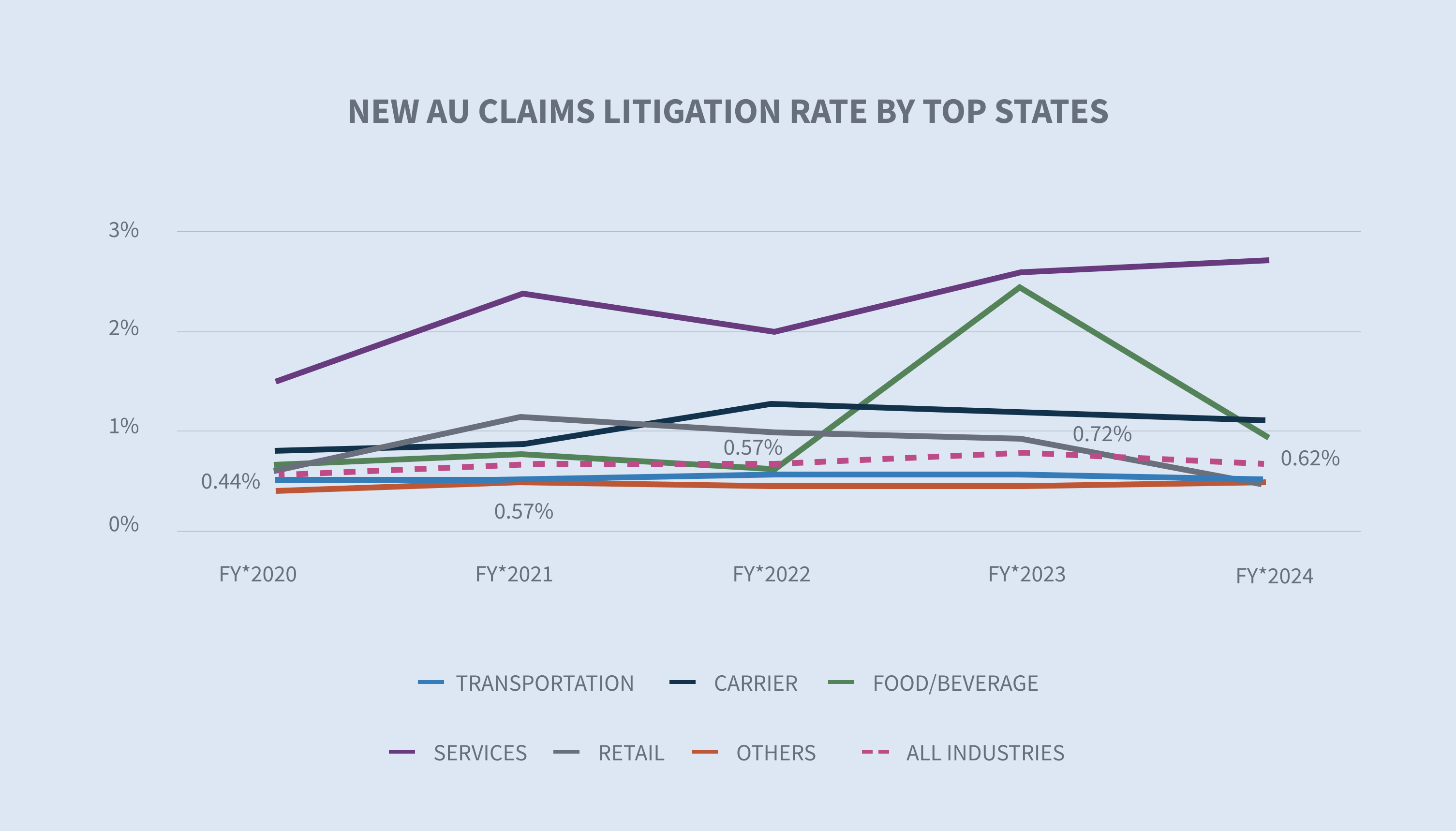

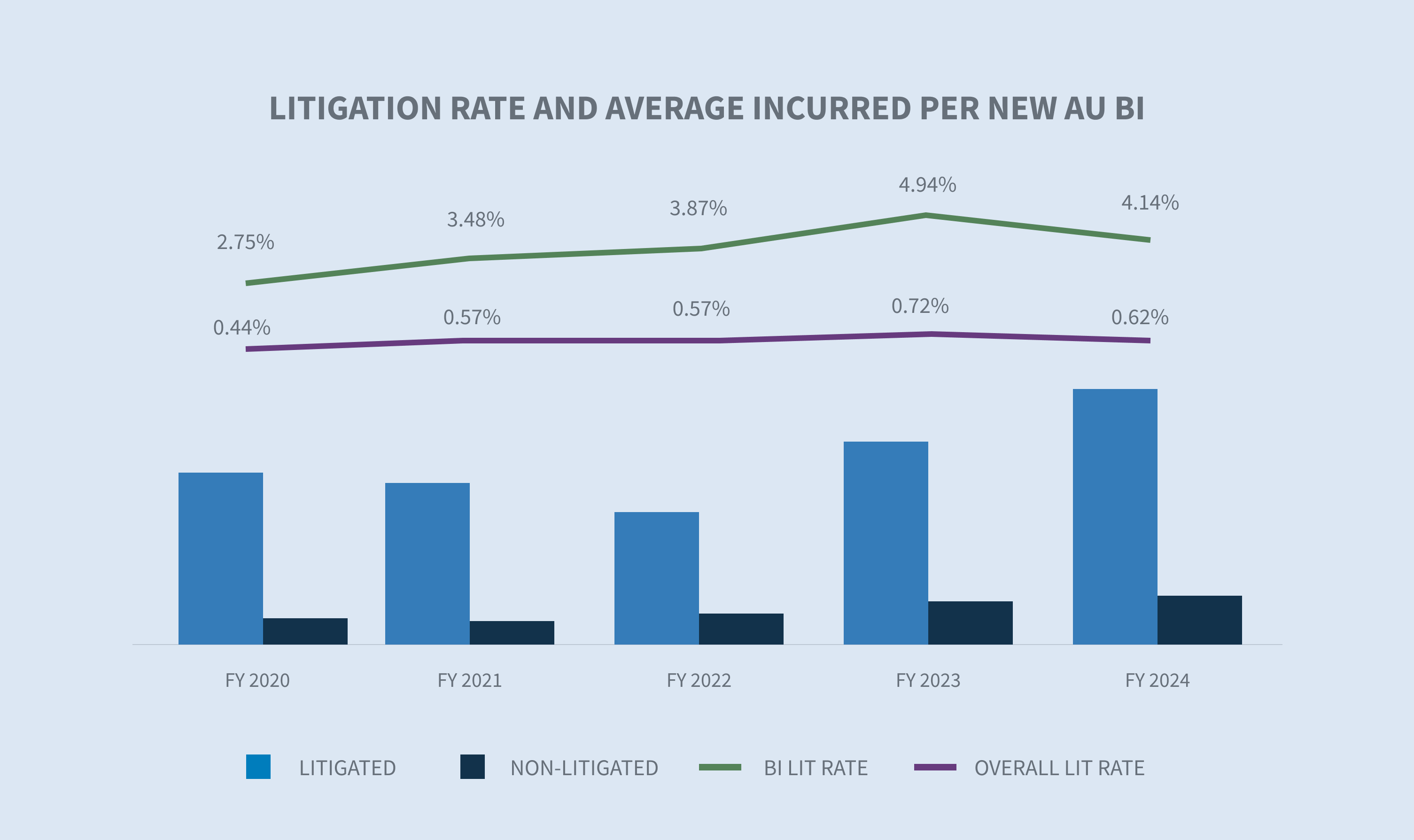

Den samlede procesrate for nye AU-krav faldt til 0,62% i FY 2024, efter at et aggressivt sagsanlæg resulterede i en procesrate på 0,72% i FY 2023. Nioghalvtreds procent af de krav, der kommer for retten, har en repræsentant på plads inden for 24 timer efter første varsel, og 70 % af alle krav, der kommer for retten, har en repræsentant på plads inden for 14 dage.

Antallet af retssager faldt i alle de største stater undtagen New York. Florida oplevede et fald på 64% i sin procesrate i FY 2024 sammenlignet med FY 2023, selvom procesraten for FY 2024 på 0,87% stadig overstiger den gennemsnitlige procesrate over de sidste fire år. New Yorks procesrate steg igen til over 2 % (+2,7 %) efter et fald i FY 2023.

De største brancher forblev uændrede eller oplevede et fald i deres procesrate med undtagelse af fremstillingsindustrien, som steg til 0,58% i FY 2024 fra 0,44% i FY 2023.

Mens antallet af retssager er faldet, er omkostningerne til retssager fortsat med at stige. De gennemsnitlige omkostninger for nye AU BI-krav, der er blevet indbragt for domstolene, steg med 25 % i FY 2024 sammenlignet med FY 2023. Den gennemsnitlige værdi af nye AU BI-krav, der er blevet behandlet i en retssag, er 5,6 gange højere end for krav, der ikke er blevet behandlet i en retssag.

Den gennemsnitlige betaling for lukkede, retstvistede AU-krav er steget med 23,2 % siden FY 2023 og med næsten 57 % i alt i de sidste fire år. Den relative gennemsnitsomkostning for et lukket, retsligt behandlet AU-krav i FY 2024 er 28 gange højere end for et lukket, ikke-retsligt behandlet AU-krav. Forskellen mellem de gennemsnitlige omkostninger for et lukket krav, der er blevet behandlet i en retssag, og et krav, der ikke er blevet behandlet i en retssag, vokser år for år fra 24,7 gange i FY 2022 til 25,6 gange i FY 2023 og nu 28 gange i FY 2024. Selvom lukkede, retssagsbelagte AU-krav kun udgør 3,98 % af alle lukkede krav, står de for 53,7 % af alle lukkede, udbetalte beløb.

Afslutninger

De samlede lukninger forblev relativt flade for lukkede nye AU-krav. Procentdelen af nye AU BI-krav, der blev lukket, steg med 3,4 point i FY 2024.

Samlet set faldt antallet af ældre verserende sager med 2,1 % til 11,9 % i FY 2024. Ikke-sagsbehandlede verserende sager faldt med 37 %, mens sagsbehandlede verserende sager kun faldt med 1,75 % i FY 2024. Tvistede krav udgør dog nu 67,6 % af de ældre verserende sager.

New York (-7,63%) og New Jersey (-7,52%) oplevede de mest markante fald i ældre ventende i FY 2024. New York har dog stadig den højeste procentdel af ventende med en alder på to år og derover på 33,7%.

Stratificering af lukkede AU-krav efter volumen og påløbne beløb afslører, at det øverste niveau på 100.000$+ har 2,1% af volumen, men repræsenterer 69,3% af de lukkede påløbne beløb. Dette segment er steget med 15,2 % siden FY 2023. Som det fremgår af gennemsnittet for nye AU-krav, er det det øverste kravniveau på over 100.000 dollars, der driver stigningen i gennemsnitsbetalingen ved afslutning.

Fremtidige overvejelser

Sedgwick-tendenser

I overensstemmelse med den samlede branche afspejler Sedgwicks data om bilskader:

| - | Fortsatte stigninger i både afholdte og gennemsnitlige betalinger for nye AU-erstatninger, dog med en afdæmpet hastighed sammenlignet med FY 2023. |

| - | Nye AU BI-gennemsnitsbetalinger steg med 55,1 % i FY 2024, drevet af stigninger på 65,4 % i udbetalte erstatninger og 17,7 % i udbetalte omkostninger. |

| - | Den gennemsnitlige betaling for lukkede retssager steg med 23,2 % i FY 2024 og er steget med 51,3 % siden FY 2022. |

| - | Lukkede retssager om AU-krav udgør kun 3,98% af alle lukkede krav, men står for 53,7% af alle betalte lukkede krav. |

| - | Den relative gennemsnitsomkostning for et afsluttet AU-krav i en retssag er stadig 28 gange højere end gennemsnitsomkostningen for et afsluttet AU-krav uden retssag. |

| - | For de øverste grupper på 100.000 dollars og derover: |

| ○ Procentdelen af de samlede krav steg i FY 2024. | |

| ○ Procentdelen af skader steg med 7,6% i FY 2024. | |

| ○ De gennemsnitlige udgifter driver den samlede stigning i udgifter og gennemsnitlige betalinger. | |

| - | I lighed med resultaterne i vores sidste statusrapport forværres de øgede omkostninger til skadesudbetalinger fortsat af eksterne faktorer som f.eks: |

| ○ Inflation | |

| ○ Stigende medicinske omkostninger | |

| ○ Stigende reparationsomkostninger | |

| ○ Kompleksitet af reparationsomkostninger (teknologi) | |

| - | Øgede udbetalinger i forbindelse med retssager drevet af afsluttede retssager. |

| - | Mens antallet af retssager faldt en smule i FY 2024, bliver advokaterne involveret i flere krav tidligere i kravets livscyklus. |

| - | Ældre verserende sager (sager, der har været åbne i mere end to år) oplevede fald i både kategorierne med retssager (-2%) og uden retssager (-37%). |

INDUSTRIENS BEKYMRINGER

Branchen har flere tilbagevendende bekymringer og en ny ubekendt, som kan få stor indflydelse på stabiliteten og rentabiliteten. De tilbagevendende bekymringer omfatter køreadfærd, inflationære stigninger i lægehjælp og bilreparationer, fortsatte stigninger i omkostningerne til retssager, finansiering af retssager og reform af erstatningsretten. Den seneste skelsættende afgørelse fra USA's højesteret i sagen Loper Bright Enterprises, et al. v. Gina Raimondo, Secretary of Commerce, et al. skaber en vis usikkerhed på tilknyttede områder og skal overvåges nøje.

Køreadfærd

Federal Highway Administration rapporterer, at kørselsaktiviteten fortsætter med at stige på alle veje og gader, en stigning på 1,3 % i løbet af de sidste 12 måneder fra maj 2024, og at flere af disse kilometer sker på motorveje i byerne. Travelers Companies 2024 Risk Index om distraheret kørsel understreger de bekymringer, der gør vejene mindre sikre. Rapporten nævner nogle almindelige distraktioner, som er i stigning, f.eks:

| - | Opdatering eller tjek af sociale medier |

| - | Skriver en sms eller e-mail |

| - | Taler i mobiltelefon |

| - | At bruge en mobiltelefon til at optage videoer eller tage billeder |

| - | Læser en sms eller e-mail |

Rapporten identificerer desuden virksomhedernes bekymringer over medarbejdernes brug af mobilteknologi under kørslen, og 68% af de adspurgte ledere sagde, at de har implementeret politikker for distraherende kørsel.

Øgede skadesomkostninger

Ifølge Bureau of Labor Statistics er udgifterne til lægehjælp steget i flere måneder i træk siden august 2023 med en stigning på 2,2 % frem til marts 2024. Nogle sundhedspriser stiger dog hurtigere, herunder hospitalsydelser (+7,7 %) sammenlignet med omkostningerne til alle varer og tjenesteydelser (+3,5 %).

I deres "2024 Q2 Crash Course Report" kom CCC med flere observationer af tendenser, der var identificeret i 2024:

| - | Den samlede skadesfrekvens er steget med 1,6 % i forhold til året før på grund af den fortsatte udhuling af værdien af brugte køretøjer og en stadig ældre bilpark, hvor 73 % af vurderingerne vedrører køretøjer, der er syv år eller ældre. |

| - | En stigning i den samlede tabsfrekvens bør lette presset på værkstedskapaciteten og sænke den samlede cyklustid. |

| - | De samlede omkostninger til reparation af køretøjer steg med 3,3 % i forhold til 1. kvartal 2023. |

Ifølge U.S. Bureau of Labor Statistics er omkostningerne til vedligeholdelse og reparation af køretøjer steget med 23 % siden 2022.

Den nuværende inflationsrate faldt til under 3 % i juni 2024 for første gang i 12 måneder med 2,97 %. Den langsigtede gennemsnitlige inflationsrate er 3,28 %, men Federal Reserve har en målsætning om 2 % inflation som en sund rate for den amerikanske økonomi.

Stigninger i omkostningerne til retssager

Omkostningerne til AU fortsatte med at stige i FY 2024. Tre primære bekymringsområder påvirker fortsat branchen:

1. Social inflation fortsætter med at drive omkostningerne ved retssager. En nylig rapport fra RAND Corporation bemærkede følgende (selvom RAND indrømmer, at resultaterne ikke nødvendigvis er overbevisende).

| - | Social inflation påvirker ikke organisatoriske tiltalte i højere grad end ikke-organisatoriske tiltalte. |

| - | Den sociale inflation er ikke lige stor i alle stater. De største stigninger er sket i New York, Californien, New Jersey og Texas. |

2. Sagsøgerens advokattaktik fortsætter med at udvikle sig. Taktikkerne omfatter juryforankring, reptilteori og nye teorier som f.eks. udvidelse af erstatningsansvar.

| - | Juryforankring: En strategi, der bruges til at få jurymedlemmer til at bruge et specifikt, ofte tilfældigt, referencepunkt, når de vurderer skader i en retssag. Typisk omfatter det henvisninger til virksomhedens omsætning eller indkomst som udgangspunkt for erstatningen. |

| - | Reptilteori: Denne strategi fortsætter med at opildne jurypriser næsten 15 år efter dens fremkomst og kræver yderligere planlægning og forberedelse af forsvaret, hvilket øger sagsomkostningerne og erstatningsudbetalingerne. |

| - | Nye teorier om ansvar for bilskader omfatter udvidelse af stedfortræderansvar: Disse nye teorier kræver yderligere juridiske strategier for at blive overvundet. |

3. Nukleare domme er stadig på vej op, ifølge en undersøgelse fra maj 2024 fra det amerikanske handelskammers institut for juridisk reform.

| - | Medianen for den samlede atomdom var 89 millioner dollars. |

| - | Sager om produktansvar, bilulykker og medicinsk ansvar udgør fortsat to tredjedele af de rapporterede nukleare domme. |

| - | Statslige domstole stod for over 90 % af alle atomdomme sammenlignet med føderale domstole. |

| - | Forlig om nukleart nedfald, defineret som en stigning i den opfattede forligsværdi baseret på tidligere nukleare og termonukleare domme, bidrager til stigningen i gennemsnitlig udbetalt og gennemsnitlig afholdt erstatning. Det er vigtigt at bruge pooled judgment committees til at fastlægge sagens værdi med større objektivitet. |

Loper Bright Enterprises v. Raimondo, Department of Commerce m.fl. er en af de seneste skelsættende sager, der påvirker Chevron-respekten, og som helt sikkert vil påvirke risikostyringskredse. Selv om det er alt for tidligt at forstå den fulde effekt af fjernelsen af denne respekt for administrative organer i fortolkningen af nye love, kan vi forvente flere retssager på visse områder. Administrative organer, som er oprettet af den udøvende magt, har beføjelse til at skabe retningslinjer, regler, processer og procedurer til at gennemføre nye love, især når loven er tvetydig. Loper Bright-afgørelsen vil ikke ændre på dette ansvar. Hvad den derimod vil ændre, er, hvem der i sidste ende afgør, om de retningslinjer, regler, processer og procedurer, som disse agenturer udarbejder, er rimelige fortolkninger af lovene eller ej. De pågældende agenturer omfatter National Highway Traffic Safety Administration, Economic Development Administration, Consumer Product Safety Commission og Centers for Medicare and Medicaid Services (CMS). Disse agenturer opstiller regler og vejleder om tvetydigheder i lovgivningen, som har indflydelse på den måde, mange af vores kunder driver forretning på.

Overvej Medicare set-aside-aftaler, som ofte er påkrævet i ansvarssager. CMS har udviklet vejledninger til beregning af Medicare set-aside-beløb samt mange andre aspekter af processen. Medicare set-aside-aftaler omfatter ofte forventede omkostninger til receptpligtig medicin fra CMS, som er baseret på urealistiske medicinpriser udviklet af medicinproducenter, også kendt som gennemsnitlige engrospriser (AWP).

Den nylige Loper Bright-afgørelse åbner døren for at udfordre brugen af AWP ved at fjerne hensynet til det administrative organ, der har udviklet retningslinjerne. Dette er blot et eksempel på, hvad der helt sikkert vil blive en lang række af udfordringer for den administrative myndighed, og et eksempel, som Sedgwick følger nøje.

Finansiering af retssager debatteres fortsat på både statsligt og føderalt niveau. Selv om der er bevægelse i forsøgene på at ændre procesfinansieringsindustrien, er det kun Indiana, West Virginia, Wisconsin, Montana og Louisiana, der har vedtaget lovgivning, der kræver gennemsigtighed. Der er fremsat lovforslag i både Repræsentanternes Hus og Senatet på føderalt niveau, og Repræsentanternes Hus' retsudvalg afholdt en høring den 12. juni 2024 for at debattere tredjepartsfinansiering af retssager. Efter denne høring udgav Rep. Darrell Issa (R-CA-48) et diskussionsudkast til lovforslag for alle føderale sager, der sikrer gennemsigtighed omkring alle parter, hvor en finansieringskilde har investeret i en retssag og vil modtage en betaling baseret på udfaldet.

Finansiering af retssager spiller også en rolle i andre aspekter af vores civilretlige system, f.eks. person- og masseerstatninger. Efterhånden som procesfinansieringsindustrien udvikler sig, opstår der forskelle mellem procesfinansiering og juridisk forbrugerfinansiering, og der er en vis debat om, hvorvidt denne skelnen ændrer virkningen. Juridisk forbrugerfinansiering hjælper sagsøgere med løbende daglige leveomkostninger i forventning om en tilkendelse, og finansiering af retssager finansierer sagsøgers sag. Begge opkræver dog renter og gebyrer oven i de oprindelige beløb, der er involveret i finansieringen. Finansiering af retssager vil fortsat være et aktivt problemområde, og der vil sandsynligvis blive vedtaget yderligere lovgivning på både statsligt og føderalt niveau.

Skadeserstatningsreformen, især i Florida, gavner forsikringslandskabet. Sedgwicks data viser, at antallet af nye retssager faldt med 3 % i uge 26 i 2024 i forhold til samme periode i 2022. Dataene viser også et fald på 70 % i forhold til samme periode i 2023, selv om den store travlhed med at anlægge retssager i Florida i 2023 er en vigtig årsag til dette fald. Da 2024 er et valgår, har erstatningsreformer historisk set været nedprioriteret på grund af forkortede lovgivningssessioner og emnets kontroversielle karakter. Afventende og foreslåede erstatningsreformer (både ekspansive og restriktive) vil dog være vigtige at holde øje med, selv i Florida, hvor lovgivning, der vil give sagsøgere adgang til forsikringsselskabernes sagsakter, bliver presset frem af retsvæsenet. Andre vigtige spørgsmål om reformer af erstatningsansvar i hele landet omfatter reform af erstatningsansvar for lokaler, grænser for ikke-økonomiske skader i sager om lægeansvar og finansiering af retssager fra tredjepart.

Konklusioner

Økonomisk og socialt inflationspres driver de fleste af stigningerne i skadernes alvorlighed. Der er ingen tvivl om, at stigningen i mængden og den gennemsnitlige alvorlighed i det øverste niveau (100.000$+) er direkte relateret til dette pres. Sammen med stigninger i antallet af retssager og de gennemsnitlige omkostninger ved retssager, der er mellem 28 og 30 gange højere end for ikke-retssager, skal organisationer tilpasse sig og være lydhøre over for disse ændringer. Mere rettidige og fokuserede skadesundersøgelser vil bane vejen for bedre resultater. Jo tidligere skadesorganisationer kan få fat i de beviser, der er nødvendige for at vurdere ansvar og skadesværdi, jo mere effektiv kan den viden være i bestræbelserne på at finde passende løsninger. Pooled judgment-strukturer som f.eks. high-severity review committees vil give de ekstra perspektiver, der er nødvendige for at navigere i krav på de højeste niveauer. Skadesorganisationer bør også overveje at påbegynde arbejde tidligere, som normalt afsluttes efter en retssag, f.eks. biomekaniske ingeniører, rekonstruktion af ulykker og juryfokusgrupper. Simulerede retssager er ved at blive mindre værdifulde og dyrere end juryfokusgrupper, som giver mulighed for et forum med spørgsmål og svar. Men fingerede retssager har stadig en plads i en forsvarsstrategi.

Virksomhederne ville også være godt tjent med at identificere virksomhedsvidner, længe før der er brug for dem, og uddanne dem i, hvordan man er en god virksomhedsvidne. Forsvarsindustrien er nødt til at se vores reaktion på de nuværende forhold som en langsigtet strategi.

Sedgwicks kommentar til ansvarssager, der blev offentliggjort i maj 2024, indeholder en mere dybdegående analyse af de fremherskende tendenser og praksisser i ansvarslandskabet, herunder et dybere dyk ned i sagsøgernes taktik, social inflation og brugen af analyser i retssagsbehandling.