- Winter 2024: CASUALTY

Generelt ansvar

Mål for rapporten

Formålet med denne rapport er todelt: at give et overblik over vores nuværende målinger for vores generelle ansvarsprogram og at give et overblik over det nuværende miljø omkring generelle ansvarskrav og retssager.

Dataparametre

Til sammenligning er dataene baseret på både forsikrede og selvforsikrede skader for alle stater på tværs af fem kalenderår (1. januar til 31. december) fra 2019 til 2023.

Vigtige observationer

I 2023 steg mængden af nye ansvarsskader med 1,1 % i forhold til 2022.

De samlede udgifter til nye skader steg med 13,9%.

- ∙De samlede udgifter er steget med 37% i løbet af de sidste 24 måneder.

- ∙GL-erstatningerpå 0 USD faldt med 1,3 % fra 2022 (51,8 % af erstatningerne) til 2023 (50,5 % af erstatningerne).

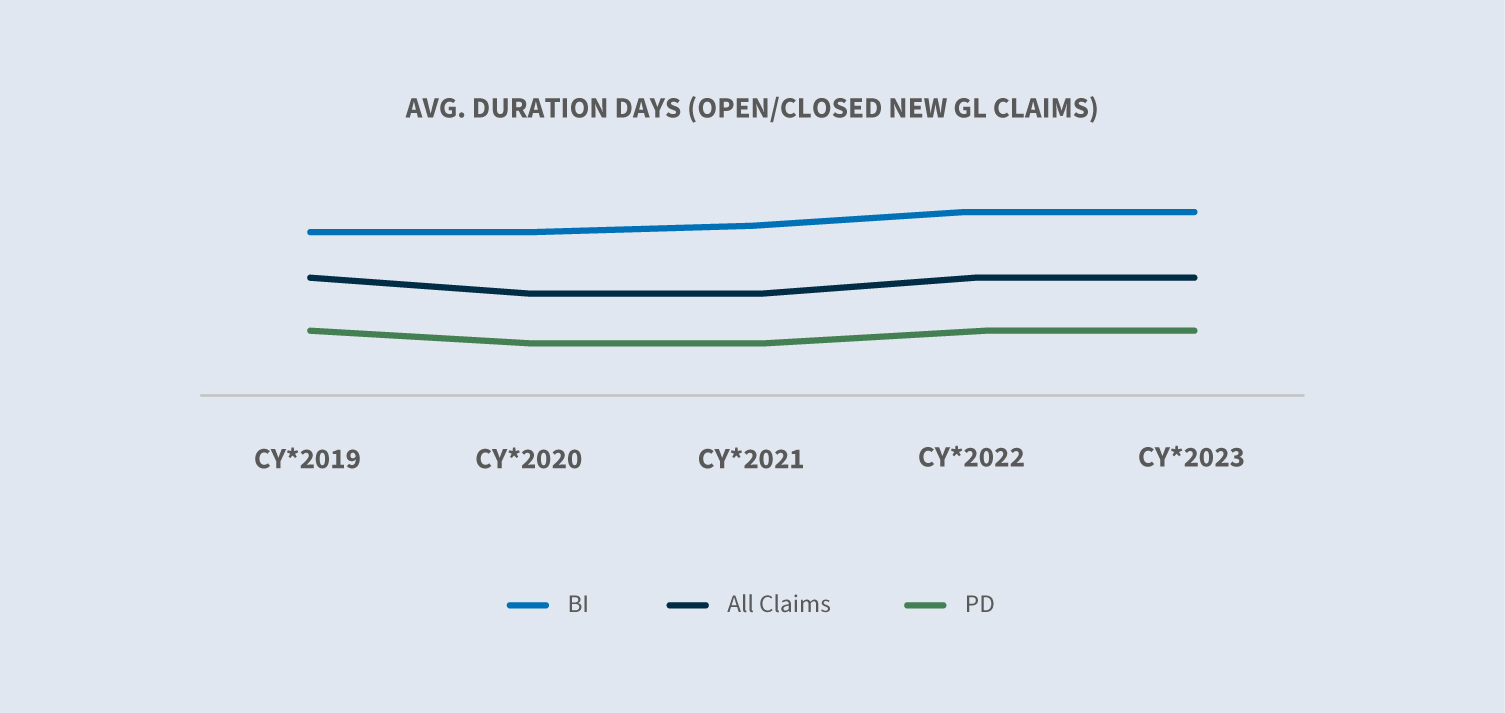

Den gennemsnitlige erstatningsvarighed forblev uændret.

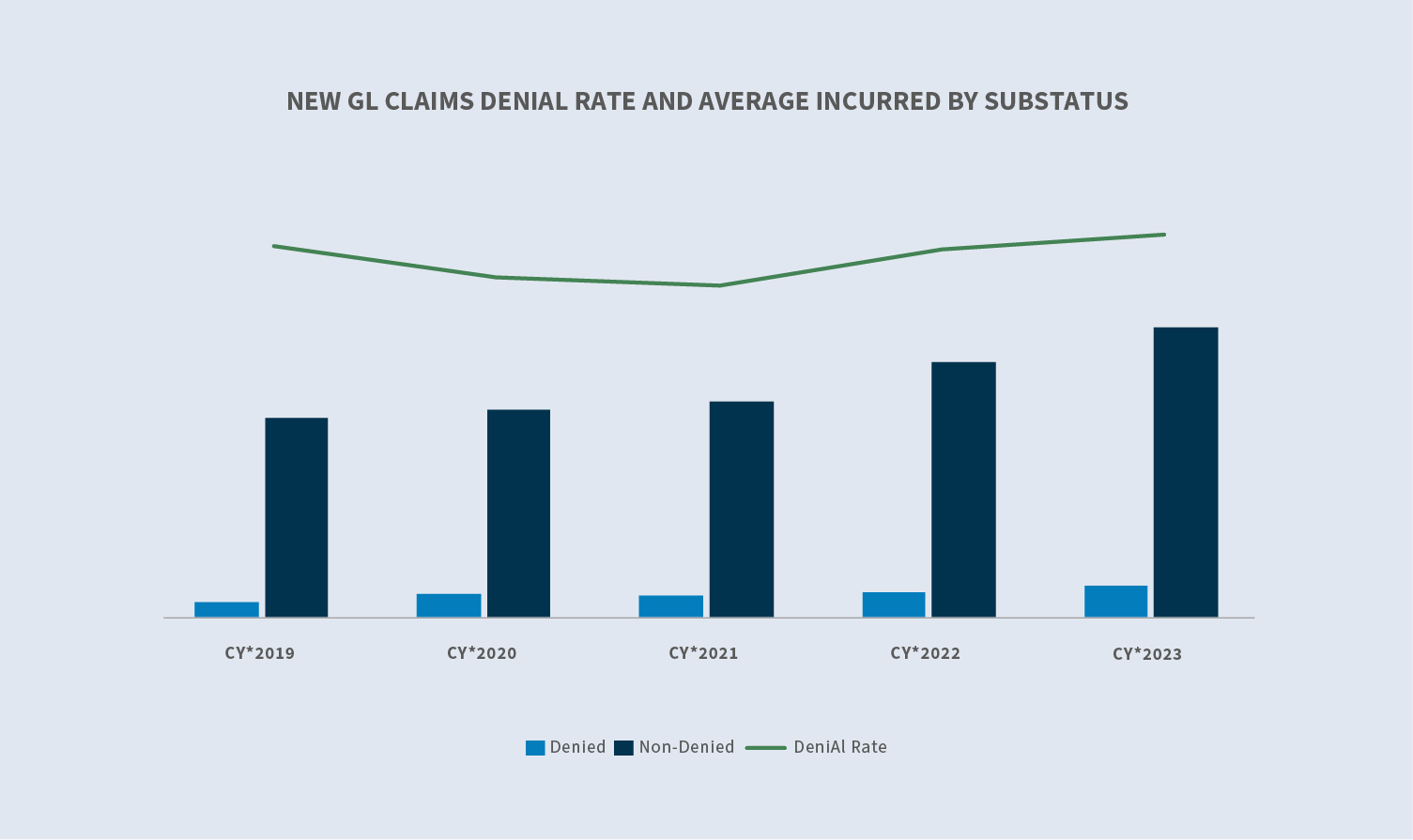

Afslagsprocenten på nye krav steg til 23,4%.

- ∙Den gennemsnitlige udgift til afviste krav steg med 27,1 % i forhold til 2022.

- ∙ Gennemsnittetfor accepterede skader steg med 13,5% i løbet af 2022.

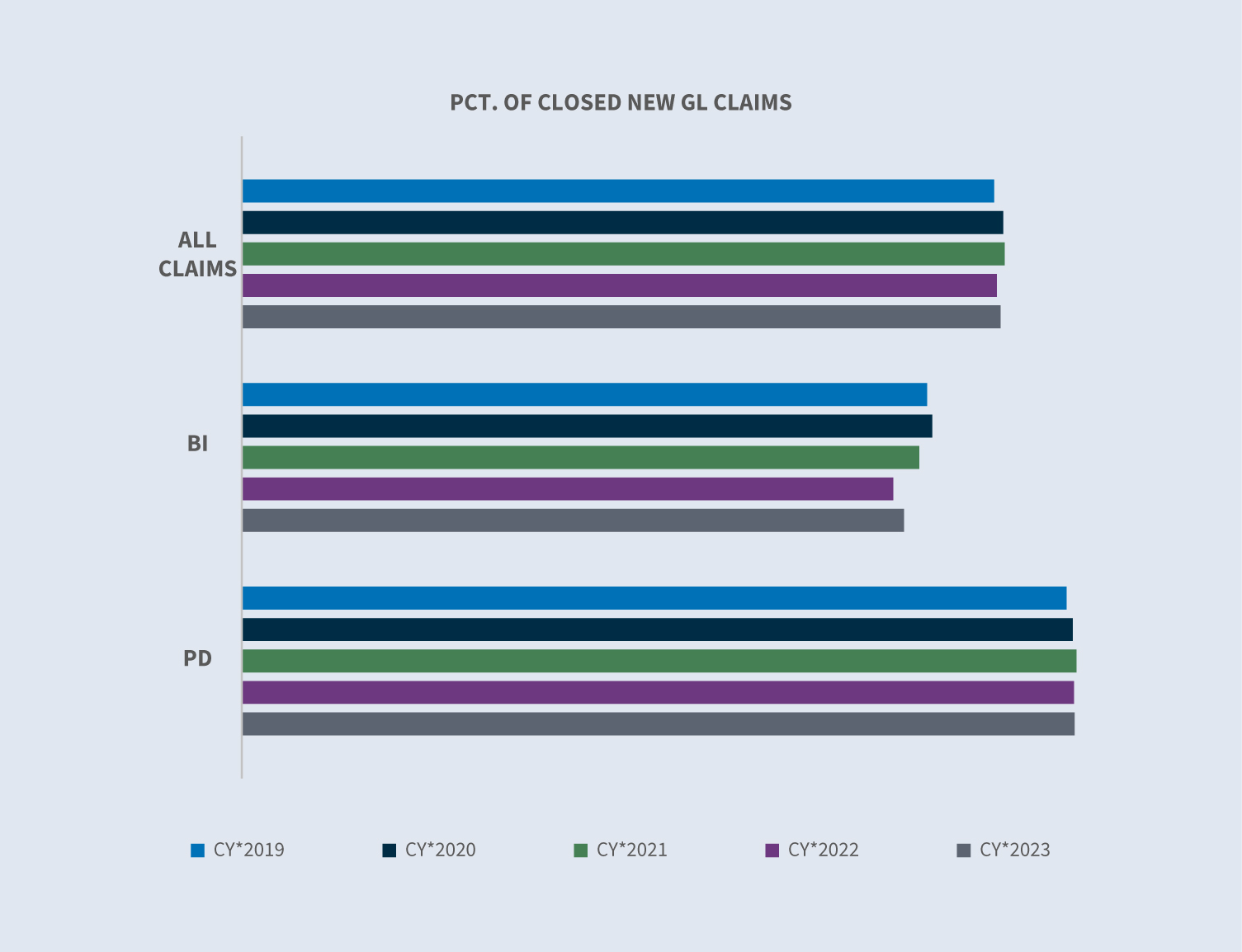

Lukningsprocenten for alle nye GL-krav var uændret i forhold til 2022.

I CY 2023 steg det samlede antal afsluttede skader med 5%.

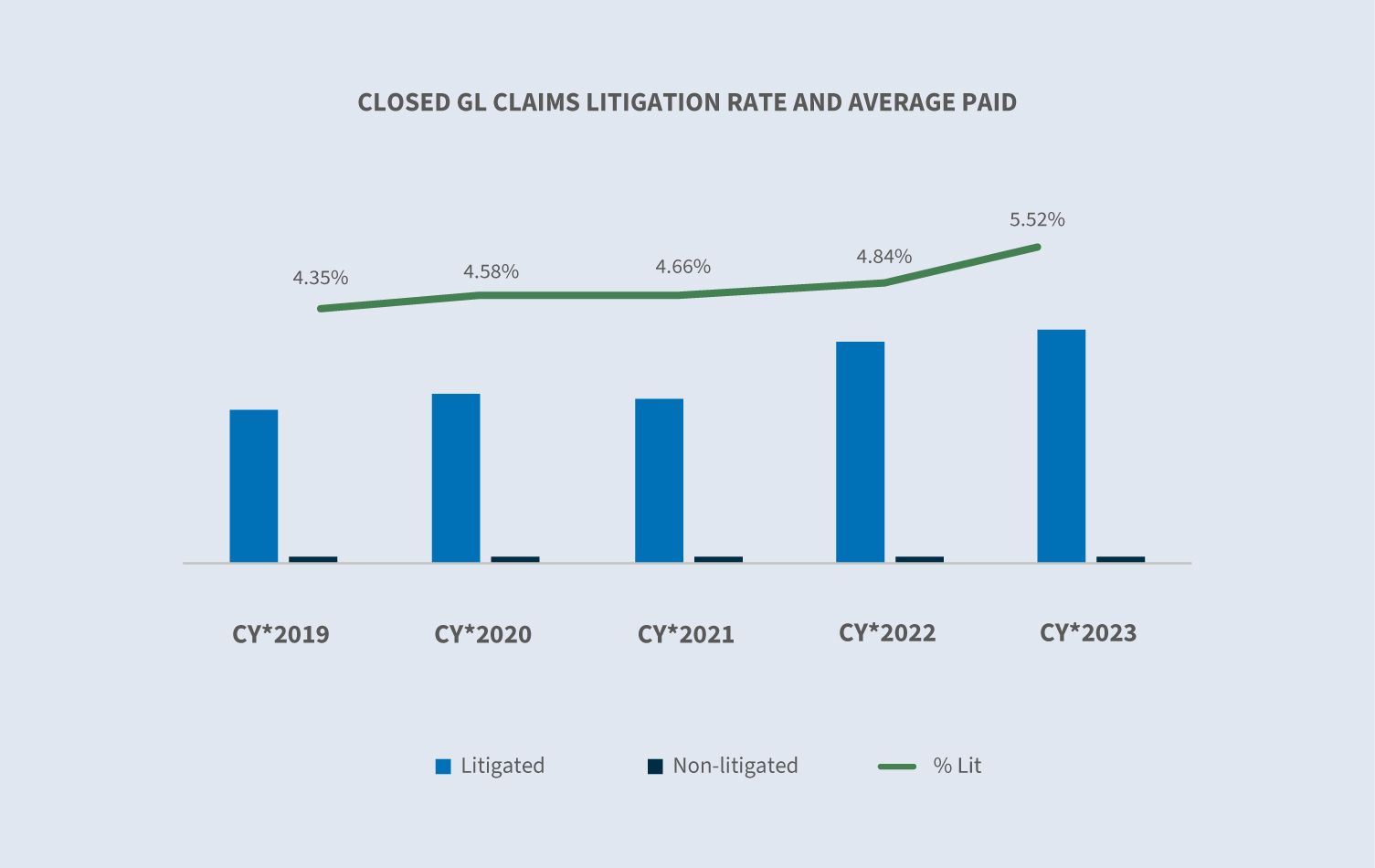

- ∙5,5% af de afsluttede sager blev behandlet i retten.

- ∙Den samlede mængde af afsluttede sager steg med 19% i forhold til 2022.

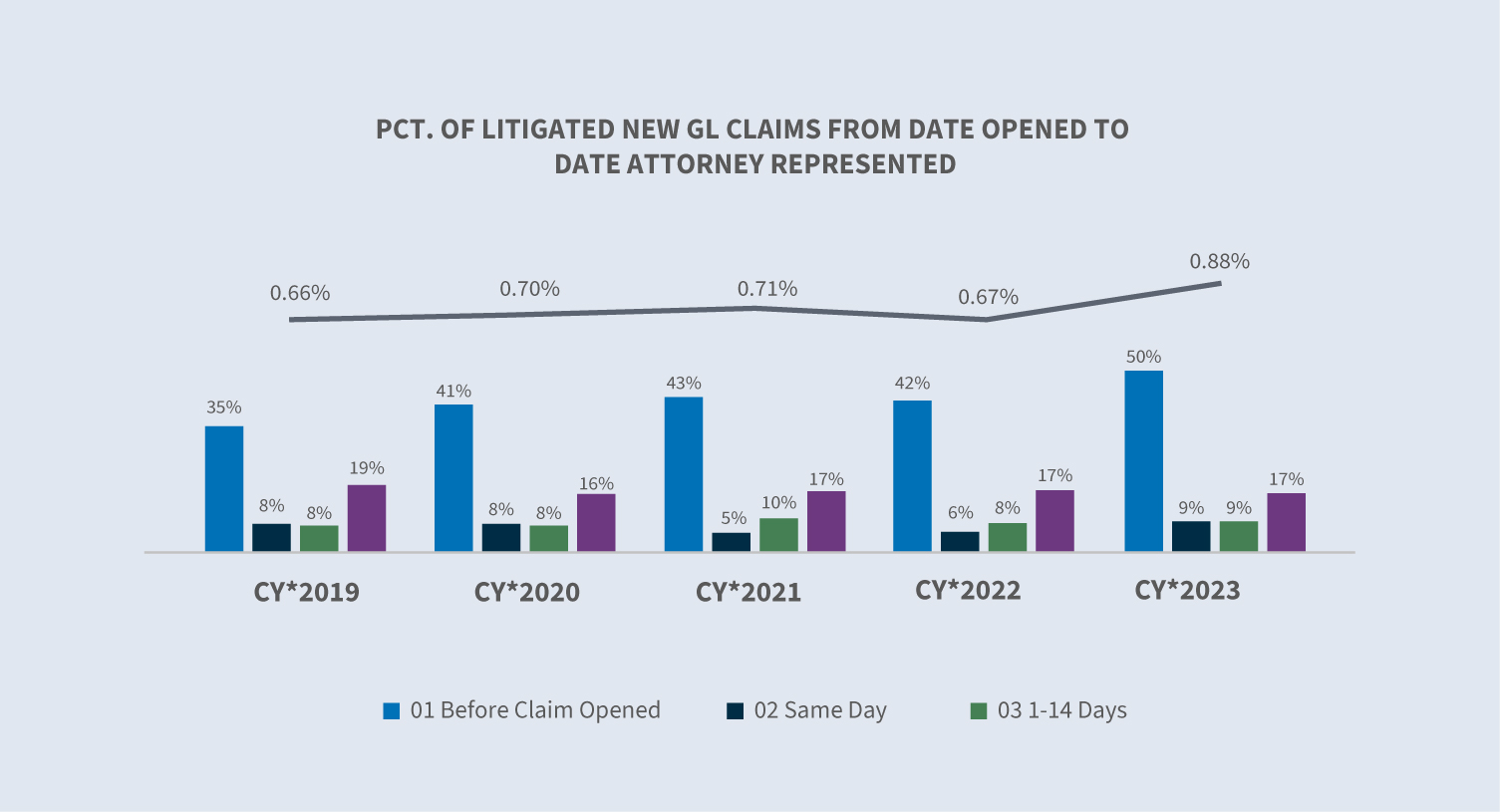

I øjeblikket har 58% af alle nye GL-sager, der kommer for retten, en repræsentant på plads inden for 24 timer efter meddelelsen, og to tredjedele har en repræsentant på plads inden for de første to uger.

Den gennemsnitlige udbetaling steg 16,7% i 2023 i forhold til 2022. Det gennemsnitlige udbetalte tab steg med 20 %, mens de gennemsnitlige udbetalte omkostninger var uændrede.

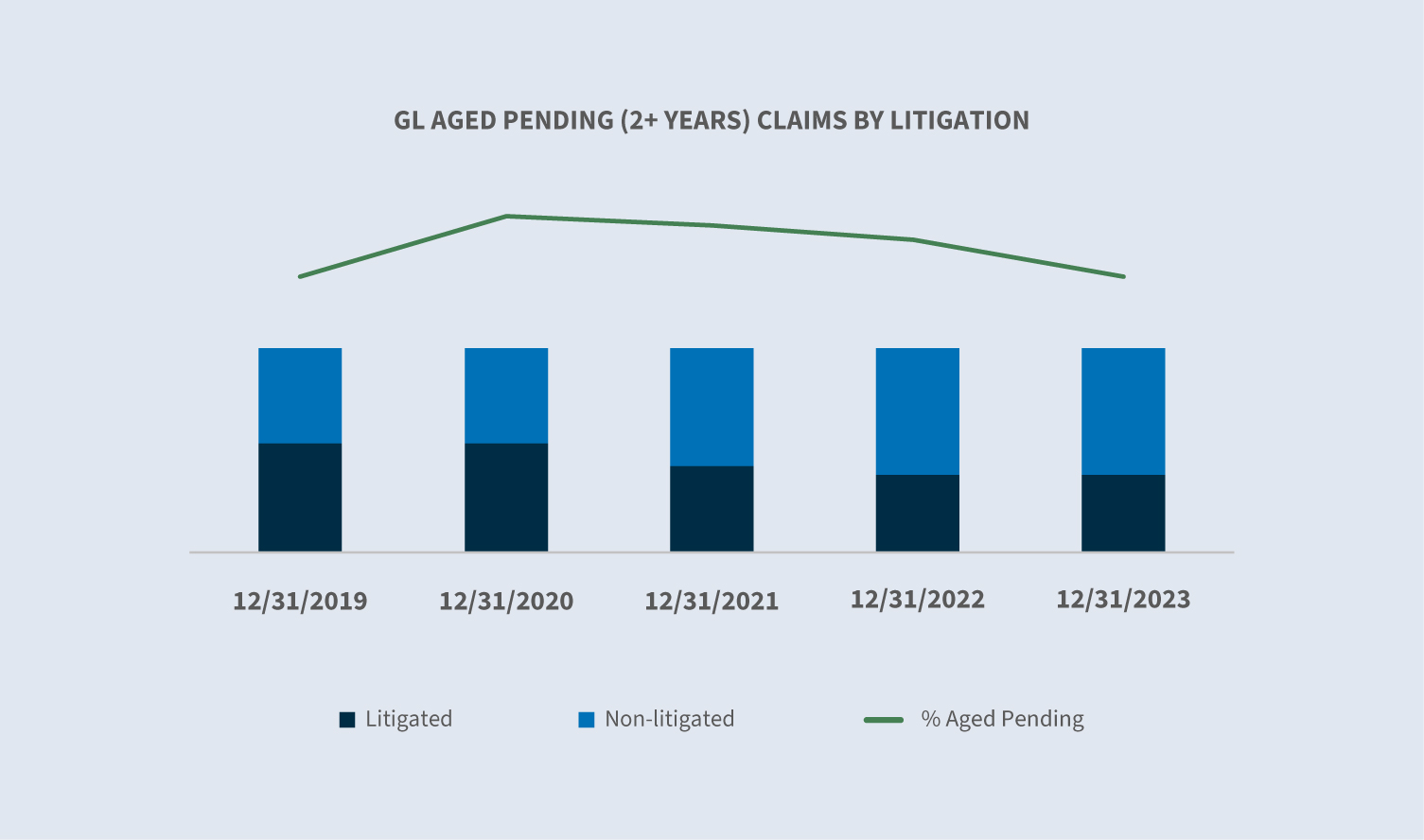

Ældre afventende (to år eller mere) faldt med 2,5%.

- ∙Forholdet mellem antallet af verserende retssager og ikke-retssager faldt år-til-år (YOY).

- ∙38%af alle ældre, verserende krav er retssager.

Marked

Ifølge en rapport fra Swiss Re Institute fra september 2023 er omkostningerne til ansvarsskader i USA steget med 16 % i gennemsnit i de sidste fem år, hvilket langt overstiger de økonomiske årsager til skader.

De amerikanske forbrugerpriser steg med 3,4 % på årsbasis i 2023. Kerne-CPI målte 3,9% årligt for 2023.

I sin Q4 2023 Outlook forudsagde Insurance Information Institute en P/C-vækst på 2,1 % i 2023. De bemærkede også, at den underliggende P/C-vækst burde fortsætte med at forbedre sig i løbet af de næste tre år og potentielt overgå den bredere økonomi i 2025.

S&P Global Market Intelligence 2023 U.S. P&C Insurance Market Report kræver en combined ratio på 100,8 %; andre kilder anslår en combined ratio på 103,4 %.

I sin rapport fra november noterede Milliman en prognose for 2023 på 96,9 for almindeligt ansvar, hvilket ligger mellem de faktiske resultater for 2021 og 2022.

Fortsatte rentestigninger kan generelt forventes ifølge S&P Global, Swiss Re og Business Insurance News.

- ∙Stigninger i den generelle ansvarsrente forventes at være mellem uændret og 5%.

- ∙Bilansvaret forventes at stige med 5-10 %.

- ∙ Cyber-stigningerneer aftaget med forventede stigninger på mellem 0 og 10 %.

- ∙Dækningen af terrorisme og politisk vold forventes at stige med mellem 15 og 40 %.

- ∙D&Oforventes at falde med 10-15 %.

- ∙Sikkerhedforventes at forblive flad.

Volumen

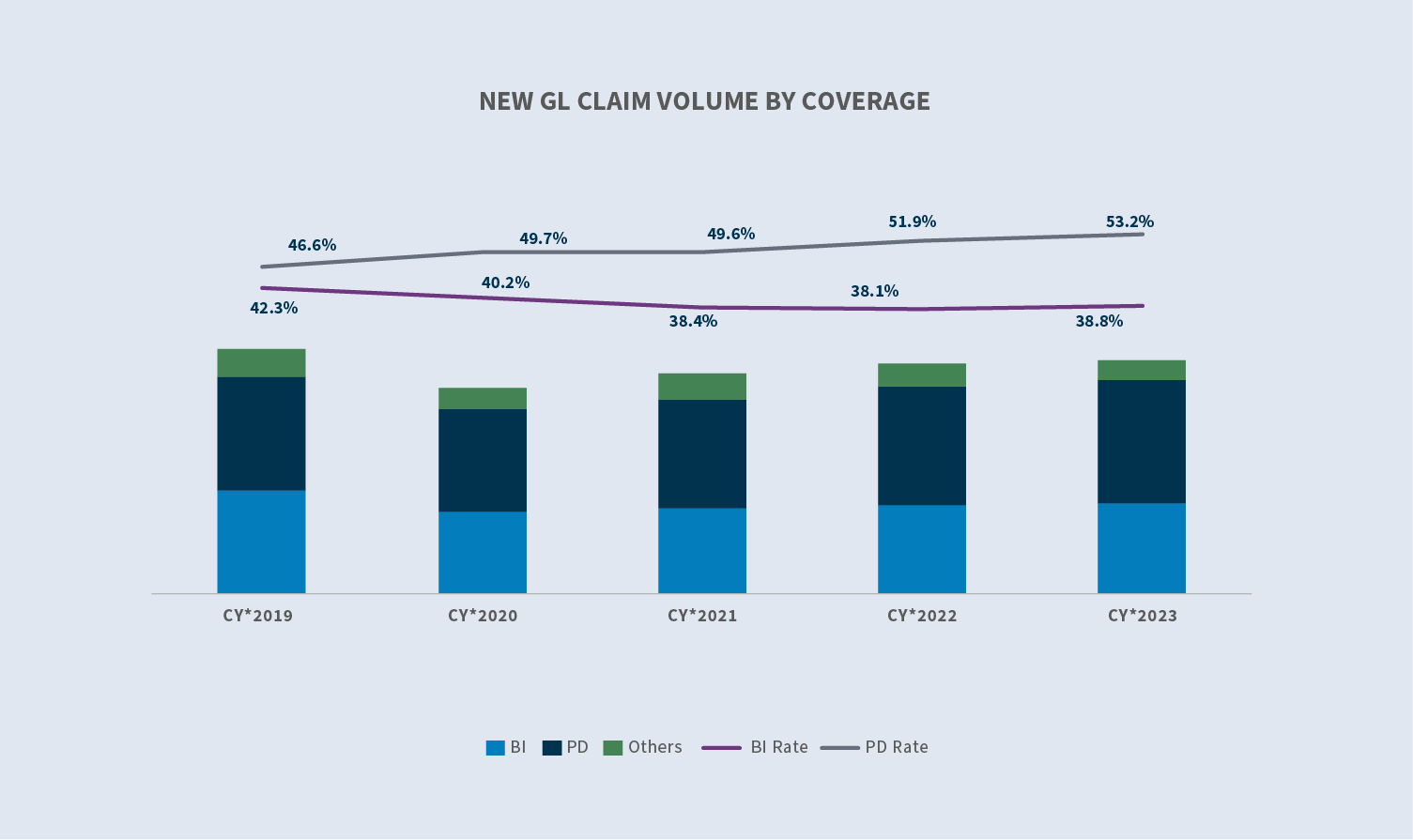

GL's skadesvolumen steg samlet set med 1,1 % i kalenderåret (CY) 2023.

- ∙GLBI skadesvolumen +3%.

- ∙PD-skadevolumen+3,7%.

- ∙Anden skadevolumen (-20%)

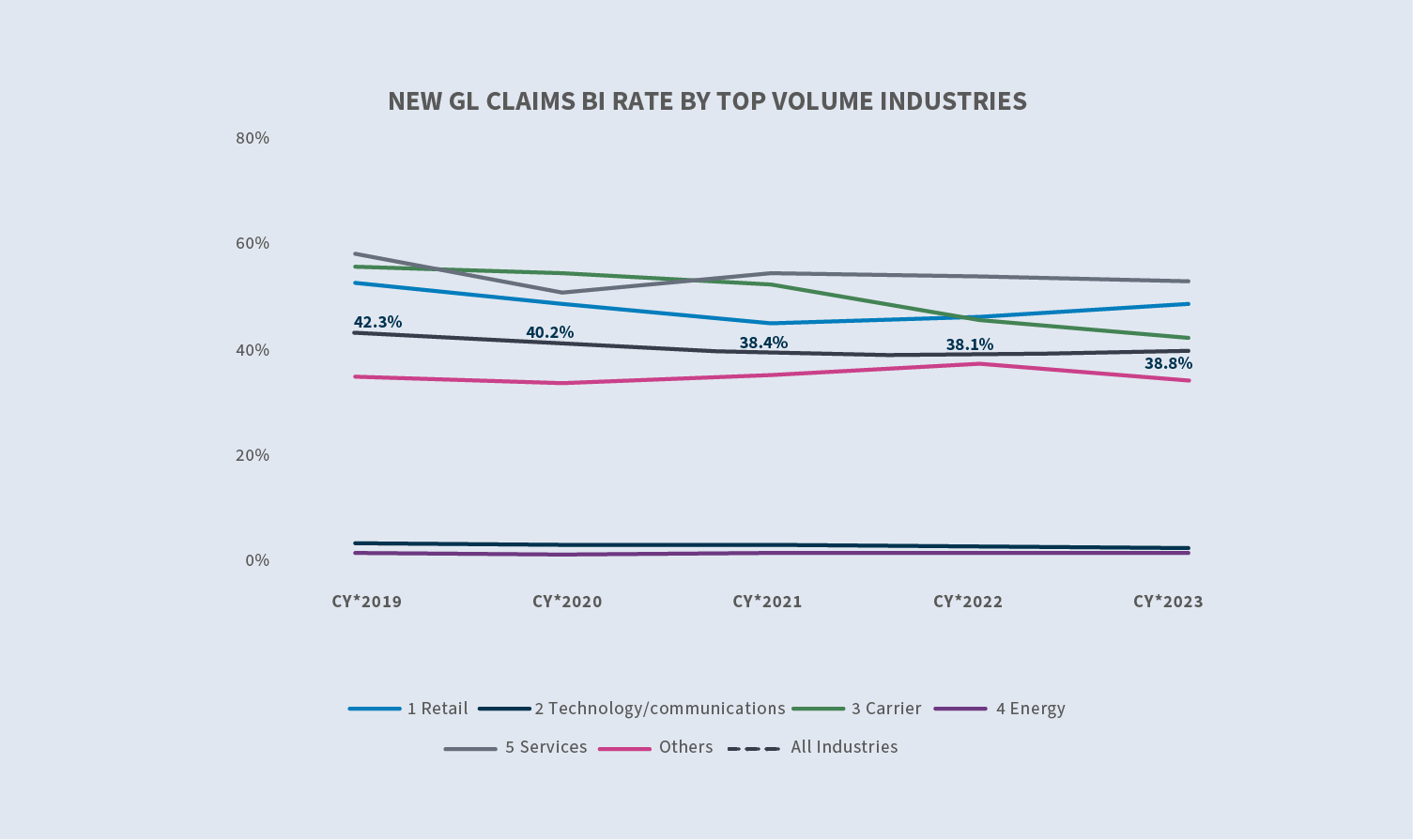

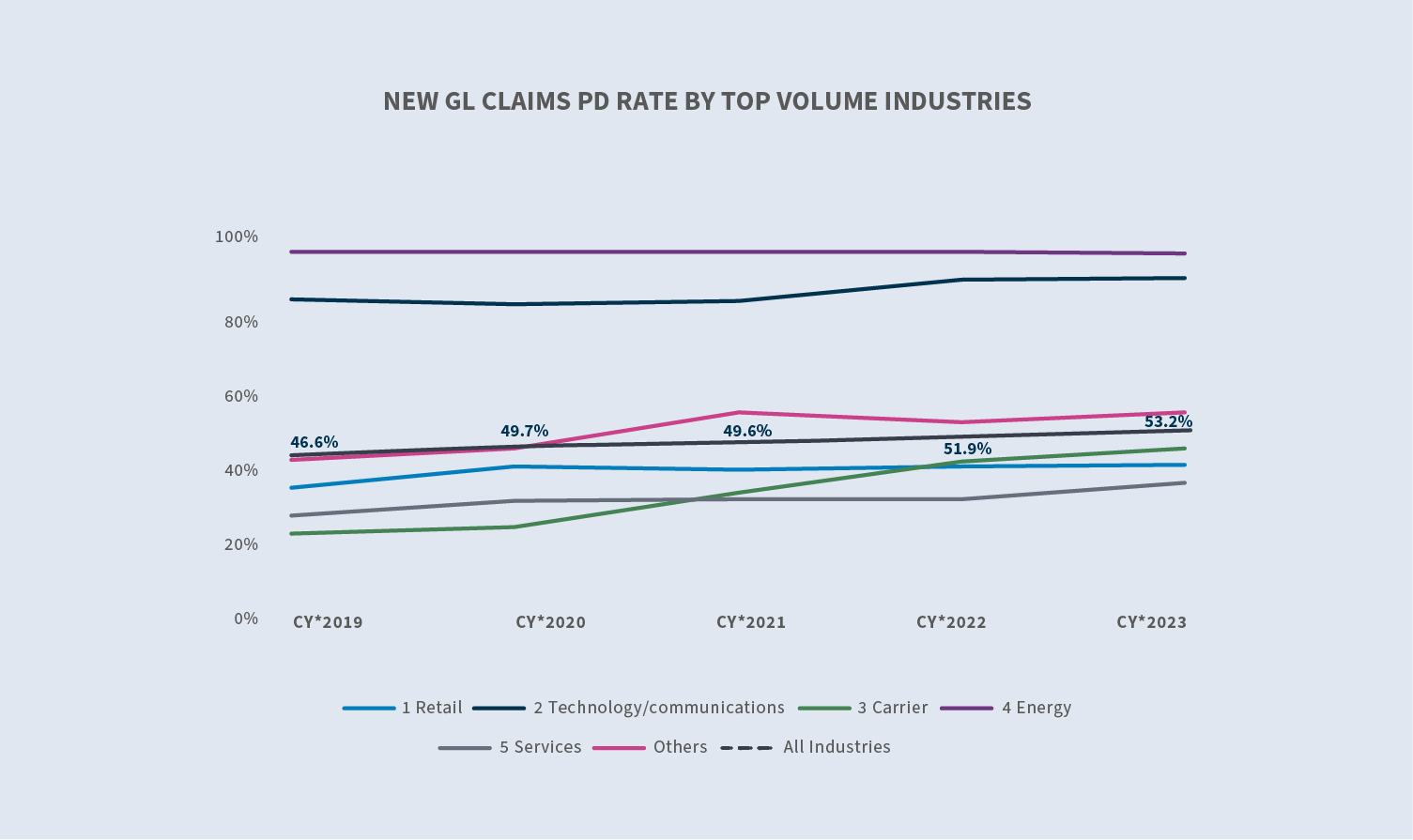

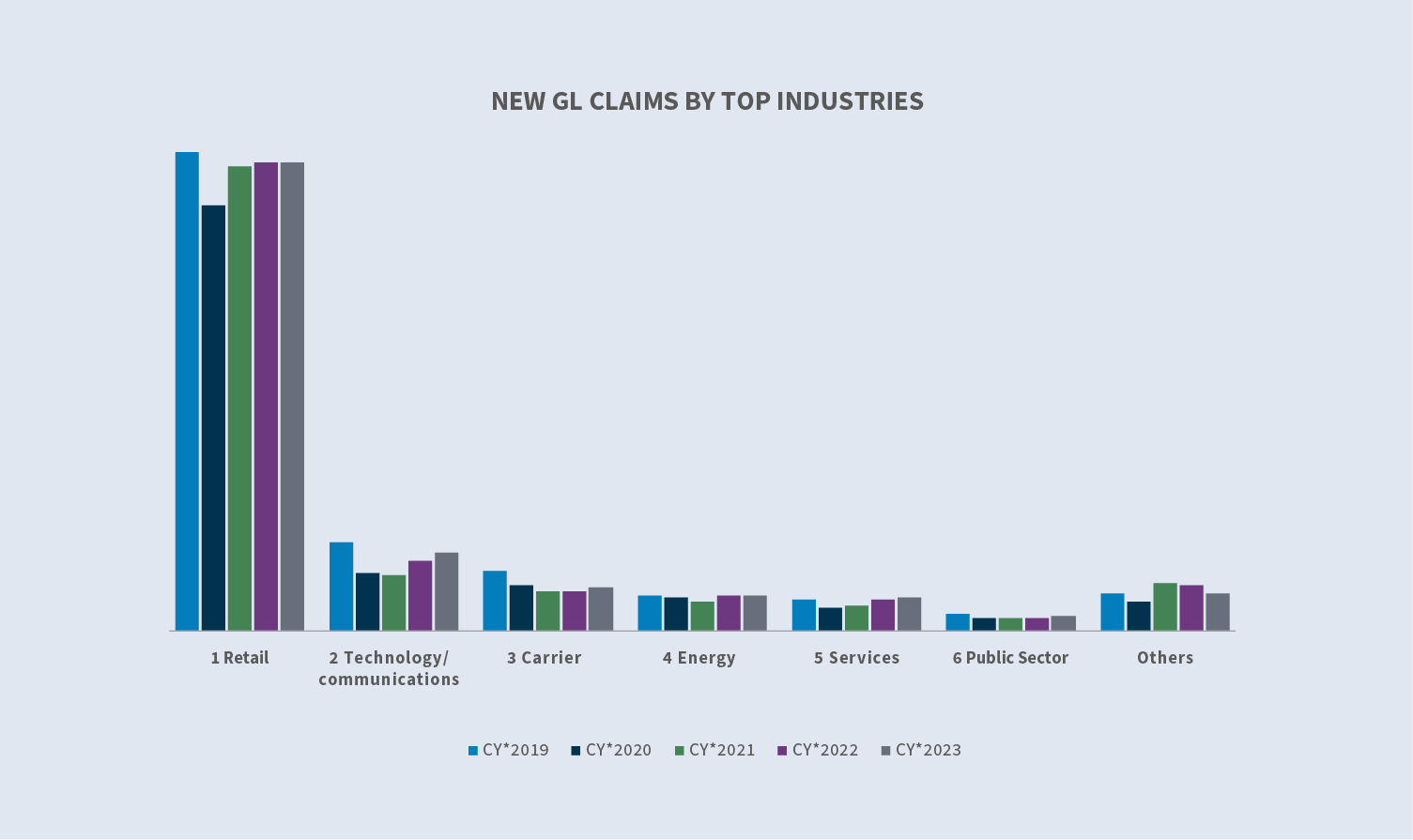

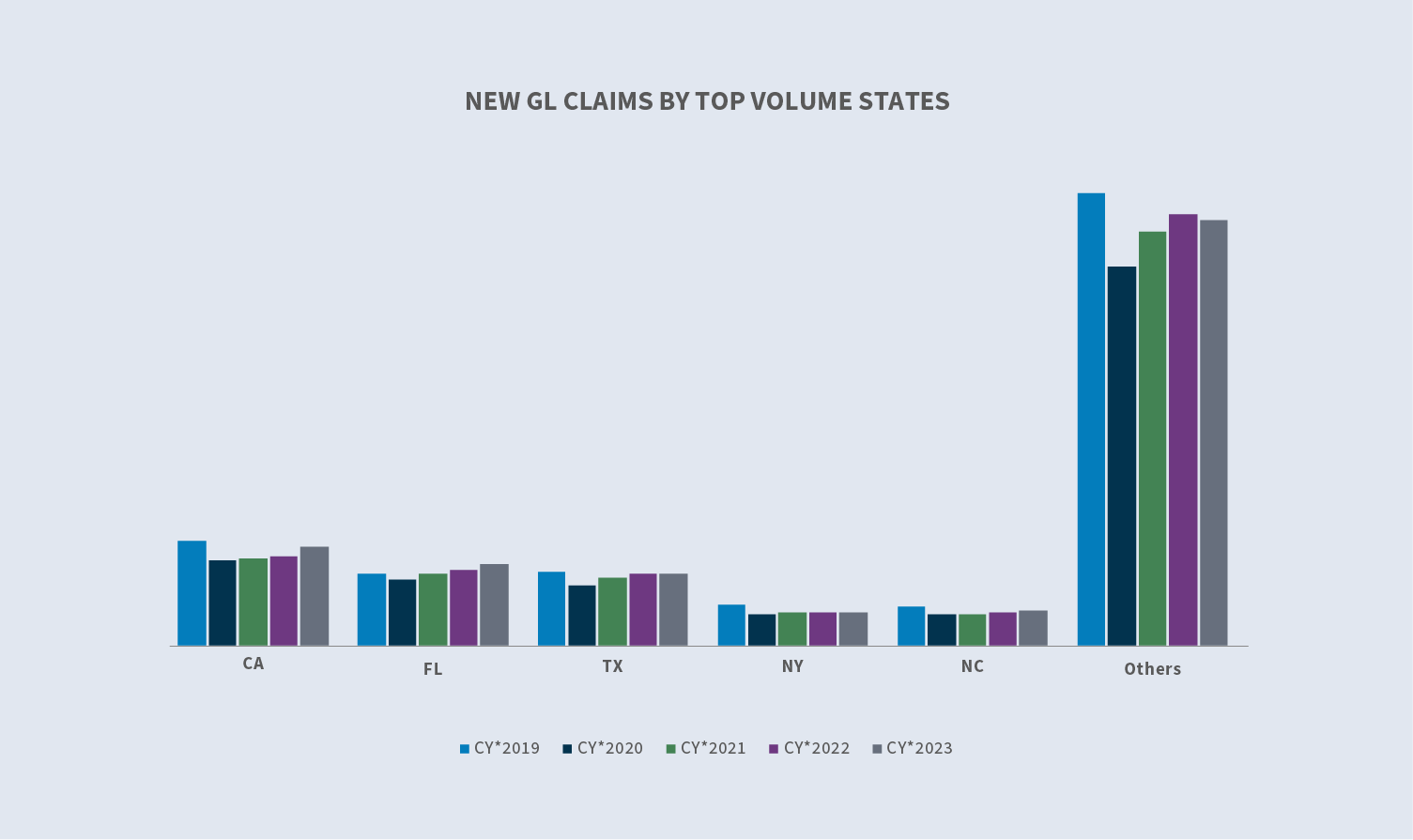

De fem stater, der genererer det højeste antal nye generelle ansvarskrav, er: Californien, Florida, Texas, New York og North Carolina. Tilsammen tegner de sig for 43 % af den nye erstatningsvolumen for almindeligt ansvar. Fra CY 2022 til CY 2023 steg antallet af krav i Californien, Florida og North Carolina, mens antallet af krav i Texas og New York faldt.

Efter at være faldet støt fra 2019 til 2021 begyndte afslagsprocenterne at stige i 2022 og steg yderligere i 2023 til 23,4 %. Gennemsnittet for nye afviste krav steg med 27,1 % i CY 20223 sammenlignet med CY 2022. Gennemsnittet for nye ikke-afviste (accepterede) krav steg med 13,5 % i CY 2023 sammenlignet med 2022.

Omkostninger

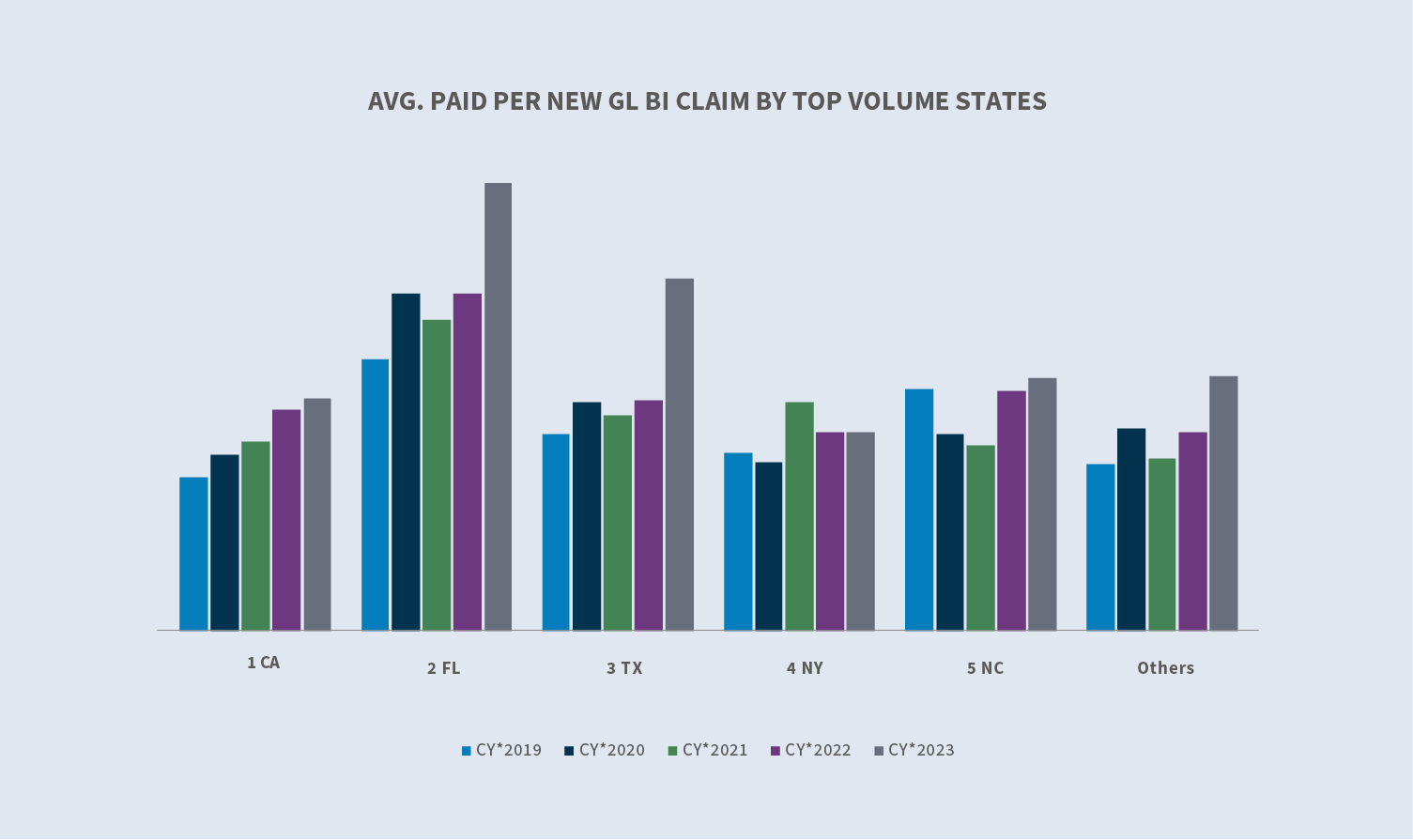

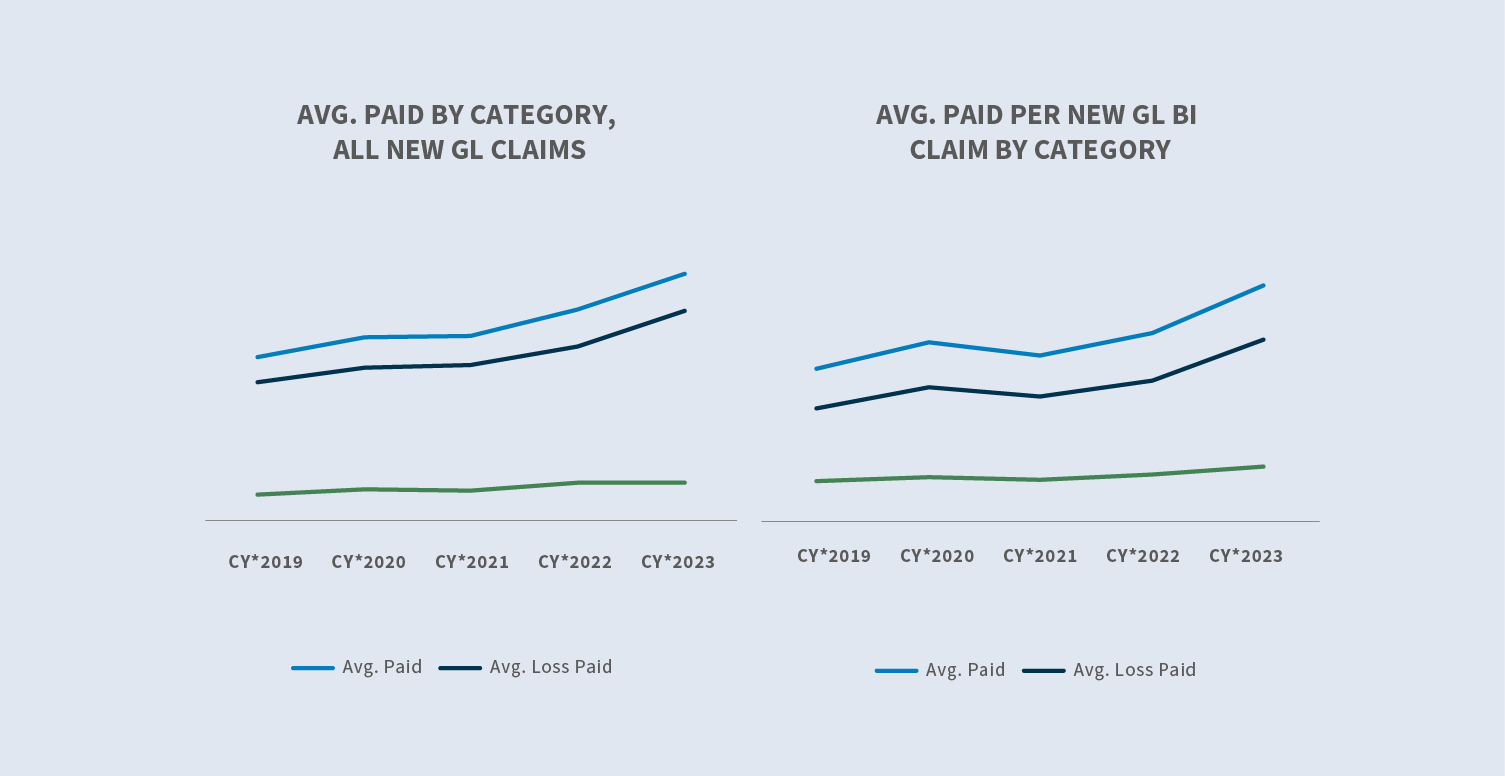

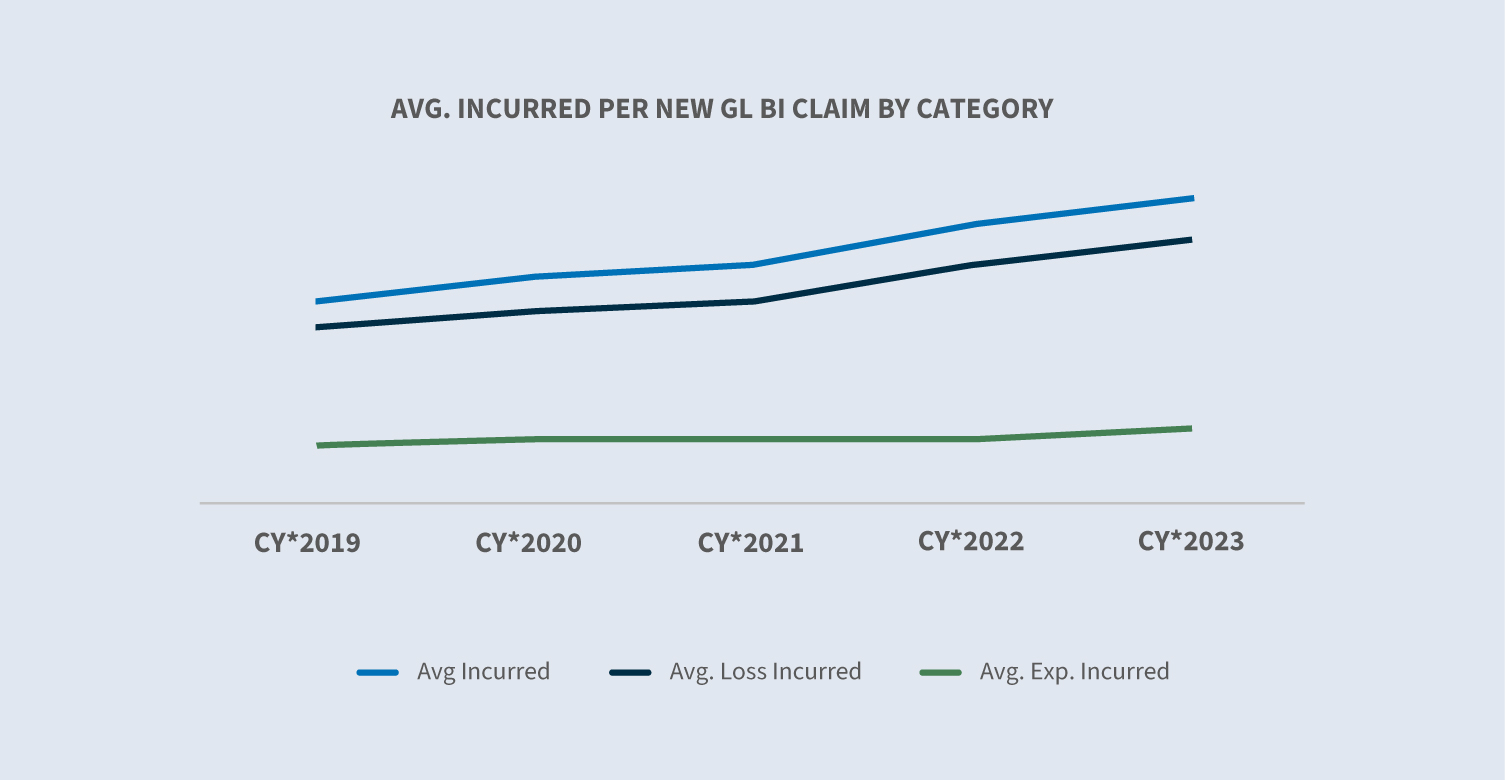

Gennemsnitsbetalingen for nye skader er fortsat med at stige på tværs af alle nye GL-skader i løbet af de seneste fem år. Gennemsnittet for alle nye krav steg med 16,7 % i CY 2023, og de gennemsnitlige omkostninger pr. nyt BI-krav steg med 25,9 %. Florida og Texas er de Sedgwick-stater, der har den største stigning i gennemsnitsomkostningerne sammenlignet med 2022, samt det højeste gennemsnitlige dollarbeløb udbetalt på nye BI-krav.

Det gennemsnitlige tab for alle nye GL-skader steg med 12,7 % i CY 2023 sammenlignet med CY 2022. Det gennemsnitlige tab for nye GL BI-skader steg med 11,4% sammenlignet med CY 2022. Væksten i det gennemsnitlige tab fortsætter med en større hastighed end de gennemsnitlige udgifter og fortsætter med at overgå inflationen.

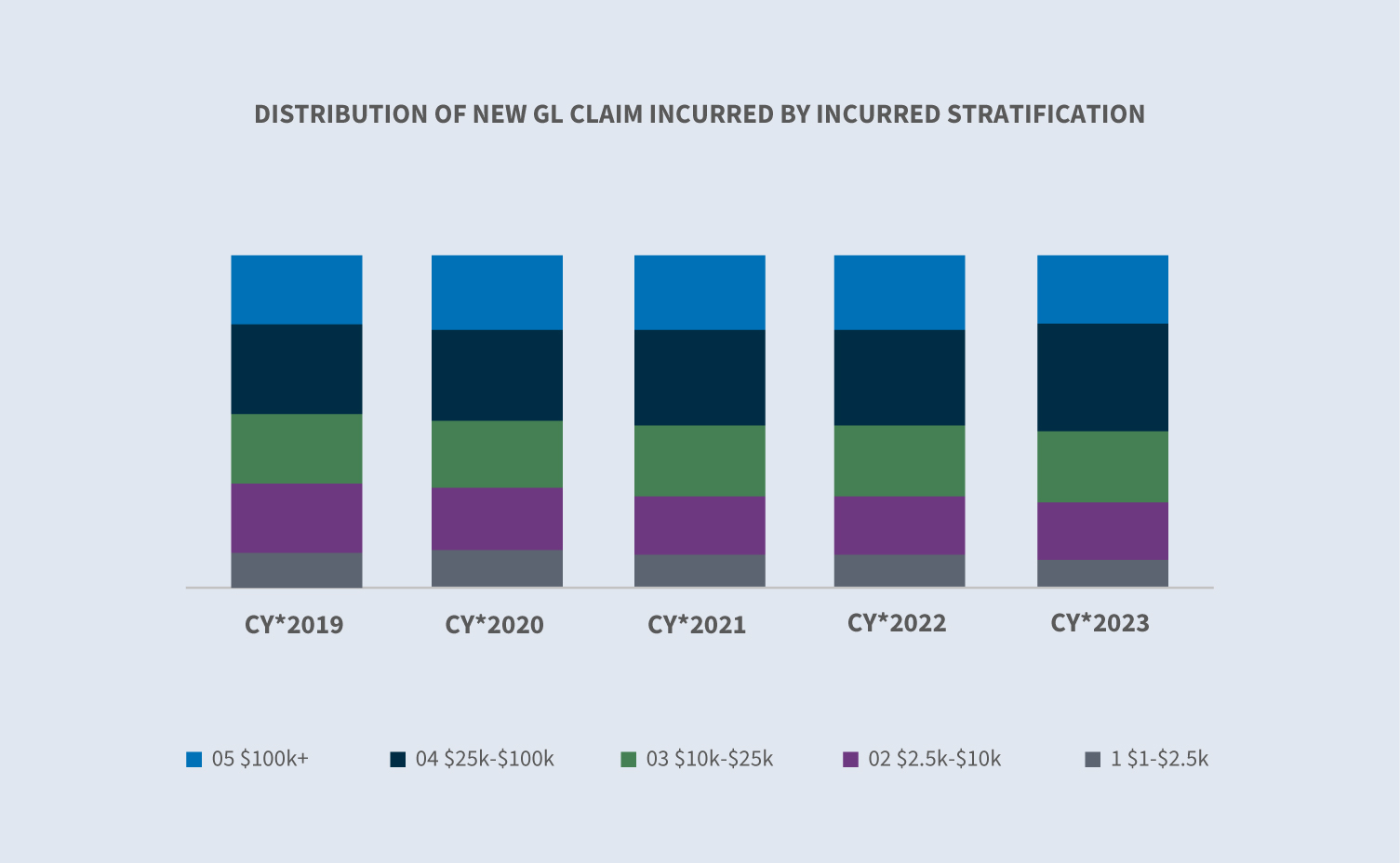

CY 2023 afveg fra tidligere års tendenser i de højere omkostningskategorier. CY 2023-krav i kategorien $100.000+ faldt til 21% af de samlede udgifter, mens kategorien $25.000 til $100.000 steg til 32% af de samlede udgifter. Selvom omkostningerne stadig stiger, aftager stigningen til en vis grad, og de påløbne værdier falder til en vis grad i CY 2023.

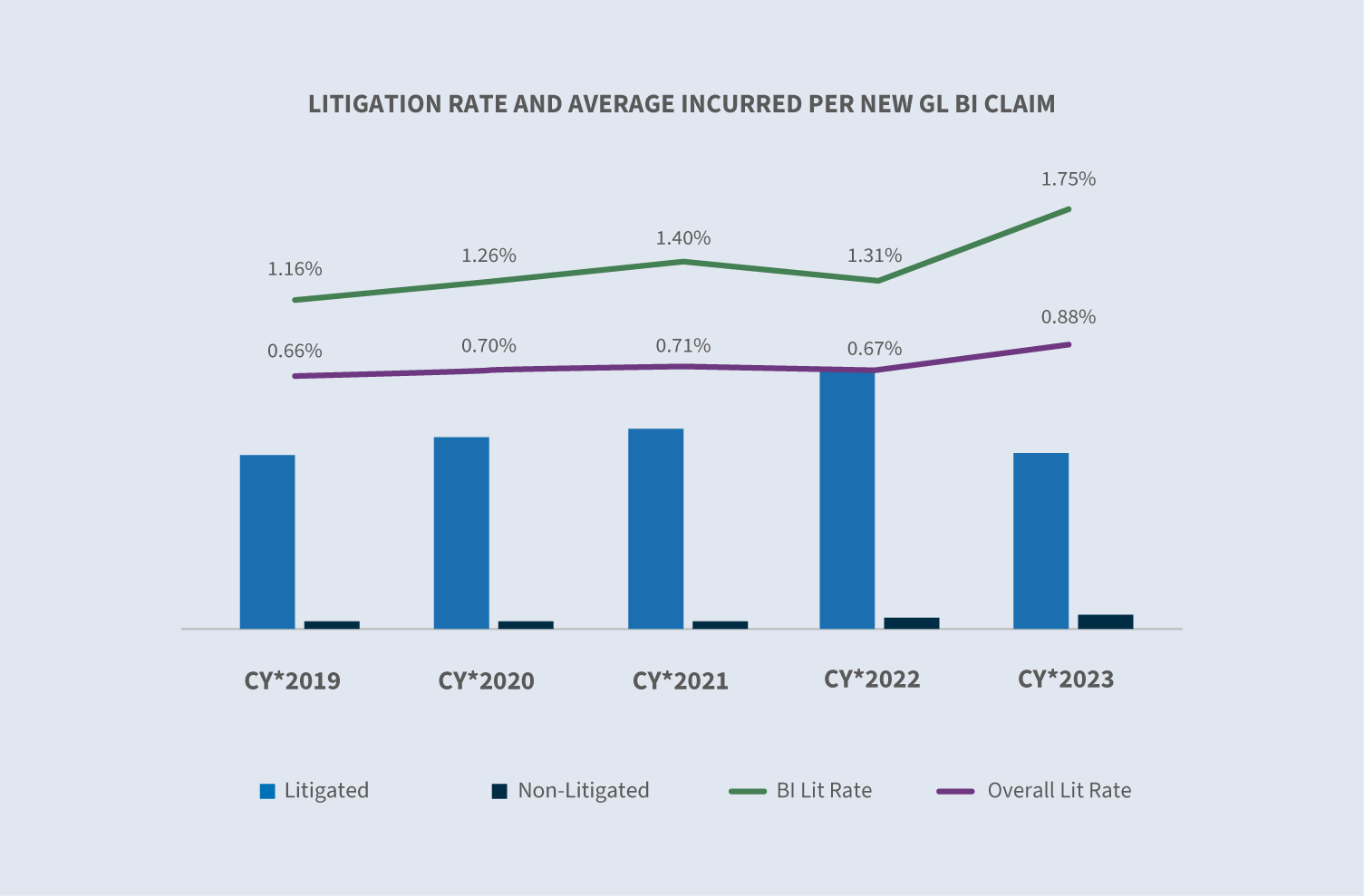

Retssager

Retssagsraten, som var steget til over 1 % midt på året, faldt til 0,88 % i CY 2023. Stigningen var drevet af retssager, der blev anlagt i Florida før ikrafttrædelsesdatoen for deres erstatningsreform i marts. 59 % af alle nye krav, som på et tidspunkt vil medføre en retssag, er allerede repræsenteret af en advokat inden for de første 24 timer efter undersøgelsen.

Antallet af verserende retssager er fortsat med at falde hvert år siden 2019. I CY 2023 var der et fald på 10 % i forhold til 2022. Det samlede antal verserende sager faldt med 2,5 % i CY 2023 til 22,5 % - det laveste niveau siden CY 2020.

Lukninger

Lukningsprocenten for nye skader i 2023 forblev uændret i forhold til 2022, men BI-lukninger steg med 1,5 %.

Den gennemsnitlige varighed af alle GL-erstatninger forblev uændret, men varigheden af GL BI-erstatninger steg en smule.

Tvistede krav udgør i øjeblikket 5,5% af den samlede mængde af lukkede krav, men tegner sig for 63% af de samlede dollars, der er betalt for lukkede krav. Gennemsnitsudbetalingen for en lukket retssag steg med 6 % i CY 2023, primært påvirket af en stigning på 20 % i mængden af lukkede retssager. Gennemsnitsbetalingen for ikke-tvistbehandlede lukkede krav faldt med 16 %. Mængden af lukkede, ikke-tvistede krav steg med 4 %.

Fremtidige overvejelser

Sedgwick-tendenser

Både afholdte og betalte beløb fortsatte med at stige i CY 2023. De gennemsnitlige udgifter steg med 12,7 % i CY 2023 sammenlignet med en stigning på 15 % i CY 2022. Det gennemsnitlige udbetalte beløb steg med 16,7 % i CY 2023.

Procesfrekvensen for GL-krav steg til 0,88% - en rekordhøj frekvens. Denne stigning skyldtes primært Florida-anmeldelserne, der blev udløst af deres nylige erstatningsreform. De gennemsnitlige omkostninger for en afsluttet retssag er fortsat med at stige, senest med 5 %. Procentdelen af krav, der behandles tidligere, herunder antallet af krav med repræsentation på plads før første varsel, fortsætter med at stige. Omkostningerne til ikke-tvistede krav faldt for første gang i flere år (-16,5 %). Gennemsnitsomkostningerne for tvistede krav svarer til 30 gange de relative omkostninger for ikke-tvistede krav.

Kravene bliver behandlet hurtigere - oftere og med stigende omkostninger. Omkostningerne til større og retssagsbelagte krav vokser, og mængden af krav i de øverste omkostningskategorier udgør en voksende del af kravfordelingen. De gennemsnitlige omkostninger for krav til en værdi af 100.000 dollars eller derunder forblev uændrede i CY 2023 sammenlignet med CY 2022, mens de gennemsnitlige omkostninger for krav til en værdi af over 100.000 dollars faldt med 6,4 % i CY 2023 sammenlignet med CY 2022.

Ældre verserende sager fortsætter med at falde og har nået et lavpunkt på 22,5 % i forhold til de sidste fire år. Dette er primært drevet af den fortsatte reduktion af ældre retssager, der faldt med 10 % i CY 2023 sammenlignet med CY 2022.

Industriens bekymringer

Inflation

Inflationen fortsatte med at falde i CY 2023 og sluttede året på 3,4 %. Inflationens indvirkning på P/C-omkostningerne afspejles dog stadig i langt højere grad gennem genanskaffelsesomkostningerne. Mellem 2020 og 2023 steg genanskaffelsesomkostningerne i gennemsnit med 45 %, mens inflationen i den samlede amerikanske økonomi steg med 15 % i samme periode (Milliman).

Skadeserstatningsreform

2023 genoplivede muligheden for en skadeserstatningsreform som en mulighed for at kontrollere eskalerende ansvarssager og omkostninger gennem Florida H.B. 837. En umiddelbar konsekvens af reformen var en tilstrømning af tusindvis af retssager, der blev anlagt af sagsøgers advokater før ikrafttrædelsesdatoen for at sikre anvendelsen af den gamle lov. Dette førte igen til en eskalering af det samlede antal retssager, forsvarsadvokaternes honorarer, reserver, udgifter til retssager og forlig. Det, der ville have været et naturligt flow over flere år, blev komprimeret til seks måneder, hvilket resulterede i inkonsekvente analytiske tendenser. I 2024 vil vi begynde at se det positive aspekt af denne erstatningsreform.

Hændelser med aktive overfaldsmænd

Disse hændelser bliver stadig mere udbredte i USA. I sin rapport om hændelser i 2022 noterede justitsministeriet 50 hændelser for det år, en stigning på 67% i forhold til 2018. Tilstrækkelig sikkerhed i lokalerne er det nøglebegreb, som virksomheder kan holdes ansvarlige for i forbindelse med sådanne hændelser, der finder sted i deres lokaler. Rettidig evaluering af eksponering for aktive overfaldsmænd, risikostyringsforanstaltninger og beredskabsplaner kan være med til at sikre, at alle best practices er på plads.

Medicinske udgifter

Stigende medicinske udgifter vil fortsat påvirke værdien af ansvarskrav. Stigningen i medicinudgifter er relateret til øgede udgifter til receptpligtig medicin, øget behandling på grund af fremskridt inden for medicinsk teknologi, nye behandlingsmetoder og stigende lønninger til sundhedspersonale. Det forventes ikke, at disse eskalerende omkostninger vil aftage i den nærmeste fremtid.

Listen Judicial Hellholes

Listen 2023-2024 fra American Tort Reform (ATR) Foundation viser jurisdiktioner, der er kendt for at tillade innovative retssager på baggrund af nye juridiske teorier og/eller for at byde retssagsturisme velkommen. ATR bemærker, at i hver jurisdiktion "anvender dommere i civile sager systematisk love og retsprocedurer på en uretfærdig og ubalanceret måde, generelt til ulempe for sagsøgte." Denne liste omfatter:

1. Georgia, Supreme Court of Pennsylvania og Philadelphia Court of Common Pleas (uafgjort)

4. Cook County, Illinois

5. Californien

6. New York City

7. Asbestretssager i South Carolina

8. Lansing, Michigan

9. Louisiana

10. Louis

Retssager

Selvom omkostningerne til ansvarssager fortsatte med at stige i CY 2023, blev det modereret til en vis grad i forhold til tidligere år. Fire primære områder giver anledning til bekymring:

Finansiering af retssager er den proces, hvor investorer stiller kapital til rådighed for sagsøgers advokater, hvilket giver dem mulighed for at udnytte en del af det fremtidige aktiv i en retssag og erhverve øjeblikkelig kapital. En nylig undersøgelse anslog, at store amerikanske investorer i kommercielle retssager havde i alt 13,5 mia. dollars i aktiver under forvaltning i 2022. Bekymringerne ved finansiering af retssager er bl.a., at de tager længere tid, at sagsøgerne er mindre tilbøjelige til at søge en løsning i håb om at få en ekstrem dom, og at personer, der ikke er nødvendige for retssagen, får en alt for stor indflydelse. Staterne er begyndt at udvide reguleringen af tredjepartsfinansiering af retssager gennem lovgivning og/eller lovgivningsprocessen. Kun fire domstole kræver offentliggørelse af tredjepartsfinansiering af retssager: De amerikanske distriktsdomstole i New Jersey og Delaware og delstatsdomstolene i Wisconsin og West Virginia. I september 2023 udstedte den amerikanske distriktsdommer (Florida) i 3M's multidistriktssag (ørepropper) en kendelse, der specifikt forbød finansiering af retssager i sagen. Det var en ekstraordinær handling, men den illustrerer de bekymringer, som finansiering af retssager har for processen.

Social inflation refererer til virkningen af stigende sagsomkostninger på erstatningsudbetalinger, tabsprocenter og i sidste ende, hvor meget forsikringstagerne betaler for dækning. Forskning tyder på, at social inflation kan få tabene til at stige med 2-3 % hvert år ud over den generelle inflation. Flere faktorer bidrager til social inflation på ansvarsmarkedet, herunder advokatreklamer, forringelse af erstatningsreformen, desensibilisering over for store jurypriser og afvisning af holdninger til virksomheder. Juryerne fortsætter med at diktere, at når nogen kommer til skade, skal en anden betale - og den "anden" er uundgåeligt den part, der opfattes som havende dybe lommer.

Taktikker fra sagsøgerens side og nye ansvarsteorier fortsætter med at drive værdien af krav op. Taktikkerne omfatter juryforankring, reptilteori og nye teorier som f.eks. udvidelse af stedfortræderansvar.

- ∙Juryforankring: En strategi, der bruges til at få jurymedlemmer til at bruge et specifikt, ofte tilfældigt, referencepunkt, når de vurderer skader i en retssag. Typisk omfatter det henvisninger til virksomhedens omsætning eller indkomst som et middel til at sætte et udgangspunkt for erstatningen.

- ∙Reptilteori: Denne strategi fortsætter med at opildne jurypriser næsten 15 år efter dens fremkomst og kræver yderligere planlægning og forberedelse af forsvaret, hvilket øger omkostningerne til retssager og udbetalinger.

- ∙Nye teorier om ansvar for bilskader omfatter udvidelse af erstatningsansvar. Disse nye teorier bliver ikke underkendt af appelretterne og kræver yderligere juridiske strategier for at blive overvundet.

Nukleare domme: Store juryafgørelser fortsætter med at drive værdien af ansvarskrav op. Det viste en nylig undersøgelse fra Marathon Strategies:

- ∙ Antallet af atomdommesteg med 178% i forhold til de fem år, der gik forud for COVID-19-pandemien.

- ∙Domstolslukningerafbrød tendensen i 2020.

- ∙Summen af atomdomme blev næsten firedoblet i de to år efter 2020 og steg fra 4,9 milliarder dollars til over 18,3 milliarder dollars i 2022.

- ∙I 2022 blev antallet af atomdomme fordoblet, og medianbeløbet steg fra 21,5 millioner dollars til 41,1 millioner dollars.

- ∙Dervar 20 priser på over 100 millioner dollars og fire på over 1 milliard dollars i 2022.

Brug af data og forudsigelige analyser og udnyttelse af nye teknologier som telematik er nyttigt til at udvikle overordnede planer for at undgå og afbøde de første tab.

At undgå retssager i skadesfasen skal fortsat være et fokus, især når man ser på tendensen til, at skadesager bliver behandlet hurtigere. Fortalervirksomhed og rettidig kommunikation, der fremmer forståelsen af kravprocessen med fokus på løsning, vil være med til at sikre, at krav ikke ender i en retssag. Derudover kan brug af prædiktiv modellering, der identificerer krav, som sandsynligvis vil blive indbragt for retten, føre til en aggressiv arbejdsgang for at fremme en passende og rettidig løsning.

Når en retssag er anlagt, skal man forsøge at nå frem til et mindeligt forlig før retssagen. At identificere en advokat med specifik viden og ekspertise inden for det relevante lovområde, jurisdiktionen og de aktuelle sagsøgers strategier er afgørende for et godt resultat. Løs alle relevante sager hurtigt. Alternative tvistbilæggelsesmekanismer udgør generelt færre flygtige fora for at opnå forlig, og retssager foretrækkes oftere frem for nævningesager.

Hvis en retssag er berettiget eller uundgåelig, skal der iværksættes en specifik retssagstaktik. Det er et must at sikre, at forsvarsadvokaten har en defineret processtrategi, der omfatter en tilgang til de kendte udfordringer - reptilteori, forankring, virksomhedsfornemmelser osv. Der skal skabes en anden fortælling for at sikre det bedst mulige resultat.