- Summer 2024: CASUALTY

Responsabilidad civil general

Objetivos del informe

El objetivo de este informe es resumir los parámetros actuales de nuestros programas de responsabilidad civil general (RCG), evaluar el panorama de los siniestros y litigios de RCG y comparar nuestras pautas con estudios comparables del sector.

parámetros de datos

Nuestro equipo de práctica utiliza los datos de siniestros de JURIS para realizar análisis comparativos basados en su experiencia y análisis. Los datos de este informe se basan en los siniestros asegurados y autoasegurados de todos los estados a lo largo de cinco periodos de 12 meses (denominados FY) desde el 1 de julio de 2020 hasta el 30 de junio de 2024.

Principales observaciones

2024 El volumen de nuevos siniestros del GL aumentó un 1,9% con respecto al ejercicio 2023.

El total incurrido en nuevos siniestros aumentó un 3,7%, moderándose respecto al mismo periodo del año anterior, que subió un 20,2%. Los siniestros de GL con 0$ incurridos aumentaron un 1%, hasta el 50,7%.

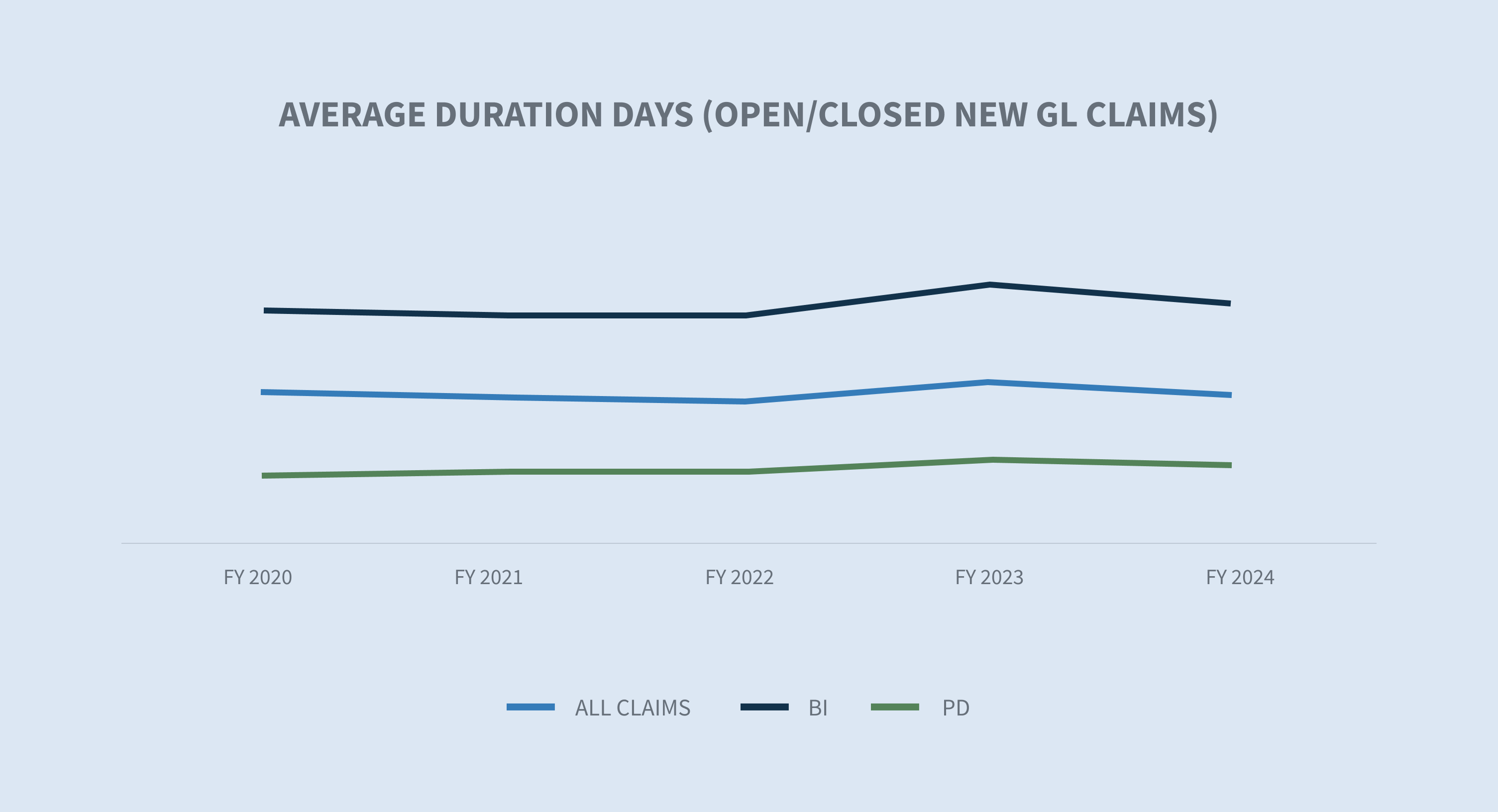

La duración media de los siniestros disminuyó en dos días. La duración de los daños corporales disminuyó en tres días y la de los daños materiales en un día.

La tasa de denegación de nuevas solicitudes aumentó un 2,5%. La media de solicitudes denegadas ha disminuido un 29,7% desde el ejercicio 2023. La media de reclamaciones aceptadas aumentó un 10% desde el ejercicio 2023.

La tasa de cierre de todos los nuevos siniestros de GL aumentó un 1,9% en comparación con el ejercicio 2023. La tasa de cierre de los siniestros de BI aumentó un 2,3%.

En el ejercicio 2024, el total de siniestros cerrados aumentó un 6,4% desde el ejercicio 2023 y un 16% en los últimos tres años; el 5,1% de los siniestros cerrados fueron litigiosos. El volumen global de cierre de siniestros litigiosos aumentó un 11,28% con respecto al ejercicio 2023.

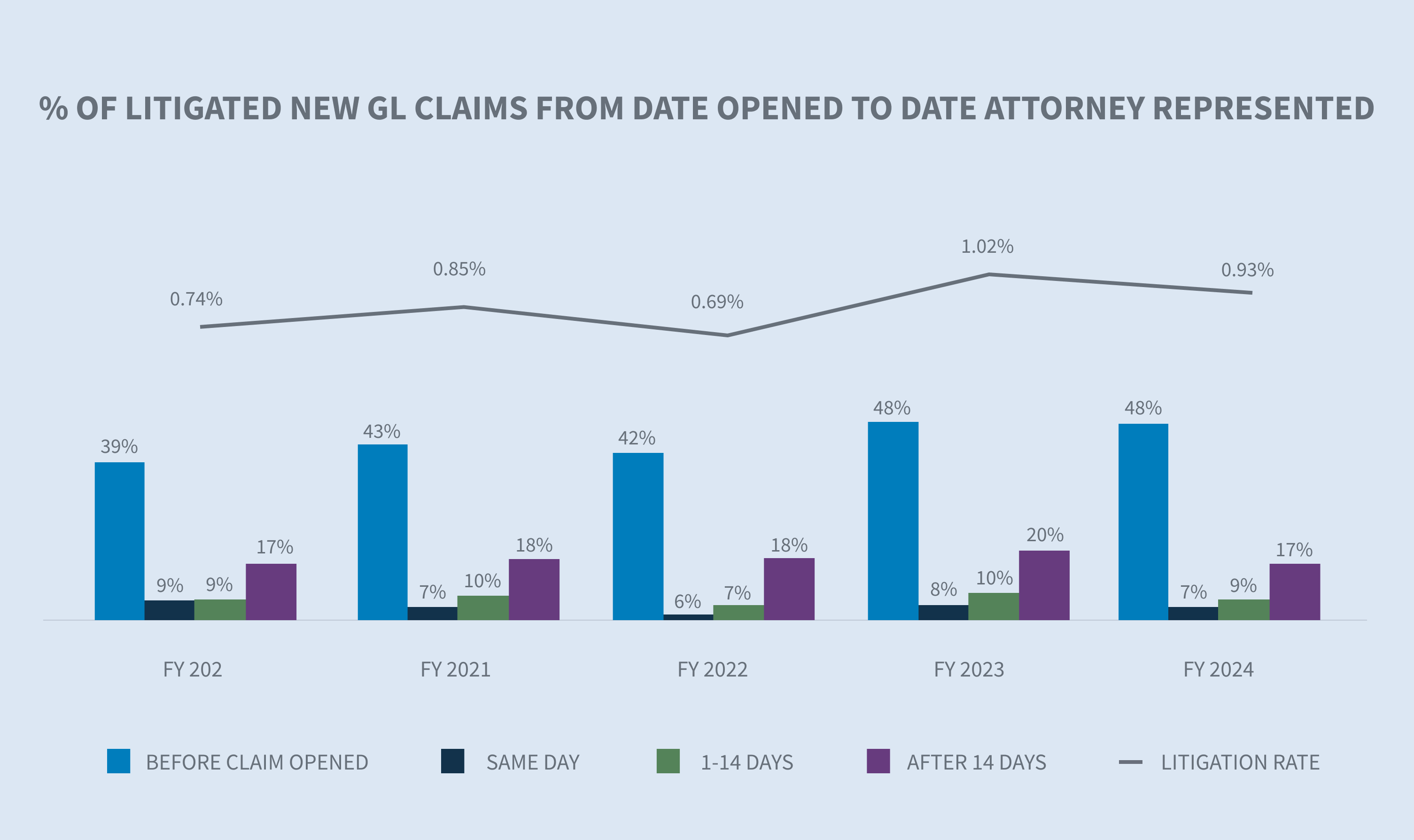

El nuevo índice de litigiosidad por siniestros GL disminuyó al 0,93% en el ejercicio 2024.

En la actualidad, el 55,3% de todos los casos de GL que llegan a litigio tienen representación en las 24 horas siguientes a la notificación, y el 64,3% la tendrán en las dos primeras semanas.

El salario medio de los GL aumentó un 8,6% en el ejercicio 2024, tras haber aumentado un 17,7% entre los ejercicios 2022 y 2023. Los incrementos medios pagados en dos años se sitúan ahora en el 27,8%. Los aumentos de los salarios medios de GL están impulsados por los salarios medios de GL BI, que aumentaron un 16,4% en el ejercicio 2024 y un 42,1% en los dos últimos años.

La media pagada en concepto de siniestros litigiosos cerrados del GL aumentó un 6,5% en el ejercicio 2024. Aunque los siniestros litigiosos cerrados representaron solo el 5,5 % de todos los siniestros cerrados, supusieron el 65 % de los costes totales pagados.

Los siniestros cerrados GL con un importe superior a 100.000 dólares representan sólo el 2% de todos los siniestros cerrados en el ejercicio 2024, pero suponen el 76% de todos los siniestros cerrados incurridos. La media de los siniestros cerrados por GL en la estratificación de más de 100.000 dólares aumentó un 2% en el ejercicio 2024.

Los pendientes de antigüedad (dos años o más) disminuyeron un 1,69%. Las reclamaciones de transportistas fueron el motor, con un descenso del 8,76% en el ejercicio 2024.

La antigüedad de los litigios pendientes disminuyó un 2,8%.

Mercado

En su informe "2024 Property & Casualty Market Outlook", CBIZ señala que los expertos prevén un aumento de hasta el 10% en las primas de GL en 2024.

Statista señala que el mercado estadounidense de GL está experimentando un aumento de la demanda debido al incremento de los riesgos de litigio y a la necesidad de una cobertura completa.

El seguro de RC se enfrenta a un mercado difícil, con 25 trimestres consecutivos de subidas de tarifas impulsadas por el aumento de la gravedad de los siniestros, el incremento de los costes de los litigios y la inflación económica, según Brown & Brown.

La reciente decisión sobre la doctrina Chevron (Loper Bright Enterprises contra Raimondo, Departamento de Comercio y otros) crea una incertidumbre que probablemente dará lugar a más litigios.

Volumen

El volumen de siniestros GL aumentó un 1,9% en el ejercicio 2024. El volumen de reclamaciones GL BI aumentó un 1,3%; el volumen de reclamaciones PD aumentó un 4,6%; y el volumen de otras reclamaciones disminuyó un 13%.

El comercio minorista representó el 64% del volumen global de siniestros de GL y disminuyó un 3,3% en el ejercicio 2024. El volumen global de siniestros GL aumentó un 1,9%, con un incremento del 25,8% en tecnología y comunicación y del 29,8% en energía.

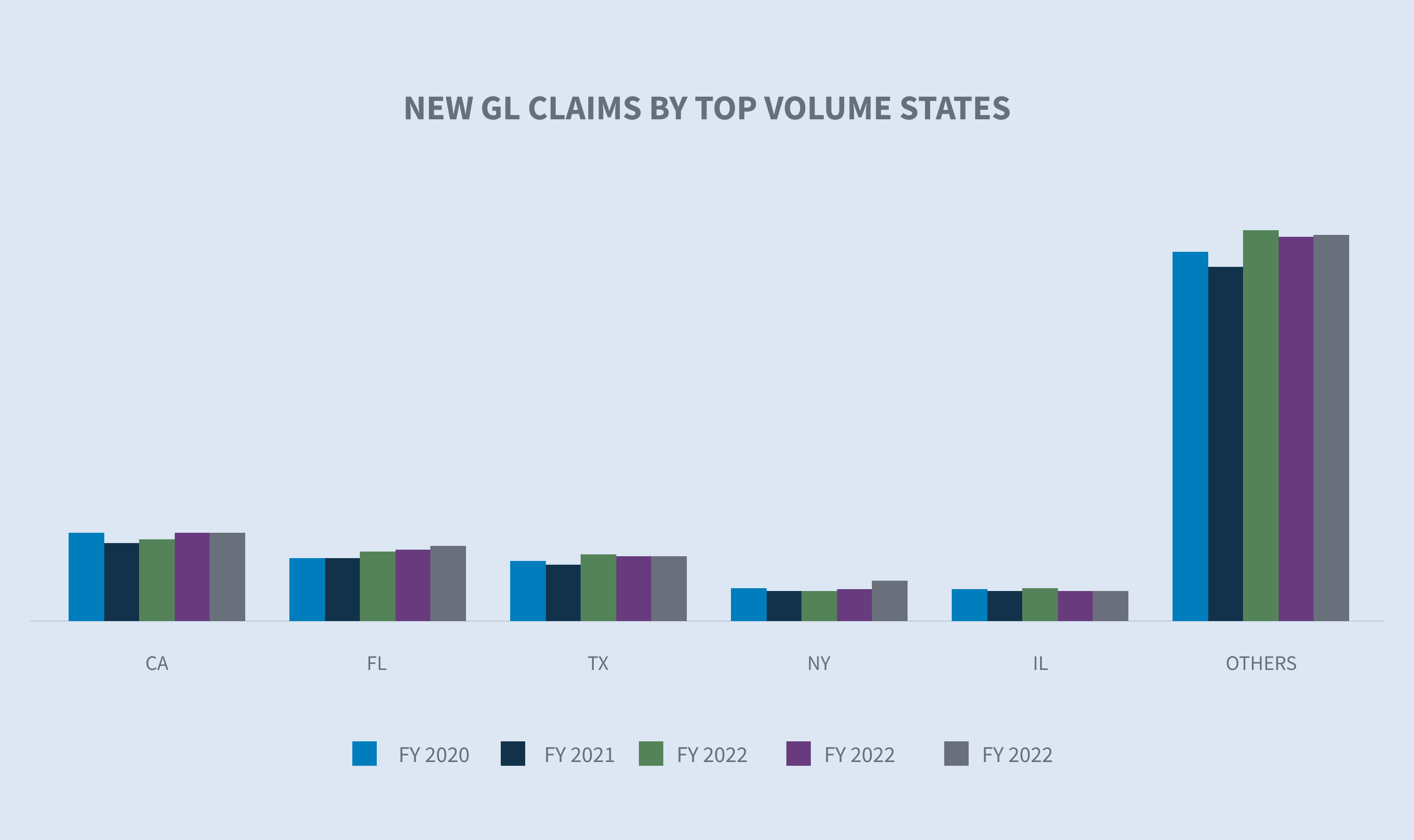

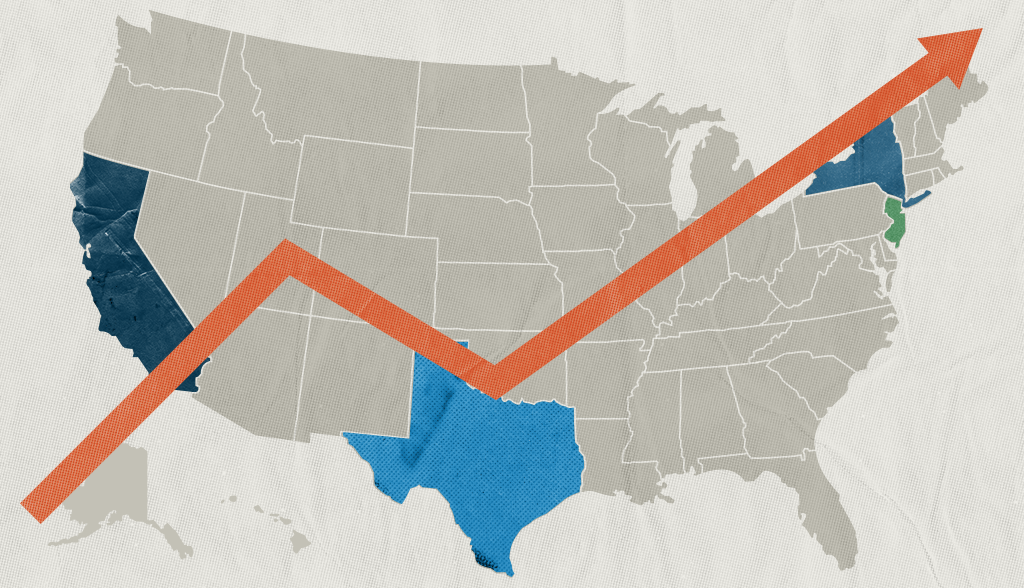

Los cinco estados que generan el mayor número de nuevos siniestros GL son California, Florida, Texas, Carolina del Norte y Nueva York. En conjunto, representan el 43,3% del volumen de nuevos siniestros de GL.

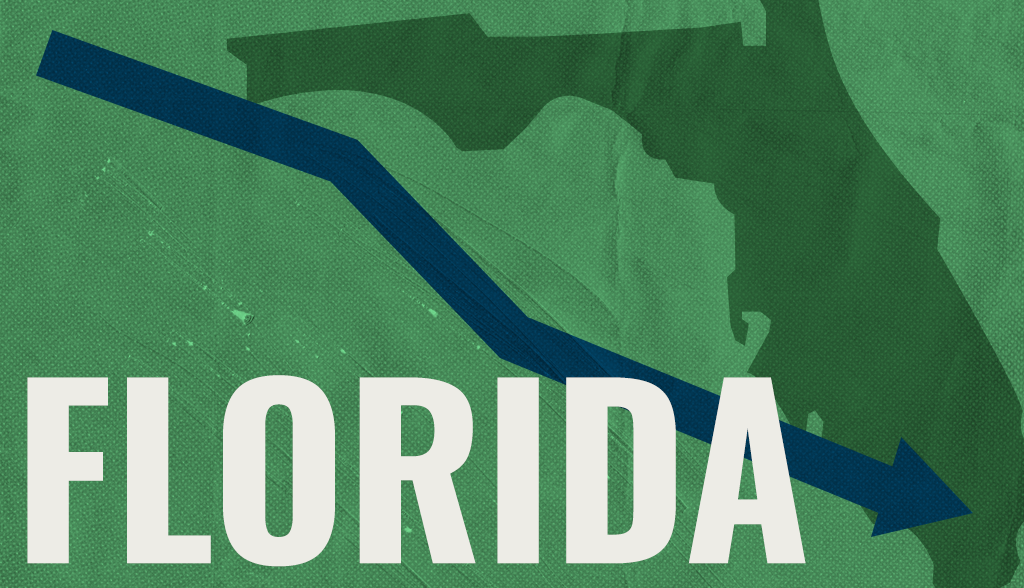

Del ejercicio 2023 al 2024, la mayoría de los estados más grandes se mantuvieron estables o por debajo de una diferencia del 1% en volumen de siniestros. Los dos mayores estados que experimentaron un crecimiento en sus nuevos siniestros GL fueron Florida (+6%) y Carolina del Norte (+25,9%).

Las tasas de denegación siguieron aumentando en el ejercicio 2024, con un incremento del 2,5% hasta el 24,5%. El promedio incurrido en nuevas reclamaciones denegadas disminuyó un 22,9%. El promedio incurrido en nuevas reclamaciones no denegadas (aceptadas) aumentó un 5,5% en el ejercicio 2024 en comparación con el ejercicio 2023, pero ha crecido un 21,3% desde el ejercicio 2022.

Costes

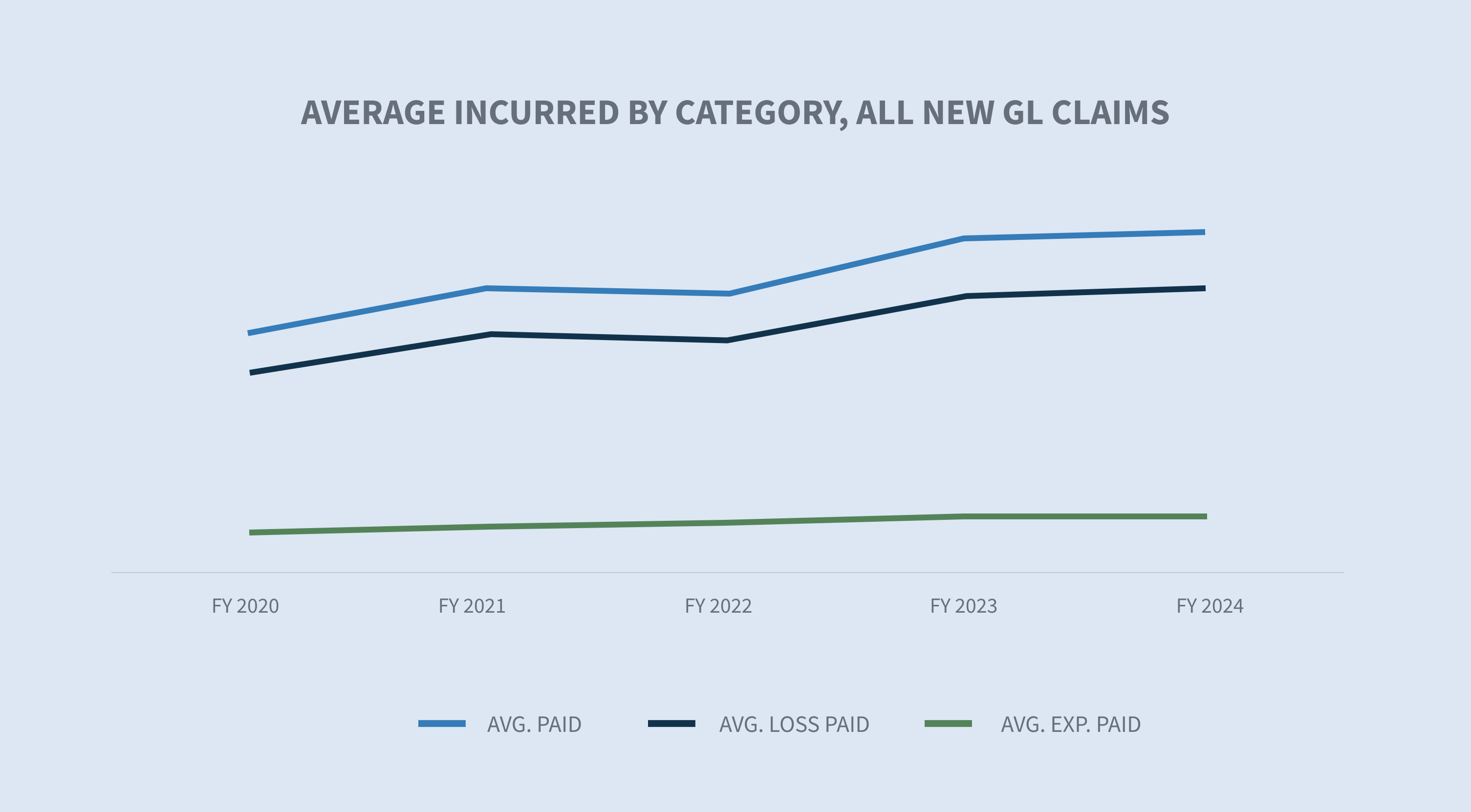

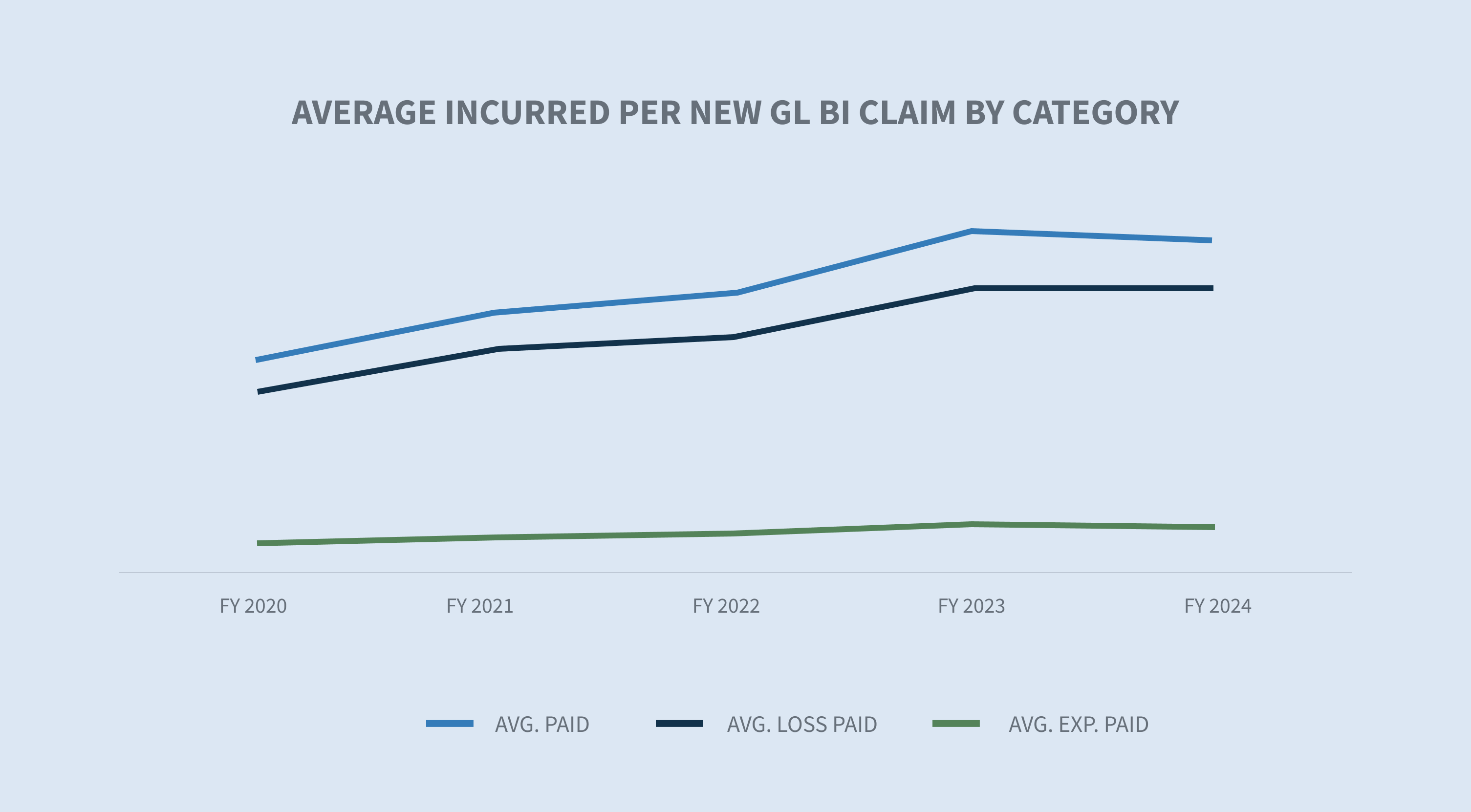

El promedio pagado por nuevos siniestros ha seguido aumentando en general en todos los nuevos siniestros de GL, aumentando un 36,1% desde el AF 2020. El promedio pagado en todos los nuevos siniestros aumentó un 8,6% en el AF 2024, y el coste medio por nuevo siniestro de BI ha aumentado un 32,3% desde el AF 2022 y un 16,4% en los últimos 12 meses en comparación con el AF 2023.

Florida y Texas son los principales estados en cuanto a costes medios de seguro de responsabilidad civil en comparación con el año fiscal 2023. Los cinco estados principales, excepto Florida (-6%), experimentaron un crecimiento porcentual de dos dígitos en el importe medio en dólares pagado en nuevas reclamaciones de seguros de responsabilidad civil: California (+10%), Texas (+26%), Nueva York (+28%), Illinois (+27%) y todos los demás estados (+23%).

La siniestralidad media de todos los nuevos siniestros GL aumentó un 1,8% en comparación con el ejercicio 2023. El promedio de siniestralidad de los nuevos siniestros GL BI disminuyó un 2,2% en comparación con el ejercicio 2023, impulsado por un descenso del 8,8% en el gasto medio incurrido.

Tras un descenso de un año respecto a las tendencias del año anterior en las categorías de mayor coste, los siniestros de la categoría de más de 100.000 dólares aumentaron hasta el 22% del total incurrido (0,2% del volumen de nuevos siniestros) y la categoría de 25.000 a 100.000 dólares aumentó hasta el 33% del total incurrido (1,9% del volumen de nuevos siniestros).

Litigios

La tasa de litigiosidad disminuyó al 0,93% para el ejercicio 2024. El descenso se debió a la oleada de demandas presentadas en Florida antes de la fecha de entrada en vigor de su reforma de responsabilidad civil en marzo de 2023. El 55% de todas las reclamaciones que en algún momento implicarán un litigio ya cuentan con representación letrada en las primeras 24 horas de la investigación.

En el ejercicio 2024, el promedio de siniestros litigiosos de BI aumentó un 8% con respecto al ejercicio 2023. El coste global de los siniestros sigue aumentando, ya que el valor de los siniestros litigados es 14,5 veces superior al de los siniestros no litigados.

La antigüedad de los litigios pendientes se ha mantenido relativamente estable durante los tres últimos años. En el ejercicio 2024 sólo se produjo un aumento del 0,23% con respecto al ejercicio 2023. La antigüedad total de los litigios pendientes disminuyó un 2,8% en el ejercicio 2024, hasta situarse en el 22,2%, la cifra más baja de los últimos cinco años.

Cierres

Los índices de cierre de la responsabilidad civil para nuevos siniestros en el ejercicio 2024 aumentaron un 1,9% respecto al mismo periodo del año anterior, impulsados por los índices de cierre de la BI, que aumentaron un 2,3%.

La duración media de todos los siniestros de GL disminuyó en dos días, con una disminución de dos días en BI y de un día en PD.

Los litigios representan actualmente el 5,51% del volumen total de siniestros cerrados, pero representan el 65% del total de dólares pagados por siniestros cerrados. La media pagada por un siniestro litigioso aumentó un 6,5% en el ejercicio 2024. El promedio pagado por siniestros cerrados no litigiosos aumentó un 9,5%.

Los grupos de siniestralidad de nivel superior se han mantenido relativamente estables en términos de volumen de siniestros, con un 2% del volumen total de siniestros cerrados por LG procedente del nivel de 100.000 dólares o más. Sin embargo, si se comparan las estratificaciones generales de siniestros cerrados por LG, ese mismo nivel representa el 76% del total de siniestros cerrados por LG, con un aumento medio pagado del 2% en el ejercicio 2024.

Consideraciones futuras

TENDENCIAS SEDGWICK

Las tendencias son mixtas en el ejercicio 2024, ya que aumentan la frecuencia, el promedio pagado y el promedio incurrido, mientras que disminuyen el índice de litigiosidad y la antigüedad total pendiente.

La tasa global de litigios por nuevas reclamaciones disminuyó al 0,93% en el ejercicio 2024, impulsada principalmente por la reforma de la responsabilidad civil en Florida, que bajó del 3,03% al 0,90%. Desgraciadamente, la tasa de litigios por nuevas reclamaciones en Nueva York aumentó del 3,2% al 3,59%. El coste de los siniestros litigados ha seguido aumentando, la última vez un 6,5%. El porcentaje de siniestros que se litigan antes, incluidos los siniestros con representación antes de la primera notificación, sigue aumentando. El coste de los siniestros no litigiosos aumentó un 9,5% en el ejercicio 2024, tras disminuir por primera vez en varios años en el ejercicio 2023. El coste medio de los siniestros litigiosos es 14,5 veces superior al coste relativo de los siniestros no litigiosos.

Los índices de cierre aumentaron en general, siendo los siniestros de BI los que experimentaron el mayor incremento. Junto con el aumento de la tasa de cierre, la duración de las reclamaciones se redujo en dos días en general, y tanto BI (dos días menos) como PD (un día menos) experimentaron duraciones más cortas. La antigüedad de los siniestros pendientes también siguió disminuyendo en el ejercicio 2024, situándose en su nivel más bajo de los últimos cinco años.

Desgraciadamente, los siniestros de los niveles más elevados siguen siendo más costosos.

Preocupaciones del sector

El sector tiene varias preocupaciones recurrentes y una nueva incógnita que podrían afectar significativamente a la estabilidad y la rentabilidad. Las preocupaciones recurrentes incluyen los aumentos inflacionistas de la atención médica, los aumentos del coste de los litigios, la financiación de los litigios y la reforma de la responsabilidad civil. La reciente decisión histórica del Tribunal Supremo de Estados Unidos en el caso Loper Bright Enterprises, et al. contra Gina Raimondo, Secretaria de Comercio, et al. crea cierta incertidumbre en áreas auxiliares y habrá que seguirla de cerca.

Aumento de los costes de los siniestros

Según la Oficina de Estadísticas Laborales, el coste de la atención médica ha aumentado en meses consecutivos desde agosto de 2023, subiendo a un ritmo del 2,2% hasta marzo de 2024. Sin embargo, algunos precios de la atención médica están aumentando a un ritmo más rápido, incluidos los servicios hospitalarios (+7,7%) en comparación con el coste de todos los bienes y servicios (+3,5%).

La tasa media de inflación a largo plazo es del 3,28%. La Reserva Federal considera que una inflación del 2% es saludable para la economía estadounidense.

Aumento del coste de los litigios

El coste de los litigios por responsabilidad civil siguió aumentando en el ejercicio 2024. Tres áreas principales de preocupación siguen afectando a la industria:

1. La inflación social sigue impulsando el coste de los litigios. Un reciente informe de RAND Corporation señalaba lo siguiente (aunque RAND admite que los resultados no son necesariamente concluyentes):

| - | La inflación social no afecta a los acusados organizativos en mayor medida que a los no organizativos. |

| - | La inflación social no se produce por igual en todos los Estados. Los mayores aumentos se produjeron en Nueva York, California, Nueva Jersey y Texas. |

2. Las tácticas de los abogados demandantes siguen evolucionando. Las tácticas incluyen el anclaje del jurado, la teoría de los reptiles y la expansión de la negligencia por responsabilidad de las premisas.

| - | Anclaje del jurado: Estrategia empleada para que los jurados utilicen un punto de referencia específico, a menudo aleatorio, a la hora de evaluar los daños en un pleito. Normalmente, incluye hacer referencia a los ingresos o rentas empresariales como punto de partida para los daños. |

| - | Teoría del reptil: Esta estrategia sigue enardeciendo las indemnizaciones de los jurados casi 15 años después de su aparición y exige una planificación y preparación adicionales de la defensa, lo que eleva los costes de los litigios y el pago de las reclamaciones. |

| - | Ampliación de la negligencia por responsabilidad del establecimiento: Estas novedosas teorías requieren estrategias legales adicionales para superarlas. |

3. Los veredictos nucleares siguen aumentando, según un estudio de mayo de 2024 del Instituto para la Reforma Legal de la Cámara de Comercio de Estados Unidos.

| - | La mediana del veredicto nuclear global fue de 89 millones de dólares. |

| - | La responsabilidad por productos defectuosos, los accidentes de automóvil y los casos de responsabilidad médica siguen representando dos tercios de los veredictos nucleares notificados. |

| - | Los tribunales estatales representaron más del 90% de todos los veredictos nucleares en comparación con las jurisdicciones federales. |

| - | Las indemnizaciones por consecuencias nucleares, definidas como un aumento del valor percibido de las indemnizaciones basado en veredictos nucleares y termonucleares anteriores, contribuyen al aumento de la media pagada y de la media incurrida. El uso de comités de juicios agrupados es importante para establecer el valor de los casos con mayor objetividad. |

Loper Bright Enterprises v. Raimondo, Department of Commerce, et al., uno de los recientes casos emblemáticos que afectan a la deferencia de Chevron, repercutirá sin duda en los círculos de gestión de riesgos. Aunque es demasiado pronto para comprender realmente el impacto total de la supresión de esta deferencia a las agencias administrativas en la interpretación de nuevas leyes, podemos esperar más litigios en ciertos ámbitos. Las agencias administrativas, creadas por el poder ejecutivo, están facultadas para crear directrices, normas, procesos y procedimientos para ejecutar nuevas leyes, en particular cuando el estatuto es ambiguo. La decisión Loper Bright no cambiará esta responsabilidad. Lo que cambiará, sin embargo, es el responsable de decidir si las directrices, normas, procesos y procedimientos establecidos por esas agencias son interpretaciones razonables de las leyes. Entre las agencias en cuestión se encuentran la Administración Nacional de Seguridad Vial, la Administración de Desarrollo Económico, la Comisión de Seguridad de los Productos de Consumo y los Centros de Servicios de Medicare y Medicaid (CMS). Estas agencias establecen normas y orientan las ambigüedades dentro de los estatutos que tienen un impacto en la forma en que muchos de nuestros clientes llevan a cabo sus negocios.

Considere los acuerdos de compensación de Medicare, que a menudo son necesarios en los casos de responsabilidad civil. Los CMS han elaborado guías para calcular los importes de compensación de Medicare, así como muchos otros aspectos del proceso. Los acuerdos de compensación de Medicare suelen incluir costes previstos de medicamentos con receta de los CMS que se basan en precios de medicamentos poco realistas desarrollados por los fabricantes de medicamentos, también conocidos como precios medios al por mayor (PMA).

La reciente decisión Loper Bright abre la puerta a impugnar el uso de AWP al eliminar la deferencia a la agencia administrativa que desarrolló las directrices. Este es sólo un ejemplo de lo que seguramente será una larga serie de desafíos a la autoridad administrativa y que Sedgwick sigue de cerca.

La financiación de litigios sigue siendo objeto de debate tanto a nivel estatal como federal. Si bien hay movimiento en los intentos de cambiar la industria de financiación de litigios, sólo Indiana, Virginia Occidental, Wisconsin, Montana y Luisiana han aprobado leyes que exigen transparencia. Existen propuestas legislativas tanto en la Cámara de Representantes como en el Senado a nivel federal, y el Comité Judicial de la Cámara de Representantes celebró una audiencia el 12 de junio de 2024 para debatir sobre la financiación de litigios por terceros. Tras esa audiencia, el representante Darrell Issa (R-CA-48) publicó un borrador de discusión de la legislación propuesta para todos los casos federales que garantiza la transparencia en torno a todas las partes en las que un financiador de litigios ha invertido en un pleito y recibirá un pago basado en el resultado.

La financiación de litigios también está desempeñando un papel en otros aspectos de nuestro sistema de justicia civil, como los daños personales y masivos. A medida que evoluciona el sector de la financiación de litigios, surgen distinciones entre la financiación de litigios y la financiación jurídica al consumo, y existe cierto debate sobre si esta distinción cambia el impacto. La financiación jurídica de los consumidores ayuda a los demandantes a hacer frente a los gastos cotidianos en previsión de una indemnización, mientras que la financiación de litigios financia la tramitación del caso del demandante. Ambas, sin embargo, cobran intereses y comisiones además de los importes originales de la financiación. La financiación de litigios seguirá siendo un área activa de preocupación y es probable que se apruebe legislación adicional tanto a nivel estatal como federal.

La reforma de los litigios, sobre todo en Florida, está beneficiando al panorama asegurador. Los datos de Sedgwick muestran que la tasa de nuevas demandas disminuyó un 3% hasta la semana 26 de 2024 con respecto al mismo periodo de 2022. Los datos también muestran una disminución del 70% desde el mismo período en 2023, aunque la prisa significativa para presentar demandas en Florida en 2023 es un gran impulsor de esa disminución. Con 2024 siendo un año electoral, las reformas de responsabilidad civil históricamente pasan a un segundo plano en las prioridades debido a las sesiones legislativas más cortas y la naturaleza controvertida de la cuestión.

Sin embargo, será importante seguir de cerca las reformas pendientes y propuestas en materia de responsabilidad civil (tanto expansivas como restrictivas), incluso en Florida, ya que el Colegio de Abogados está impulsando una ley que permitiría a los demandantes acceder a los expedientes de las compañías de seguros. Otras cuestiones importantes de la reforma de la responsabilidad civil en todo el país son la reforma de la responsabilidad de los establecimientos, los límites de los daños no económicos en los casos de responsabilidad médica y la financiación de los litigios por terceros.

CONCLUSIONES

Las presiones inflacionistas económicas y sociales están impulsando la mayor parte de los aumentos de la gravedad de los siniestros. No cabe duda de que el aumento del volumen y de la gravedad media en el nivel superior (más de 100.000 dólares) está directamente relacionado con estas presiones. Si a esto se añade el aumento de los litigios y el hecho de que el coste medio de los siniestros litigiosos es 14,5 veces superior al de los siniestros no litigiosos, las organizaciones deben adaptarse y responder a estos cambios. Unas investigaciones de siniestros más oportunas y centradas sentarán las bases para obtener mejores resultados. Cuanto antes puedan obtener las organizaciones de siniestros las pruebas necesarias para evaluar la responsabilidad y la valoración de los daños, mayor será el impacto de ese conocimiento en la búsqueda de soluciones adecuadas. Las estructuras de juicio compartido, como los comités de revisión de alta gravedad, aportarán las perspectivas adicionales necesarias para gestionar los siniestros de los niveles más altos. Las organizaciones de siniestros también deberían considerar la posibilidad de iniciar antes trabajos que suelen completarse después del juicio, como ingenieros biomecánicos, reconstrucción de incidentes y grupos de discusión con jurados. Los juicios simulados son cada vez menos valiosos y más caros que los grupos de discusión de jurados, que permiten un foro de preguntas y respuestas. Sin embargo, los juicios simulados siguen teniendo cabida en una estrategia de defensa.

A las empresas también les convendría identificar a los testigos corporativos mucho antes de que se les necesite y formarles sobre cómo ser un buen deponente corporativo. La industria de la defensa necesita ver nuestra respuesta a las condiciones actuales como una estrategia a largo plazo.

El comentario de Sedgwick sobre observaciones y tendencias en litigios de responsabilidad civil, publicado en mayo de 2024, ofrece un análisis más profundo sobre las tendencias y prácticas predominantes en el panorama de la responsabilidad civil, incluyendo una inmersión más profunda en las tácticas de los abogados demandantes, la inflación social y el uso de la analítica en la gestión de litigios.