- Summer 2024: CASUALTY

Responsabilité civile

Objectifs du rapport

Ce rapport vise à résumer les paramètres actuels de nos programmes de responsabilité civile générale (RCG), à évaluer le paysage des sinistres et des litiges en matière de RCG et à comparer nos modèles à des études sectorielles comparables.

paramètres des données

Notre équipe utilise les données de JURIS sur les sinistres pour effectuer des analyses comparatives fondées sur leur expertise et leurs analyses. Les données de ce rapport sont basées sur les sinistres assurés et auto-assurés pour tous les États sur cinq périodes de 12 mois (appelées exercices) du 1er juillet 2020 au 30 juin 2024.

Principales observations

2024 Le volume des nouvelles demandes de GL a augmenté de 1,9 % par rapport à l'exercice 2023.

Le montant total des nouveaux sinistres a augmenté de 3,7 %, soit une hausse modérée par rapport à la même période de l'année précédente, qui avait enregistré une augmentation de 20,2 %. Les sinistres GL pour lesquels les frais encourus sont nuls ont augmenté de 1 % pour atteindre 50,7 %.

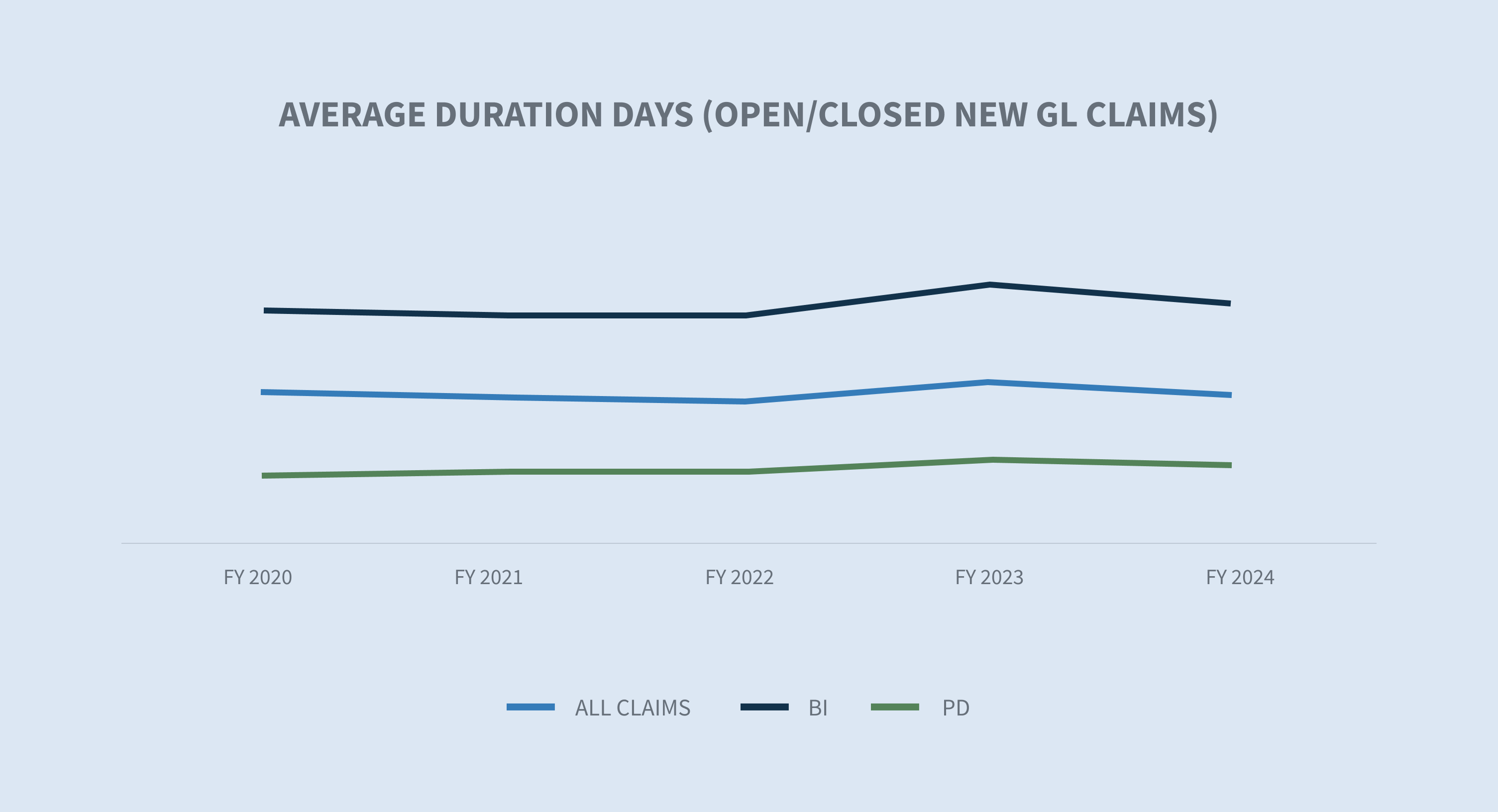

La durée moyenne des sinistres a diminué de deux jours. La durée des dommages corporels a diminué de trois jours et celle des dommages matériels d'un jour.

Le taux de refus des nouvelles demandes a augmenté de 2,5 %. La moyenne des frais encourus pour les demandes refusées a diminué de 29,7 % depuis l'exercice 2023. La moyenne des frais encourus pour les demandes acceptées a augmenté de 10 % depuis l'exercice 2023.

Le taux de clôture de toutes les nouvelles demandes de GL a augmenté de 1,9 % par rapport à l'exercice 2023. Le taux de clôture des sinistres BI a augmenté de 2,3 %.

Au cours de l'exercice 2024, le nombre total de demandes clôturées a augmenté de 6,4 % depuis l'exercice 2023 et de 16 % au cours des trois dernières années ; 5,1 % des demandes clôturées ont fait l'objet d'un litige. Le volume global de fermeture des dossiers litigieux a augmenté de 11,28 % par rapport à l'exercice 2023.

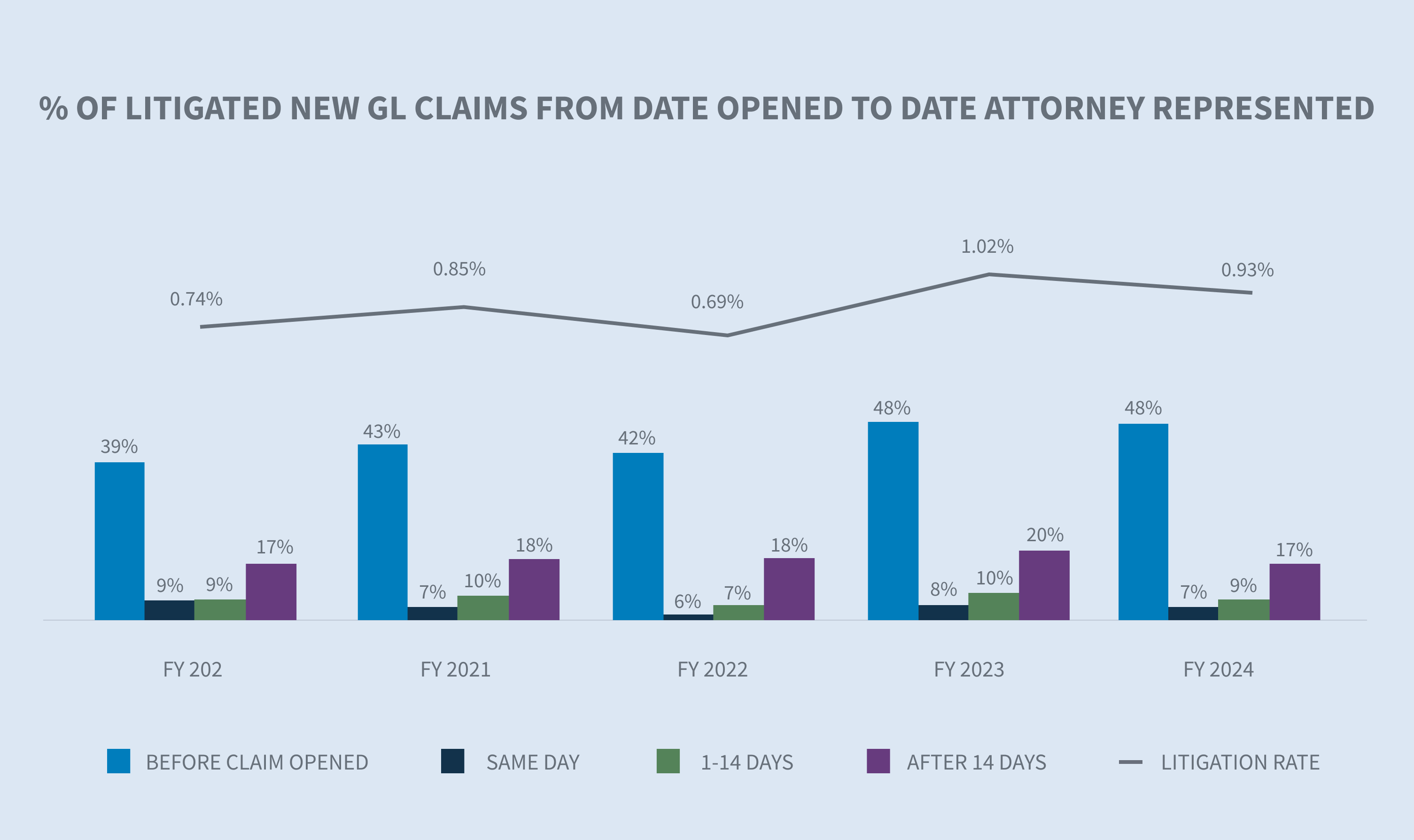

Le taux de contentieux pour les nouvelles demandes de GL est passé à 0,93 % au cours de l'exercice 2024.

Actuellement, 55,3 % de toutes les affaires de PG qui sont portées devant les tribunaux bénéficient d'une représentation dans les 24 heures suivant la notification, et 64,3 % bénéficient d'une représentation dans les deux premières semaines.

La rémunération moyenne des GL a augmenté de 8,6 % au cours de l'exercice 2024, après avoir augmenté de 17,7 % entre les exercices 2022 et 2023. L'augmentation de la rémunération moyenne sur deux ans s'élève désormais à 27,8 %. L'augmentation de la rémunération moyenne des GL est tirée par la rémunération moyenne des GL BI, qui a augmenté de 16,4 % au cours de l'exercice 2024 et de 42,1 % au cours des deux dernières années.

Le montant moyen payé pour les sinistres litigieux clôturés de GL a augmenté de 6,5 % au cours de l'exercice 2024. Bien que les litiges clos ne représentent que 5,5 % de l'ensemble des litiges clos, ils constituent 65 % du total des coûts payés.

Les sinistres classés GL dont le montant est supérieur à 100 000 $ ne représentent que 2 % de l'ensemble des sinistres classés en 2024, mais 76 % de l'ensemble des sinistres classés. Le montant moyen des sinistres GL clos de plus de 100 000 $ a augmenté de 2 % au cours de l'exercice 2024.

Les dossiers anciens (deux ans ou plus) ont diminué de 1,69 %. Les demandes des transporteurs ont été le moteur de la baisse, avec une diminution de 8,76 % au cours de l'exercice 2024.

Le nombre de dossiers contentieux âgés en instance a diminué de 2,8 %.

Marché

Dans son rapport "2024 Property & Casualty Market Outlook", CBIZ indique que les experts prévoient une augmentation des primes GL allant jusqu'à 10 % en 2024.

Statista note que le marché américain de l'assurance RC connaît une forte augmentation de la demande en raison de l'accroissement des risques de litiges et de la nécessité d'une couverture complète.

Selon Brown & Brown, l'assurance RC est confrontée à un marché difficile, avec 25 trimestres consécutifs d'augmentation des tarifs en raison de l'accroissement de la gravité des sinistres, de l'augmentation des coûts des litiges et de l'inflation économique.

La récente décision sur la doctrine Chevron (Loper Bright Enterprises v. Raimondo, Department of Commerce, et al.) crée une incertitude qui entraînera probablement davantage de litiges.

Volume

Le volume des sinistres GL a augmenté de 1,9 % au cours de l'exercice 2024. Le volume des sinistres RC BI a augmenté de 1,3 %, celui des sinistres PD de 4,6 % et celui des autres sinistres a diminué de 13 %.

La vente au détail représente 64% du volume global des sinistres RC et a diminué de 3,3% au cours de l'exercice 2024. Le volume global des sinistres GL a augmenté de 1,9 %, avec une hausse de 25,8 % pour les technologies et les communications et de 29,8 % pour l'énergie.

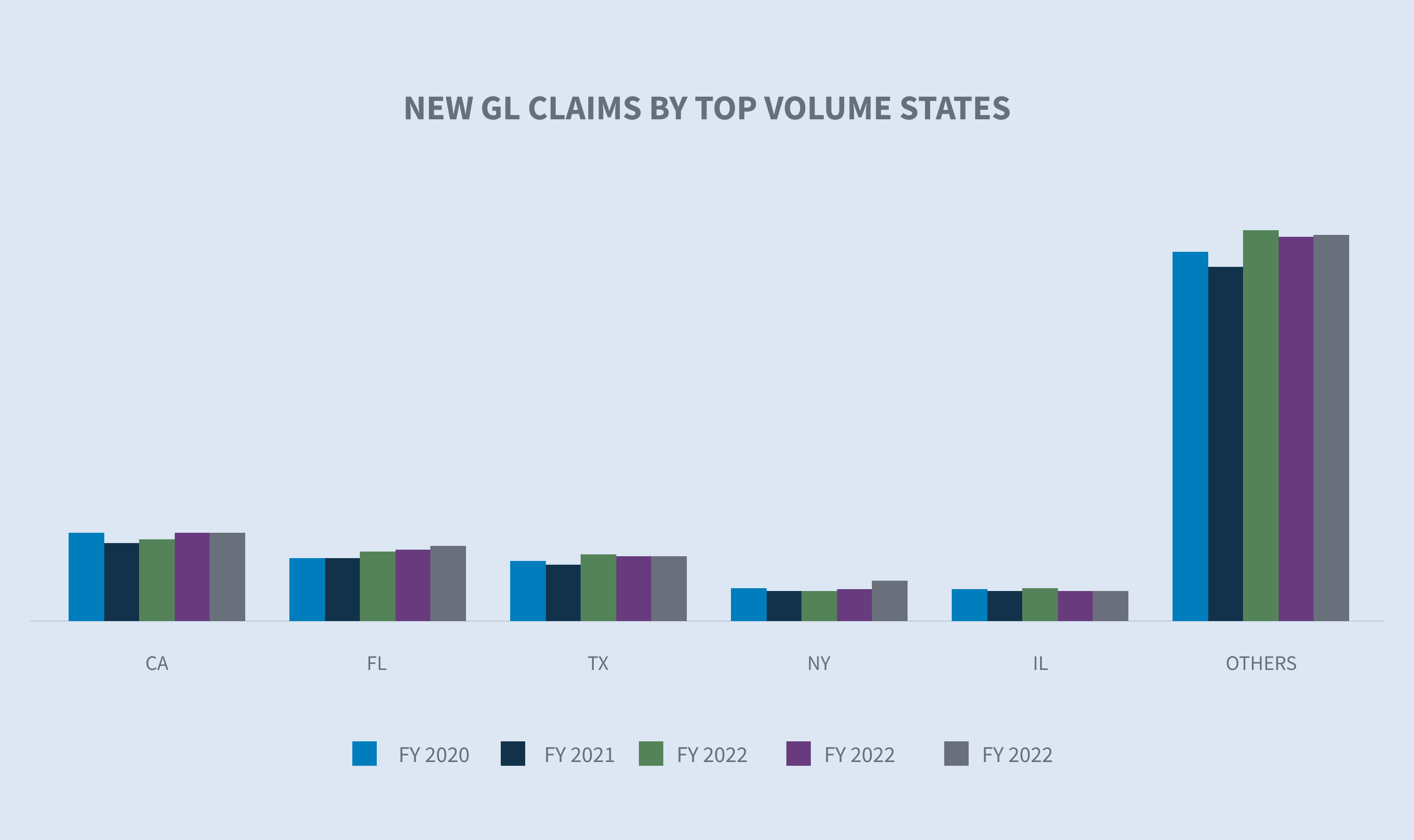

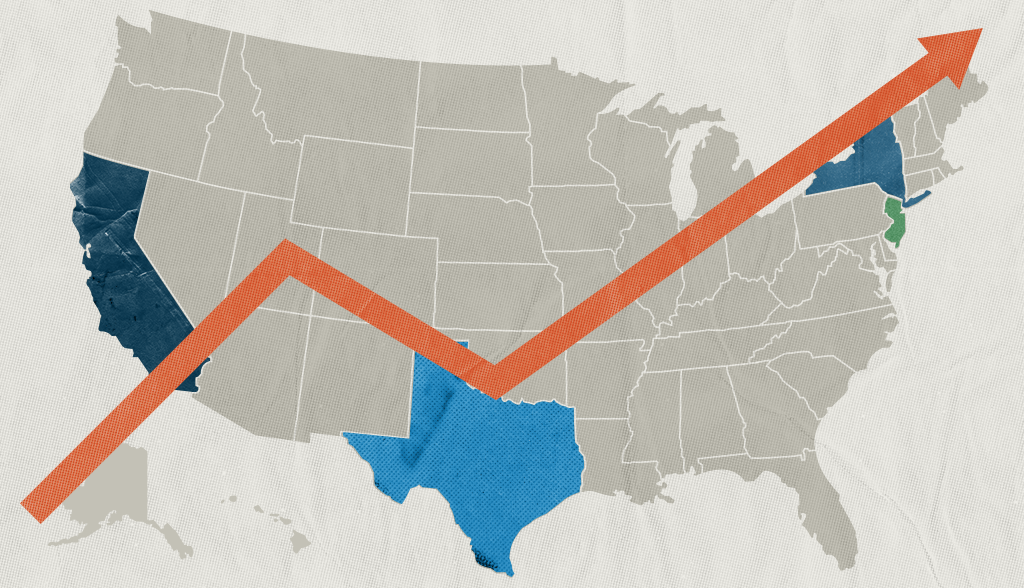

Les cinq États générant le plus grand nombre de nouveaux sinistres RC sont la Californie, la Floride, le Texas, la Caroline du Nord et New York. Ensemble, ils représentent 43,3 % du volume des nouveaux sinistres RC.

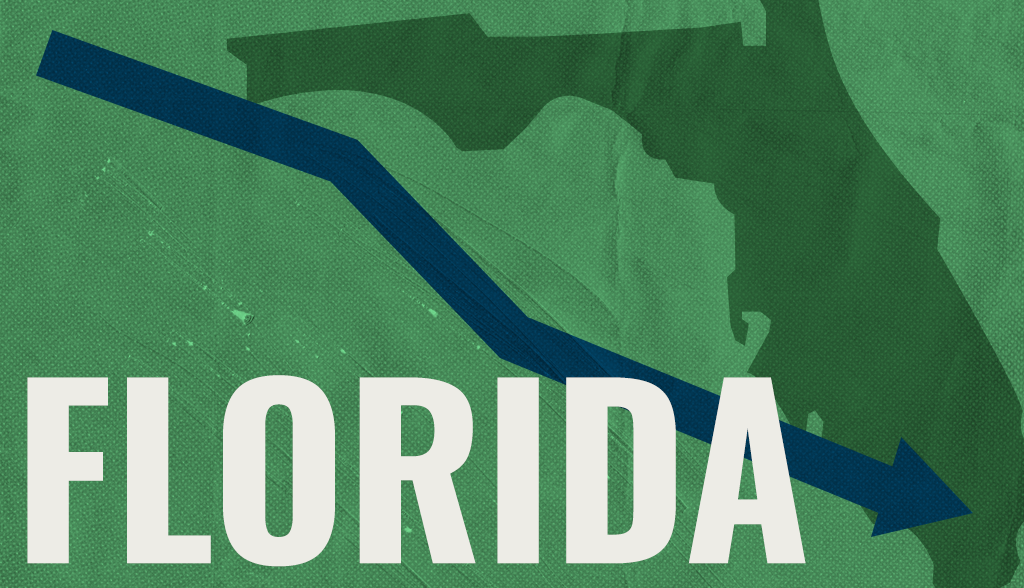

De l'exercice 2023 à l'exercice 2024, la plupart des grands États sont restés stables ou ont enregistré une différence de moins de 1 % en termes de volume de sinistres. Les deux plus grands États ayant connu une croissance de leurs nouveaux sinistres GL sont la Floride (+6 %) et la Caroline du Nord (+25,9 %).

Les taux de refus ont continué à augmenter au cours de l'exercice 2024, passant de 2,5 % à 24,5 %. La moyenne des frais encourus pour les nouvelles demandes refusées a diminué de 22,9 %. La moyenne des frais encourus pour les nouvelles demandes non refusées (acceptées) a augmenté de 5,5 % au cours de l'exercice 2024 par rapport à l'exercice 2023, mais a augmenté de 21,3 % depuis l'exercice 2022.

Coûts

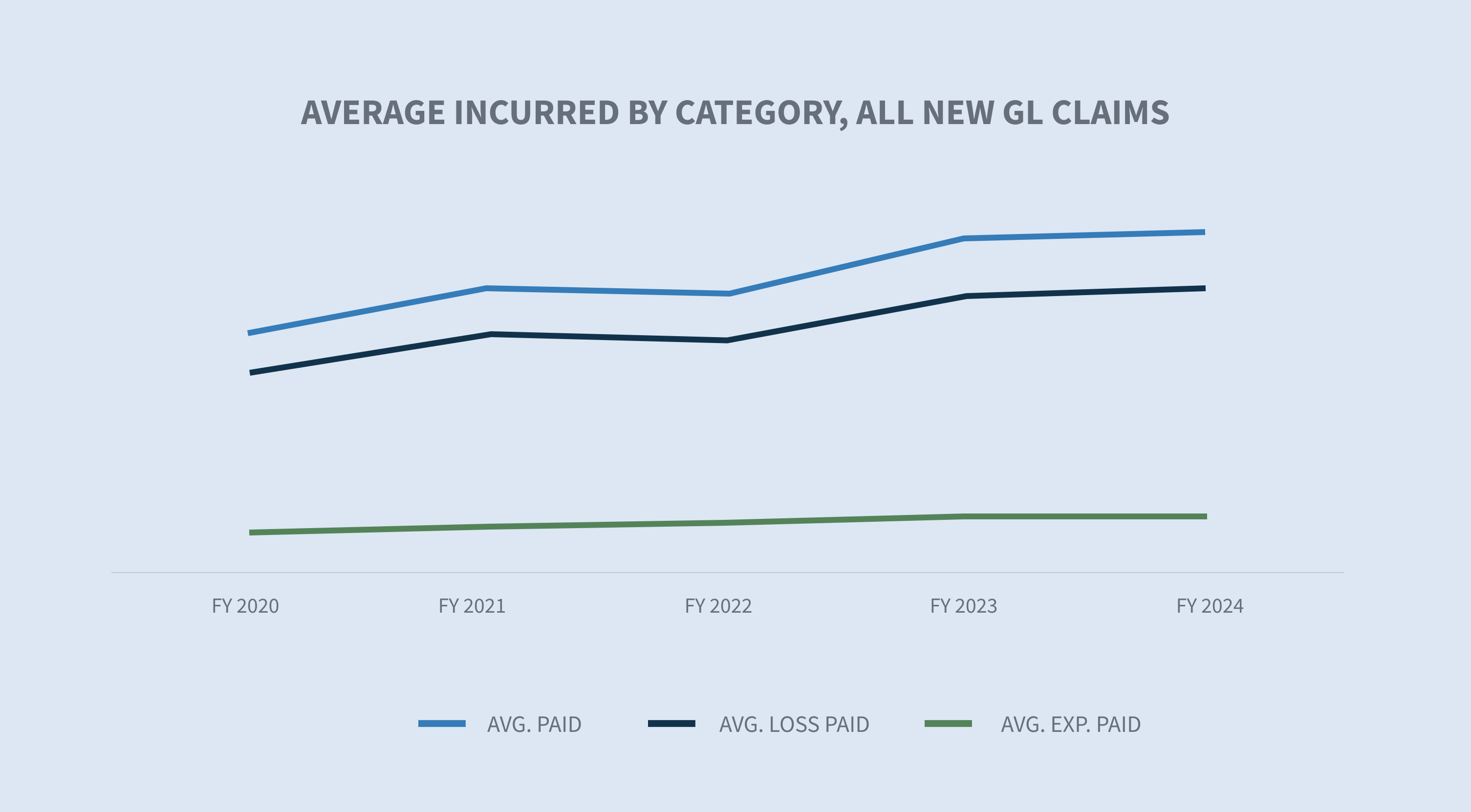

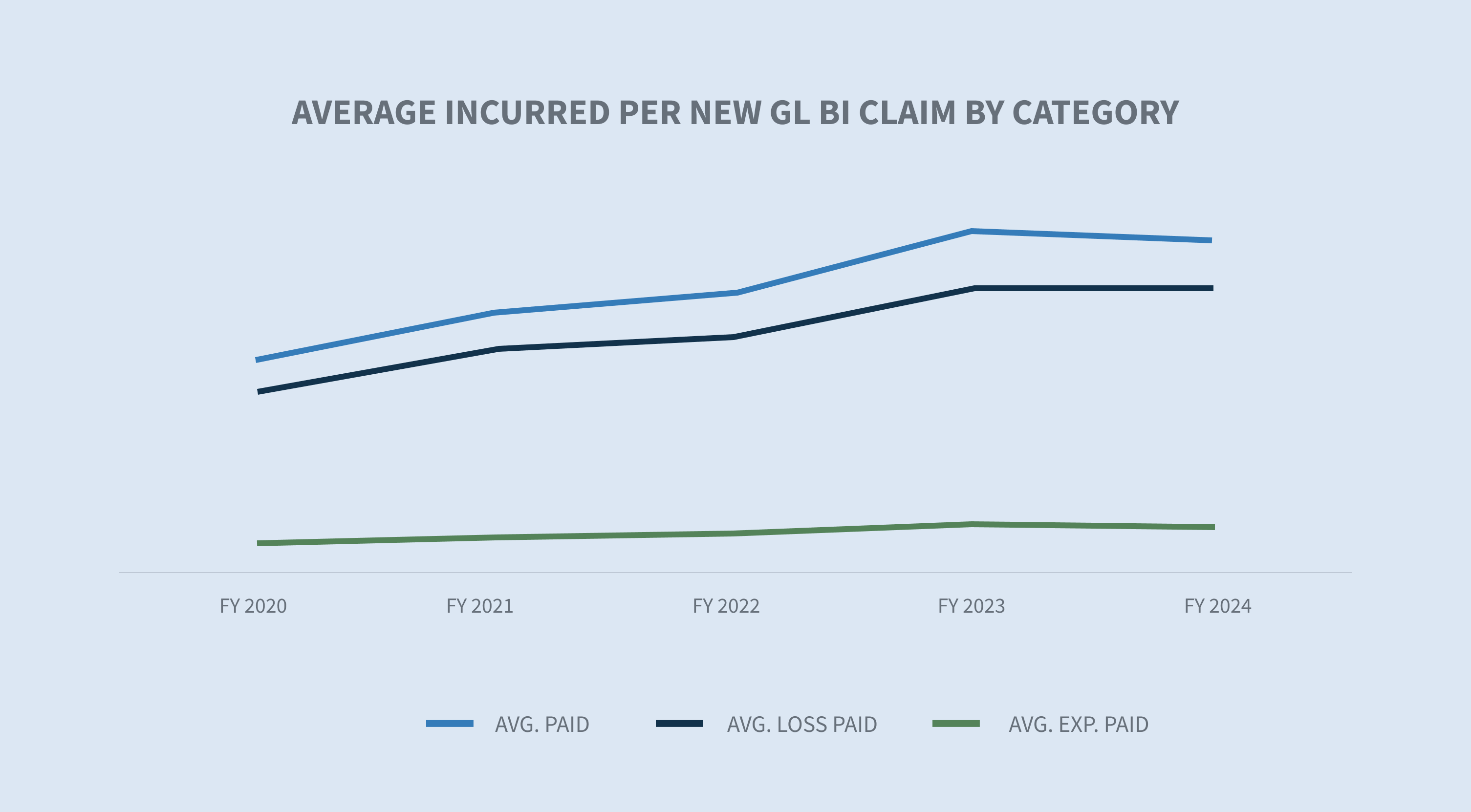

La moyenne payée pour les nouveaux sinistres a continué d'augmenter globalement pour tous les nouveaux sinistres GL, avec une hausse de 36,1 % depuis l'exercice 2020. La moyenne payée pour tous les nouveaux sinistres a augmenté de 8,6 % au cours de l'exercice 2024, et le coût moyen par nouveau sinistre BI a augmenté de 32,3 % depuis l'exercice 2022 et de 16,4 % au cours des 12 derniers mois par rapport à l'exercice 2023.

La Floride et le Texas sont les États qui affichent les coûts moyens des indemnités journalières les plus élevés par rapport à l'année fiscale 2023. Les cinq premiers États, à l'exception de la Floride (-6 %), ont connu une croissance à deux chiffres du montant moyen payé pour les nouveaux sinistres BI - Californie (+10 %), Texas (+26 %), New York (+28 %), Illinois (+27 %), tous les autres États (+23 %).

La perte moyenne encourue pour tous les nouveaux sinistres GL a augmenté de 1,8 % par rapport à l'exercice 2023. La sinistralité moyenne des nouveaux sinistres RC BI a diminué de 2,2 % par rapport à l'exercice 2023, en raison d'une baisse de 8,8 % des frais moyens encourus.

Après une baisse d'un an par rapport aux tendances de l'année précédente dans les catégories les plus coûteuses, les sinistres dans la catégorie des 100 000 $ et plus ont augmenté pour atteindre 22 % du total des sinistres (0,2 % du nouveau volume de sinistres) et la catégorie des 25 000 $ à 100 000 $ a augmenté pour atteindre 33 % du total des sinistres (1,9 % du nouveau volume de sinistres).

Litiges

Le taux de litige a diminué à 0,93 % pour l'exercice 2024. Cette baisse est due à la vague de procès intentés en Floride avant la date d'entrée en vigueur, en mars 2023, de la réforme de la responsabilité civile. Cinquante-cinq pour cent de toutes les demandes qui, à un moment ou à un autre, donneront lieu à un litige sont déjà représentées par un avocat dans les 24 premières heures de l'enquête.

Pour l'exercice 2024, la moyenne des frais encourus pour les nouveaux sinistres BI ayant fait l'objet d'un litige a augmenté de 8 % par rapport à l'exercice 2023. Le coût global des sinistres continue d'augmenter, les sinistres faisant l'objet d'un litige étant 14,5 fois plus élevés que les sinistres ne faisant pas l'objet d'un litige.

Le nombre de litiges en cours est resté relativement stable au cours des trois dernières années. L'exercice 2024 n'a connu qu'une augmentation de 0,23 % par rapport à l'exercice 2023. Le nombre total de litiges en attente a diminué de 2,8 % au cours de l'exercice 2024 pour atteindre 22,2 %, soit le taux le plus bas des cinq dernières années.

Fermetures

Les taux de clôture de la responsabilité pour les nouveaux sinistres pour l'exercice 2024 ont augmenté de 1,9 % par rapport à la même période de l'année précédente, sous l'effet des taux de clôture de la responsabilité civile, qui ont augmenté de 2,3 %.

La durée moyenne de l'ensemble des sinistres GL a diminué de deux jours, la durée des sinistres BI ayant diminué de deux jours et celle des sinistres PD d'un jour.

Les demandes litigieuses représentent actuellement 5,51 % du volume total des demandes clôturées, mais 65 % du total des sommes payées pour les demandes clôturées. Le montant moyen payé pour un litige a augmenté de 6,5 % au cours de l'exercice 2024. Le montant moyen payé pour les demandes clôturées non litigieuses a augmenté de 9,5 %.

Les groupes de sinistres les plus élevés sont restés relativement stables en termes de volume de sinistres, avec 2 % du volume global des sinistres GL clos provenant de la tranche des 100 000 $ et plus. Toutefois, si l'on compare les stratifications globales des sinistres GL clos, ce même niveau représente 76 % du total des sinistres GL clos, avec une augmentation moyenne de 2 % pour l'exercice 2024.

Considérations futures

TENDANCES À SEDGWICK

Les tendances sont mitigées pour l'exercice 2024, la fréquence, le montant moyen payé et le montant moyen encouru augmentant, tandis que le taux de litige et le nombre total d'années d'attente diminuent.

Le taux de contentieux des nouvelles demandes a globalement baissé à 0,93 % pour l'exercice 2024, principalement grâce à la réforme de la responsabilité civile en Floride, qui est passée de 3,03 % à 0,90 %. Malheureusement, le taux de litige pour les nouveaux sinistres à New York a augmenté de 3,2 % à 3,59 %. Le coût des litiges a continué d'augmenter, avec une hausse récente de 6,5 %. Le pourcentage de litiges traités plus tôt, y compris les litiges pour lesquels une représentation a été mise en place avant la première notification, continue d'augmenter. Le coût des demandes non contentieuses a augmenté de 9,5 % au cours de l'exercice 2024, après avoir diminué pour la première fois depuis plusieurs années au cours de l'exercice 2023. Le coût moyen des demandes litigieuses est 14,5 fois supérieur au coût relatif des demandes non litigieuses.

Les taux de clôture ont augmenté dans l'ensemble, les sinistres BI connaissant la plus forte hausse des taux de clôture. Parallèlement à l'augmentation du taux de clôture, la durée des demandes a diminué de deux jours dans l'ensemble, les demandes BI (moins deux jours) et PD (moins un jour) affichant des durées plus courtes. Le nombre de personnes âgées en attente a également continué à diminuer au cours de l'exercice 2024, atteignant son niveau le plus bas au cours des cinq dernières années.

Malheureusement, les sinistres relevant des niveaux de dépenses les plus élevés continuent de coûter de plus en plus cher.

Préoccupations de l'industrie

Le secteur est confronté à plusieurs problèmes récurrents et à une nouvelle inconnue qui pourraient avoir un impact significatif sur la stabilité et la rentabilité. Les préoccupations récurrentes comprennent les augmentations inflationnistes des soins médicaux, les augmentations du coût des litiges, le financement des litiges et la réforme de la responsabilité civile. La récente décision historique de la Cour suprême des États-Unis dans l'affaire Loper Bright Enterprises, et al. v. Gina Raimondo, Secretary of Commerce, et al. crée une certaine incertitude dans des domaines auxiliaires et devra être suivie de près.

Augmentation des coûts des sinistres

Selon le Bureau of Labor Statistics, le coût des soins médicaux a augmenté pendant plusieurs mois consécutifs depuis août 2023, à un taux de 2,2 % jusqu'en mars 2024. Toutefois, certains prix des soins de santé augmentent plus rapidement, notamment les services hospitaliers (+7,7 %) par rapport au coût de l'ensemble des biens et services (+3,5 %).

Le taux d'inflation moyen à long terme est de 3,28 %. La Réserve fédérale vise un taux d'inflation de 2 %, ce qui est considéré comme un taux sain pour l'économie américaine.

Augmentation du coût des litiges

Le coût des litiges en responsabilité civile a continué d'augmenter au cours de l'exercice 2024. Trois principaux domaines de préoccupation continuent d'avoir un impact sur l'industrie :

1. L'inflation sociale continue de faire grimper le coût des litiges. Un rapport récent de la RAND Corporation a noté ce qui suit (bien que la RAND admette que les résultats ne sont pas nécessairement concluants) :

| - | L'inflation sociale n'affecte pas plus les prévenus appartenant à une organisation que les prévenus n'appartenant pas à une organisation. |

| - | L'inflation sociale n'est pas la même dans tous les États. Les augmentations les plus importantes ont eu lieu à New York, en Californie, dans le New Jersey et au Texas. |

2. Les tactiques des avocats des plaignants continuent d'évoluer. Elles comprennent l'ancrage dans le jury, la théorie des reptiles et l'expansion de la négligence liée à la responsabilité des locaux.

| - | Ancrage du jury : Stratégie employée pour amener les jurés à utiliser un point de référence spécifique, souvent aléatoire, lors de l'évaluation des dommages-intérêts dans le cadre d'un procès. En général, cette stratégie consiste à faire référence aux recettes ou aux revenus de l'entreprise comme point de départ des dommages-intérêts. |

| - | La théorie du reptile : Cette stratégie continue d'enflammer les sentences des jurys près de 15 ans après son apparition et exige une planification et une préparation supplémentaires de la défense, ce qui fait grimper les coûts des litiges et les indemnités versées. |

| - | L'extension de la responsabilité civile des locaux : Ces nouvelles théories requièrent des stratégies juridiques supplémentaires pour les surmonter. |

3. Les verdicts nucléaires sont toujours en hausse, selon une étude réalisée en mai 2024 par l'Institut pour la réforme juridique de la Chambre de commerce des États-Unis.

| - | Le montant médian du verdict nucléaire s'élève à 89 millions de dollars. |

| - | La responsabilité du fait des produits, les accidents automobiles et la responsabilité médicale continuent de représenter les deux tiers des verdicts nucléaires déclarés. |

| - | Les tribunaux d'État représentent plus de 90 % de tous les verdicts nucléaires par rapport aux juridictions fédérales. |

| - | Les règlements liés aux retombées nucléaires, définis comme une augmentation de la valeur perçue du règlement sur la base de verdicts nucléaires et thermonucléaires antérieurs, contribuent à l'augmentation de la moyenne payée et de la moyenne encourue. L'utilisation de comités de jugement communs est importante pour établir la valeur d'un cas avec plus d'objectivité. |

L'affaire Loper Bright Enterprises v. Raimondo, Department of Commerce, et al, l'une des récentes affaires marquantes ayant un impact sur la déférence de Chevron, aura très certainement un impact sur les cercles de gestion des risques. Bien qu'il soit encore trop tôt pour comprendre l'impact total de la suppression de cette déférence à l'égard des agences administratives dans l'interprétation des nouvelles lois, nous pouvons nous attendre à davantage de litiges dans certains domaines. Les agences administratives, qui sont établies par le pouvoir exécutif, sont habilitées à créer des lignes directrices, des règles, des processus et des procédures pour appliquer les nouvelles lois, en particulier lorsque la loi est ambiguë. L'arrêt Loper Bright ne changera rien à cette responsabilité. Ce qui changera, en revanche, c'est le décideur qui devra déterminer si les lignes directrices, les règles, les processus et les procédures établis par ces agences sont des interprétations raisonnables des lois. Les agences en question sont la National Highway Traffic Safety Administration, l'Economic Development Administration, la Consumer Product Safety Commission et les Centers for Medicare and Medicaid Services (CMS). Ces agences établissent des règles et lèvent les ambiguïtés des lois qui ont un impact sur la manière dont nombre de nos clients mènent leurs activités.

Envisagez les accords de retrait de fonds de Medicare, qui sont souvent nécessaires dans les cas de responsabilité civile. La CMS a élaboré des guides pour calculer les montants de la réserve de Medicare, ainsi que de nombreux autres aspects du processus. Les accords de mise en réserve de Medicare incluent souvent des projections de coûts pour les médicaments sur ordonnance de la CMS qui sont basées sur des prix irréalistes développés par les fabricants de médicaments, également connus sous le nom de prix de gros moyens (AWP).

La récente décision Loper Bright ouvre la voie à la contestation de l'utilisation de l'AWP en supprimant la déférence à l'égard de l'agence administrative qui a élaboré les lignes directrices. Il ne s'agit là que d'un exemple parmi d'autres d'une longue série de contestations de l'autorité administrative, que Sedgwick surveille de près.

Le financement des litiges continue d'être débattu tant au niveau des États qu'au niveau fédéral. Bien qu'il y ait des tentatives de changement dans l'industrie du financement des litiges, seuls l'Indiana, la Virginie occidentale, le Wisconsin, le Montana et la Louisiane ont adopté une législation exigeant la transparence. Au niveau fédéral, des propositions de loi ont été déposées à la fois à la Chambre des représentants et au Sénat. La commission judiciaire de la Chambre des représentants a tenu une audition le 12 juin 2024 pour débattre du financement des litiges par des tiers. À la suite de cette audition, le représentant Darrell Issa (R-CA-48) a publié un projet de loi pour toutes les affaires fédérales qui garantit la transparence pour toutes les parties lorsqu'un bailleur de fonds a investi dans un procès et recevra un paiement en fonction de l'issue de celui-ci.

Le financement des litiges joue également un rôle dans d'autres aspects de notre système de justice civile, tels que les délits personnels et de masse. Au fur et à mesure que le secteur du financement des litiges évolue, des distinctions apparaissent entre le financement des litiges et le financement juridique des consommateurs, et la question de savoir si cette distinction modifie l'impact fait l'objet d'un débat. Le financement juridique de la consommation aide les plaignants à faire face aux dépenses de la vie quotidienne dans l'attente d'une récompense, tandis que le financement des litiges finance la poursuite de l'affaire du plaignant. Dans les deux cas, cependant, des intérêts et des frais sont facturés en plus des montants initiaux impliqués dans le financement. Le financement des litiges restera un sujet de préoccupation actif et fera probablement l'objet d'une nouvelle législation, tant au niveau des États qu'au niveau fédéral.

La réforme de la responsabilité civile, en particulier en Floride, profite au secteur de l'assurance. Les données de Sedgwick montrent que le taux de nouvelles poursuites a diminué de 3 % jusqu'à la semaine 26 en 2024 par rapport à la même période en 2022. Les données montrent également une baisse de 70 % par rapport à la même période en 2023, bien que l'importante ruée vers les procès en Floride en 2023 soit un facteur important de cette baisse. L'année 2024 étant une année électorale, les réformes de la responsabilité civile sont historiquement reléguées au second plan des priorités en raison des sessions législatives écourtées et de la nature controversée de la question.

Cependant, les réformes en cours et proposées de la responsabilité civile (à la fois expansives et restrictives) seront importantes à suivre, même en Floride, car les avocats plaidants font pression pour que les plaignants aient accès aux dossiers de réclamation des compagnies d'assurance. D'autres questions importantes relatives à la réforme de la responsabilité civile délictuelle à travers le pays comprennent la réforme de la responsabilité des prémisses, les limites des dommages non économiques dans les affaires de responsabilité médicale et le financement des litiges par des tiers.

CONCLUSIONS

Les pressions inflationnistes économiques et sociales sont à l'origine de la plupart des augmentations de la gravité des sinistres. Il ne fait aucun doute que l'augmentation du volume et de la gravité moyenne dans la catégorie supérieure (100 000 $ et plus) est directement liée à ces pressions. Si l'on ajoute à cela l'augmentation du nombre de litiges et le fait que le coût moyen des litiges est 14,5 fois supérieur à celui des litiges non contentieux, les entreprises doivent s'adapter et être réactives à ces changements. Des enquêtes plus rapides et plus ciblées sur les sinistres permettront d'obtenir de meilleurs résultats. Plus les organismes chargés des sinistres peuvent obtenir rapidement les preuves nécessaires à l'évaluation de la responsabilité et du préjudice, plus cette connaissance peut avoir un impact sur la recherche de solutions appropriées. Les structures de jugement commun, telles que les comités d'examen des sinistres de grande gravité, apporteront les perspectives supplémentaires nécessaires pour gérer les sinistres des niveaux les plus élevés. Les organisations chargées des sinistres devraient également envisager d'entamer plus tôt les travaux qui sont généralement réalisés après le procès, comme les ingénieurs biomécaniques, la reconstitution des incidents et les groupes de discussion avec le jury. Les simulations de procès sont de moins en moins utiles et de plus en plus coûteuses par rapport aux groupes de discussion avec le jury, qui permettent d'organiser un forum de questions et de réponses. Cependant, les procès fictifs ont toujours leur place dans une stratégie de défense.

Les entreprises seraient également bien inspirées d'identifier les témoins d'entreprise bien avant qu'ils ne soient nécessaires et de les former sur la manière d'être un bon déposant d'entreprise. L'industrie de la défense doit considérer notre réponse aux conditions actuelles comme une stratégie à long terme.

Le commentaire de Sedgwick sur les observations et tendances en matière de litiges en responsabilité civile, publié en mai 2024, fournit une analyse plus approfondie des tendances et pratiques dominantes dans le paysage de la responsabilité civile, y compris une plongée plus profonde dans les tactiques des avocats plaignants, l'inflation sociale et l'utilisation de l'analytique dans la gestion des litiges.